|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО "БанкЦентрКредит"Таблица № 8

2.2 Операционный отдел. Услуги физическим лицам Это первая традиционно-базовая функция коммерческих банков. Операции, связанные с формированием ресурсов банков, относятся к пассивным. Пассив банка состоит из собственного капитала, привлеченных средств, в том числе и займов. Собственный капитал - важная и неотъемлемая часть кредитных ресурсов банка, хотя он составляет лишь до 10% всех его ресурсов. Собственный капитал необходим, прежде всего, для начала деятельности банка, т.е. для приобретения офиса, оборудования, выплаты зарплаты, а также оплаты расходов банка на следующих этапах развертывания банковских операций. Собственные средства могут быть вложены в долгосрочные активы (здание, сооружения). К собственным средствам относятся акционерный и резервный капиталы, провизии и нераспределенный чистый доход. Акционерный капитал (или уставной капитал) создается путем выпуска и размещения акций. На примере АО «Казкоммерцбанк» мы можем показать, что в 2006 году банк заработал чистый доход в размере 29,586 миллиарда тенге ($234,6 млн.), что в расчете на одну акцию составляет 64,83 тенге. Собственный капитал банка в 2006 году вырос до 249 миллиарда тенге ($2 млрд.)./22/ Нераспределенный чистый доход - это часть чистого дохода, остающаяся после уплаты налогов, выплаты дивидендов и отчислений в резервный капитал. Банки для осуществления своих активных операций используют привлеченные средства, т.е. банки аккумулируют временно свободные денежные средства своих клиентов. Основную часть этих средств составляют вклады (депозиты). Существенным источником привлечения средств остаются банковские депозиты, которые составляют примерно треть в общем объеме фондирования. По итогам 2006 года, в АО «Казкоммерцбанк» объем остатков на счетах клиентов вырос в 2,3 раза и достиг 687,8 миллиарда тенге ($5,4 млрд.). Таким образом, Казкоммерцбанк стал банком №1 в Казахстане по объему привлеченных депозитов, занимая почти 20% рынка.2 Открытие счета. Открытие банковского счета производится при заключении договора между банком и клиентом. Открыть банковский счет вы можете в любом отделении Банка Домашний банкинг. В современном мире для делового человека оперативность играет решающую роль. Мы ценим Ваше время и рады предложить Вам услугу "Домашний Банкинг" - систему удаленного обслуживания через Интернет. Преимущества дистанционного обслуживания позволят пользоваться услугами, не приходя в офис банка, на расстоянии. Зачем тратить время на дорогу? Зачем выходить из офиса или дома, когда можно управлять своими счетами через Интернет. Более подробную информацию об услуге Домашний Банкинг Вы можете найти в разделе «Описание».Домашний Банкинг с использованием Электронной цифровой подписи удостоверяющего центра РГП КЦМР Национального Банка Республики Казахстан (для клиентов г.Алматы зарегистрированных с 26-01-2010 года, для клиентов других филиалов зарегистрированных с 16-08-2010 года)Домашний Банкинг с использованием Электронной цифровой подписи (система действующая с 2005 года до настоящего времени) /20/ Согласно законодательству РК все банки второго уровня должны предоставлять Электронные банковские услуги используя Электронную цифровую подпись сертифицированного Удостоверяющего центра. В настоящее время АО «Банк «ЦентрКредит» реализовал возможность предоставления услуги Домашний Банкинг с использованием Электронной цифровой подписи (ЭЦП) РГП Казахстанского Центра Межбанковских Расчетов Национального Банка Республики Казахстан (КЦМР). КЦМР является государственным удостоверяющим центром сертификации, имеющим лицензию на осуществление деятельности по удостоверению соответствия открытого ключа электронной цифровой подписи закрытому ключу электронной цифровой подписи, а также по подтверждению достоверности регистрационных свидетельств (сертификатов). В скором будущем данная ЭЦП КЦМР будет предоставляться по всей филиальной сети банка. Система Домашний Банкинг в АО «Банк ЦентрКредит» была внедрена в декабре 2005 года. На момент внедрения в Казахстане не существовало лицензированных удостоверяющих центров сертификации. В связи с чем, в СДБ использовалась и используется в настоящее время Электронная цифровая подпись международной компанией Algorithmic research, Inc. С 26 января 2010 года Банк предоставляет Электронную цифровую (ЭЦП) удостоверяющего центра РГП КЦМР Национального Банка Республики Казахстан для клиентов г.Алматы. В дальнейшем ЭЦП будет предоставляться по всей филиальной сети Банка. Система Телефонный Банкинг (СТБ) - современная универсальная автоматическая банковская услуга. СТБ позволяет Клиенту удаленно, не посещая Банк, обслуживаться по своим счетам/картам, с соблюдением необходимых норм информационной защиты. /1/ Ценность данной системы: - доступ к своим счетам/картам с любого телефона; - экономия времени; - оперативность; - удобство пользования. В целях повышения собственной информационной защиты Вы можете самостоятельно, в автоматическом режиме, многократно менять свой ПАРОЛЬ входа в СТБ. Таблица № 9 Тарифы

Банк ЦентрКредит входит в четверку лидирующих банков на рынке платежных карточек Республики Казахстан по количеству выпущенных карточек и развитию эквайринговой сети. На 01 января 2010 года рыночная доля банка по количеству карточек в обращении составила 6,9%. Количество выпущенных карт за 2009 год составила 266 807 карточек. В сравнении с началом 2009 года прирост объема карт в обращении составил 33%. Объем транзакций по банкоматам возрос на 60% и составил более 293 млрд. тенге. Обороты в торговой Динамика изменения количества карт в обращении в единицах сети возросли на 100% и составили 5,4 млрд. тенге. Количество безналичных платежей по карточкам Банка ЦентрКредит за 2009 год составило 1 195 921, а объем безналичных платежей – 5 298 млн. тенге. В сравнении с 2008 годом сеть самообслуживания Банка значительно расширена, количество действующих банкоматов составляет 542 единицы. В предприятиях торговли и сервиса установлены 897 pos – терминалов, 438 - pos – терминалов функционируют в филиалах Банка. В 2009 году Банком проведена обширная работа по расширению продуктовой линейки по карточкам. Внедрены новые карточные продукты: подарочная карта «Gift Card», карта Visa Virtuon (для клиентов, совершающих покупки через интернет). Расширен функционал платежных карт, путем внедрения таких новых услуг, как продукт «Накопительный» и оплата таможенных платежей. Расширена линейка услуг удаленного самообслуживания (банкоматы Cash in) Вторая традиционно-базовая функция коммерческих банков — кредитование экономики и населения. Эта функция относится к важнейшей области банковской деятельности и к активным операциям банков.

Рисунок 4. Динамика изменения карт в обращении в единицах 2.3 Кредитные операции и их классификация Благодаря ей банки и относятся к кредитному институту. 77% сотрудников Банка имеют высшее профильное образование. 44 менеджера среднего и высшего звена имеют степень Магистра делового администрирования (МВА) и/или Доктора делового администрирования (DBA). Функционирует система подбора персонала, в основе которой лежит процедура конкурсного отбора на вакантные позиции, включающая в себя экспертные интервью, профессиональное и психологическое тестирование. Банк имеет собственную базу данных резюме, а также сотрудничает с рекрутинговыми агентствами и СМИ. Имеется кадровый резерв на начальные и руководящие позиции. В течение 2009 года 434 сотрудника (или 12 %) были повышены в должности./11/ Кредитные операции — это отношения между кредитором и заемщиком по поводу предоставления первого второму определенной суммы денежных средств на условиях платности, срочности и возвратности. Активные кредитные операции возникают при предоставлении банкам ссуды заемщику.

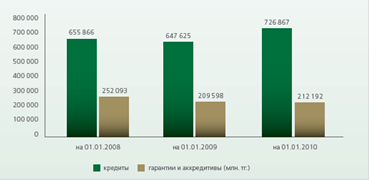

Рисунок 5. Розничное кредитование АО "БанкЦентрКредит" осуществляет кредитование малого и среднего бизнеса, а также выдачу кредитов частным лицам под залог товарно-материальных ценностей. /1/

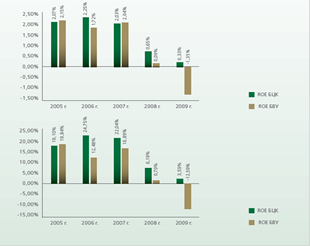

Рисунок 6 Кредиты выдаются на следующие цели: · Увеличение товарооборота; · Пополнение оборотного капитала для дальнейшего роста; · Расширение производства или объема, оказываемых услуг; · Закупка машин, оборудования, сырья и материалов, а также усовершенствование производства; · Приобретение, строительство и ремонт недвижимости для осуществления предпринимательской деятельности; · Другие капитальные вложения. В 2009 году наблюдалась тенденция снижения кредитной активности банков, также сохранилась динамика ухудшения качества ссудного портфеля, которая привела к увеличению провизии. Это способствовало снижению показателей доходности банков и создавало давление на капитализацию банковского сектора. В 2009 году показатели рентабельности Банка ЦентрКредит составили ROA - 0,33%, ROE – 3,59%, при средних показателях по банковской системе – ≪-1,35%≫ и ≪-12,59%≫ соответственно (без учета АО ≪БТА Банк≫ и АО ≪Альянс Банк≫). Ведущим фактором снижения прибыли Банка в 2009 году на 59,3% стала необходимость создания дополнительных провизий против кредитного портфеля.

Рисунок 7 Показатели рентабельности АО «БанкЦентрКредит»

Кредитование стартового бизнеса Условия кредитования: За пользование кредитом взимается интерес (вознаграждение), рассчитываемый как процент от суммы кредита, представленный в годовых. Размер его устанавливается в зависимости от срока, обеспечения, статуса клиента и других факторов, в соответствии с действующими тарифами банка. Для получения кредита заявитель предоставляет пакет документов для проведения экспертизы состоятельности проекта и его обеспечения, включающий следующие: 1. заявка на кредит; 2. учредительные документы (Устав, Учредительный договор); 3. свидетельство о регистрации хозяйствующего субъекта; 4. статистическая карточка; 5. подтверждение, указанием РНН; 6. анкета заемщика, анкетные данные первых руководителей; 7. финансовая отчетность за три последних года; 8. контракты и договора; 9. бизнес-план (технико-экономическое обоснование); 10. карточка с образцами подписей; 11. право устанавливающие документы по объектам залога; 12. справка о численности сотрудников за подписью руководителя и главного бухгалтера и печатью; 13. проспект эмиссии ценных бумаг; 14. свидетельство о регистрации ценных бумаг; 15. справки из налоговой инспекции и внебюджетных фондов о наличии (отсутствии) задолженности. В залог принимаются: · Недвижимость; · Оборудование; · Ценные бумаги; Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.