|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Механизм ипотечного кредитования банками второго уровня в современных условиях на примере АО "БанкЦентрКредит"- Оценка персонала. В планируемый период Банк намерен внедрить эффективную систему оценки своего персонала. Главная цель данного направления работы Банка является повышение эффективности управления кадрами на всех уровнях организационной иерархии. В частности система оценки позволит эффективно решать вопросы подбора, резервирования, обучения и мотивации сотрудников Банка. /16/ - Система вознаграждения. В целях дифференциации вознаграждения среди всех категорий персонала Банка, в течение следующих трех лет, планируется внедрение новой системы оплаты труда (грэйдинговой системы), системы поощрения за обеспечение роста прибыли, системы бонусного вознаграждения. - Корпоративная культура. В 2006-2008 гг. Банк уделит первостепенное внимание вопросам корпоративной культуры. Банк намерен развить корпоративную культуру, притягательную для сотрудников, клиентов и инвесторов Банка. Достижение этой цели предполагает реализацию ряда шагов, таких как, внедрение кодекса корпоративного управления, развитие связи с общественностью посредством выпуска корпоративного журнала Банка для его клиентов. 1.3 Правление Согласно Уставу, банк имеет Совет Директоров - управляющий орган банка, Правление, являющееся исполнительным органом банка, и Аудитора. Акционеры выбирают членов Совета Директоров. Совет Директоров, в свою очередь, избирает Правление, а также представляет интересы акционеров, несет ответственность за общее управление банком и утверждает его стратегические и оперативные планы. Полную ответственность за управление текущей деятельностью банка несет Правление. Байсеитов Бахытбек Рымбекович - Председатель Совета директоров АО «Банк ЦентрКредит». /1/ Родился 14 мая 1958 года в городе Алма-Ате. Казах. Женат, воспитывает двоих детей. Партийный (с 1999 г. по настоящее время трудится на разных общественных должностях в НДП "Нур-Отан"). В 1981 году окончил Алма-Атинский институт народного хозяйства. В 1979 году завершил четырехлетний курс обучения в Московском финансовом институте. С 1981 - 1988 гг. работал экономистом Алма-Атинской областной конторы Госбанка; экономистом и заместителем начальника управления Казахского республиканского банка Жилсоцбанка СССР. В 1988 году он стал председателем правления Алма-Атинского центрального кооперативного банка. С 1991 - 1993 гг. работал председателем правления Казахстанского центрального акционерного банка (КЦАБ) «Центрбанк», являлся председателем наблюдательного совета (совета директоров) этого банка (с марта 1997 года компания переименована в АО «Банк ЦентрКредит»). В разные годы также являлся председателем наблюдательного совета (совета директоров) Казахстанского интернационального банка; президентом финансово-инвестиционной корпорации «Атамекен»; членом совета директоров Банка ТуранАлем; президентом Конгресса предпринимателей Казахстана; президентом Ассоциации банков Казахстана, членом Совета предпринимателей при Президенте РК, членом совета директоров компании "BMB Munai". C 27 августа 2008 года со сроком полномочий до 2012 года избран общим собранием акционеров председателем совета директоров Банка ЦентрКредит. Награжден орденом "Курмет" и др. наградами. После приобретения в апреле 2008 года 30% доли в капитале АО "Банк ЦентрКредит" - ("БЦК") южнокорейским Kookmin Bank, Бахытбек Рымбекович Байсеитов как самый крупный акционер (в настоящще время он держатель 51 % акций "БЦК") по версии журнала "Форбс" под номером 701 стал самым богатым казахстанцем - "self made man". Его состояние оценивается в 1 млрд. долларов США. Состав Совета директоров АО «Банк ЦентрКредит»: Yang Cheon SikЧлен Совета директоров - независимый директор Шалгимбаева Галина Николаевна Член Совета директоров- независимый директор Ли Владислав Сединович Член Совета директоров Choe Dong Soo Член Совета директоров Аманкулов Джумагельди Рахишевич Член Совета директоров Иркегулов Нуртай Шайхиевич Корпоративный секретарь Правление: Ли Владислав Сединович Председатель Правления Банка Альжанов Максат Кабыкенович Заместитель председателя Правления Yoon Jae Kwan Заместитель председателя Правления Jung Yoon Sik Заместитель председателя Правления Адилханов Булан Адилханович Заместитель председателя Правления Shim Moo Gil Заместитель председателя Правления Таблица № 1 Руководители Департаментов

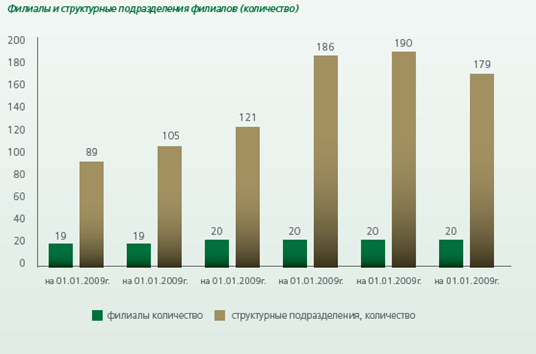

Сбытовая сеть АО «Банк ЦентрКредит» по состоянию на 01 января 2010 года включает 20 филиалов и 179 структурных подразделений филиалов. Банк имеет свои филиалы во всех областных центрах и крупных городах Республики. В общей сложности филиалы и структурные подразделения филиалов расположены в более чем 50-ти населенных пунктах по всей территории Казахстана./12/ Около 90% структурных подразделений филиалов, вне зависимости от их формата (VIP-центр, ЦФО, ЦРО,РКО), представляют полный спектр банковских услуг. С целью сокращения расходов Банка в отчетном году была проведена оптимизация сбытовой сети, в результате чего были закрыты 12 структурных подразделений филиала. на 01.01.2009г. на 01.01.2009г. на 01.01.2009г. на 01.01.2009г. на 01.01.2009г. на 01.01.2009г.

Рисунок № 1. Филиалы и структурные подразделения филиалов ипотечный кредитование депозит банк ІІ. Депозитная политика банка. Виды услуг оказываемых АО «БанкЦентрКредит» 2.1 Депозитная политика банка Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Депозитные операции организуются на следующих принципах: депозитные операции должны содействовать получению банковской прибыли или созданию условий для получения прибыли в будущем; должна проводиться гибкая депозитная политика в целях поддержания оперативной ликвидности баланса банка; особое внимание в процессе организации депозитных операций надо уделять срочным вкладам, в наибольшей степени поддерживающим ликвидность баланса банка; необходимо обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам; следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов. Работа банков по привлечению денежных средств во вклады (депозиты) в целях доходного их размещения называются депозитными операциями. Именно на их основе формируется 90% кредитных ресурсов БВУ. (Приложение Б) В зарубежной банковской практике, с точки зрения изъятия, различают депозиты до востребования, срочные и сберегательные вклады. Депозиты до востребования - это вклады клиентов на счетах в банках, которые могут быть изъяты вкладчиком или переведены на другой счет в любое время без предварительного уведомления банка. По таким вкладам обычно банк устанавливает небольшую ставку вознаграждения или же вообще вознаграждение не выплачивается. /11/ Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов. Владелец счета может производить их в различных формах: наличными деньгами, чеками, переводом. Однако не в полной мере используется клиентом денежные средства для текущих расчетов, остается так называемый твердый остаток, который используется банком для своих коммерческих целей, т.е. может быть выдан в ссуду в целях извлечения дохода. Он образуется вследствие того, что многие клиенты банка регулярно снимают средства со своих текущих счетов и пополняют их снова через несколько дней или недель. Но большинство клиентов для оплаты своих обязательств не снимает всей суммы вклада. Это обуславливается циклическим характером экономики и особенностями кругооборота капиталов. За счет этих остатков банки могут выдавать ссуды сроком на 60.90.120 дней. Вклады до востребования могут помещаться на депозитные или контокоррентные счета. Между ними существует различие. В случае депозитного счета клиент может снять со счета или перевести с него только сумму фактического остатка на нем, т.е. он может располагать лишь собственным вкладам. Напротив, на контокоррентном счете возможен как отрицательный, так и положительный остаток. Клиент в любой момент может не только изъять свой вклад со счета, но и получить на определенное время кредит.

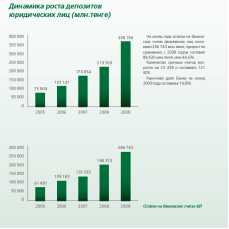

Рисунок №2. Динамика роста депозитов юридических лиц Срочные вклады - это вклады юридических и физических лиц в банк на определенный срок (не менее месяца) и по ним уплачиваются повышенные ставки вознаграждения, которые зависят от размера и срока вклада. Для вкладчика смысл долгосрочного вложения денег заключается в получении более повышенных вознаграждений. Для банка этот депозит также выгоден, поскольку он может располагать этими средствами более длительное время для предоставления ссуды заемщику с получением тоже повышенных вознаграждений./21/ Срочные вклады подразделяются на собственно срочные вклады и срочные вклады с уведомлением об изъятии. Собственно срочные вклады возвращаются владельцу в заранее установленный срок, до этого момента банк может распоряжаться ими по своему усмотрению. Если в этот установленный день сумма не изымается владельцем, тот в последующем он может распоряжаться ею аналогично текущему счету, т.е. он может изъять свои долги в любой из последующих дней. Заметим, что на сегодняшний день клиенты банка предпочитают вкладывать свои денежные средства в национальной валюте. Это связано в первую очередь с тем, что тенге является более ликвидной валютой на настоящий момент, нежели инвалюта. Также сказывается и размер процентного вознаграждения по срочным депозитам: по вкладам в тенге проценты выше, чем в инвалюте. Эту тенденцию можно увидеть на рисунке 6.

Рисунок 3. Динамика объема срочных депозитов в разбивке по валютам на 01.02.2011г. Третий вид депозитов - сберегательные вклады населения. Они вносятся и изымаются частично или в полной сумме и удостоверяются выдачей сберегательной книжки. В целях привлечения вкладов населения используются различные формы сбережений: выигрышные, премиальные, молодежные, целевые (новогодние, к дням рождениям, к периоду отпусков и т.д.) и др. Сберегательные счета (кроме срочных вкладов) не имеют фиксированного срока, и от владельца не требуется предварительного уведомления о снятии денег, по ним не выписываются чеки. Депозиты физических лиц. АО «Банк ЦентрКредит» является участником Казахстанской Системы гарантирования вкладов и действует строго в соответствии с нормативными актами АО «Казахстанский Фонд гарантирования депозитов». С Правилами обязательного коллективного гарантирования (страхования) вкладов (депозитов) физических лиц в банках второго уровня./20/ Рассмотрим следующие депозиты, предлагаемые АО «БанкЦентрКредит» Чемпион Депозит для тех, кто привык выигрывать во всем: в деньгах - Вы получаете гарантированный доход за счет высоких процентных ставок; в сервисе - Вы можете выбрать любое удобное для вас отделение Банка, мы следим за качеством обслуживания; в свободе обращения со средствами - это депозит сочетает в себе максимально удобные и выгодные условия для Вас. Таблица № 1

Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.