|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

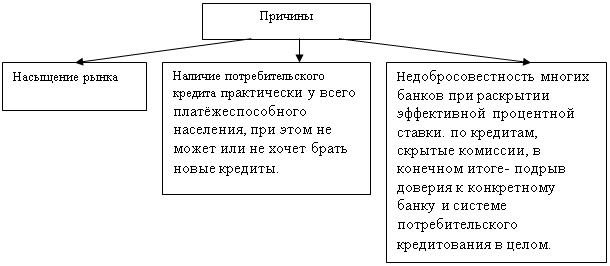

Курсовая работа: Кредит: сущность, функции, виды, формыЧто же касается показателей по объёму прибыли полученных действующими кредитными организациями и объёму прибыли по прибыльным кредитным организациям, то заметно сокращение сумм по сравнению с предшествующим 2008 годом. Но также положительные результаты 2008 года можно объяснить следующими причинами - в разгар кризиса кредитные организации активно внедряли антикризисные программы, к примеру, повышенные процентные ставки по кредитам, ужесточение требований к заёмщикам, массовые сокращения персонала, минимализация количества потребительских кредитов, сокращение количества рискованных банковских продуктов. Для более полного понимая ситуации на кредитном рынке России, необходимо проанализировать структуру и отдельные показатели деятельности кредитных организаций, которые представлены в приложении 5. Из таблицы видно, что за последние пять лет количество кредитных организаций снизилось на 191 организацию. Возросло число операций с драгметаллами, что связано с ростом цены на золото. В то же время прослеживается тенденция сокращения привлечённых вкладов населения и операций в иностранной валюте. Сокращение количества двух последних видов банковских операций можно объяснить снижением доверия населения и юр. лиц к банкам, недоверие к валюте, подверженной колебаниям валютного рынка. Увеличение числа кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций, можно объяснить тем, что во время мирового финансового кризиса большое количество российских банков перешло иностранным акционерам в результате слияний и поглощений. Положительная тенденция наблюдается по показателям, указывающим на увеличение числа филиалов действующих кредитных организаций на территории Российской Федерации. Также с 2007 года наблюдается увеличение зарегистрированного уставного капитала действующих кредитных организаций, что свидетельствует о повышении финансово-экономической стабильности кредитных организаций. Также положительная тенденция просматривается и в показателях привлечённых и размещённых кредитов, депозитов и прочих средств. В 2008-2009 годы российская банковская система прожила один из труднейших исторических этапов. Стремительный рост банковских активов в последнее десятилетие сменился их стагнацией. В результате такого сжатия отечественной экономики показатели развития банковского сектора выросли. Основным фактором роста ресурсной базы банковской системы в 2009 г. была ориентация на сбережения нефинансового сектора (сектор, включающий юридических лиц, осуществляющих производство и продажу товаров и услуг, взамен получающих прибыль) [20].Депозиты предприятий возросли на 15,2% (рублевые депозиты увеличились на 18,4%, в иностранной валюте – на 6,5%). Депозиты физических лиц увеличились на 26,7%. Этому предшествовало резкое повышение процентных ставок по депозитам населения в конце зимы.Население значительно сократило потребление в кредит и стало больше сберегать. Задолженность населения по банковским кредитам снизилась за год на 11,3%.После прохождения наиболее острой фазы кризиса в октябре 2008 г. – январе 2009 г. банковская система перестала испытывать дефицит ликвидности. Погашение долга перед Банком России стало основным направлением использования ресурсов банками в 2009 г. На эти цели было направлено 1,9 трлн. руб. или почти 60% задолженности на начало года [9].В условиях снижения процентных ставок (а в течении 2009 г. Банк России снизил ставку рефинансирования с 13 до 8,75%годовых, на 1 июня 2010 года она составляет 7,75%) банки практически не пользовались возможностями рефинансирования задолженности перед Банком России по более низким ставкам.Одним из существенных рисков для финансовой стабильности банковской системы в 2009 г. считался объем внешнего долга. Общий объем внешней задолженности банков по состоянию на 1.01.2009 г. составлял 166 млрд. долл., из которых 53 млрд. долл. должна была быть погашено в 2009 г. Всего за счет иностранных пассивов было сформировано к началу 2009 г. свыше 16% банковских активов. В течение года банкам удалось рефинансировать около до 50% выплат по внешнему долгу, часть выплат была перенесена на 2010 г.По состоянию на начало 2010 года внешний долг банков оценивается в 125 млрд. долл., иностранные пассивы составляют 12% от совокупных пассивов банковского сектора. При этом в 2010 г. банкам предстоит выплатить заметно меньше, чем годом ранее – около 30 млрд. долл. или менее четверти от объема внешней задолженности.Уменьшение задолженности банков перед Банком Росси и внешним рынком заимствований означает, что в 2010 г. практически исчезла потребность в отвлечение ресурсов на их выплаты [19].Одной из основных альтернатив кредитованию в 2009 г. для банков стали вложения в ценные бумаги. Помимо возможной ликвидности, вложения в облигации, обладают еще одним преимуществом перед простым кредитованием: под них возможно получить рефинансирование от Банка России по операциям РЕПО (сделки по продаже/покупке эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный договором срок по цене, установленной этим договором при заключении первой части такой сделки). Или ломбардного кредитования (краткосрочный кредит, предоставляемый под заклад высоколиквидного движимого имущества, обычно - благородных металлов, драгоценных камней, иностранной валюты и ценных бумаг).Рост предоставляемых банковской системой кредитов в реальный сектор экономики (совокупность отраслей экономики, производящих материальные и нематериальные товары и услуги, за исключением финансово-кредитных и биржевых операций, которые относятся к финансовому сектору экономики) по-прежнему затруднено. Сохраняется разрыв между фактическими параметрами спроса и предложения кредитов, который заключается в «низкой» рентабельности реального сектора и спросом на долгосрочные ресурсы, с одной стороны, и краткосрочные и не значительно подешевевшие пассивы, с другой. Снижение стоимости денег уменьшило разрыв параметров спроса и предложения кредитов реальному сектору, но не разрешило эту проблему. Кроме того, сохраняется разрыв по срочности кредитов предлагаемых и запрашиваемых реальным сектором.У банков существуют все основания для сохранения пессимизма относительно долгосрочных вложений в реальный сектор, который основывается, на сомнениях в снижении инфляции (государство увеличивает тарифы на продукцию естественных монополий, не улучшает бизнес-климат). Рост предпринимательской активности и потребительского спроса (за счет увеличения доходов и расширения кредитования) неизбежно вызовет ускорение инфляции, снижая эффективность выданных ранее, в условиях низкой инфляции, долгосрочных и относительно дешевых кредитов. Вопрос достаточного насыщения реального сектора банковскими кредитами должен стать специальным и важнейшим направлением государственной экономической политики.Важнейшей задачей, которую российской банковской системе предстоит решать в ближайшие годы, является расчистка балансов от «токсичных активов» (деньги вложенные в безуспешные проекты, выданные кредиты неплатежеспособным клиентам, обобщённо – это все, что банку придется долго и проблематично возвращать обратно) [10].Обнародованные результаты стресс - тестирования (Центр экономических исследований МФПА)крупнейших российских банков по состоянию на начало 2010 г. показали достаточно оптимистичную картину для банковского сектора в целом. Тестирование было профильным и проводилось для оценки способности собственного капитала банков компенсировать возможные убытки в результате роста «токсичных активов».Перелом в тенденции ухудшения качества кредитного портфеля не происходит. В целом кредиты низкого качества, к которым относятся сомнительные, проблемные и безнадежные ссуды, достигают 19,1%. Эту величину можно рассматривать как предел просроченной задолженности.Не менее важным фактором, влияющим на банковский сектор в целом в 2010 году, стала продолжающаяся дискуссия по «Реформе регулирования финансового сектора». Многие зарубежные экономические обозреватели констатируют, что общественное мнение продолжает рассматривать финансовый сектор как «очаг зла», породивший международный кризис. Общество желало бы видеть финансовый сектор обновленным, «выучившим уроки» кризиса.Среди глобальных регуляторов (МВФ, Совет по финансовой стабильности, Базельский комитет, ФРС США и другими ведущими центральными банками) сложился определенный консенсус о принципах финансовой реформы.В целом, необходимо, чтобы:– регулирование было расширено и охватывало все системно значимые финансовые институты;– элементы макропруденциального регулирования дополнили действующий надзор, который сосредоточен на индивидуальных инструментах и институтах;– пруденциальные требования к собственному капиталу и ликвидности банков были усилены;– был налажен особый режим для разрешения проблем крупных финансовых конгломератов, работающих во множественных юрисдикциях.Ясно, что Россия не останется в стороне от этого процесса. Ей придется следовать рекомендациям, выработанным мировым сообществом.Мнения в банковском сообществе разделились. Консерваторы полагают, что никаких серьезных изменений не требуется и не надо ломать механизм надзора, который более-менее сносно работает. Другие считают, что обновление надзора требуется, однако оно должно обойти их стороной.Рекомендации МВФ могут быть трансформированы в российскую действительность следующим образом:1 . Создание фонда поддержки банков, который может быть сформирован за счет отчислений банкиров. Он косвенно будет нести и социальную функцию, сняв бремя спасения финансовых институтов с плеч налогоплательщиков. В месте с тем, можно не успеть до новых потрясений, когда новая организация накопит достаточный объем средств для спасения потенциальных банкротов. Так же создание подобной «подушки безопасности» может привести к росту «аппетита к риску».2. Конечные цели макроэкономической политики прежние, инструменты – новые. Предполагается перенести акцент с классических мер денежно-кредитной политики на финансовое регулирование и автоматические стабилизаторы налогово-бюджетной политики. В России контрциклическое финансовое регулирование (ограничение ресурсов в момент роста), находится на стадии обсуждения. Пороговые автоматические стабилизаторы у финансовых властей отсутствуют.3. Центральным банкам нужно повысить конечную цель по инфляции с 2% до 4%. Аргументы МВФ просты и ориентированы на повышение операционной эффективности денежно-кредитной политики. Чуть большая инфляция оставляет пространство для снижения процентной ставки в период кризиса. У нас особая природа инфляции и рекомендации могут остаться не применимы.4. Наделить центральный банк не только полномочиями по денежно-кредитному регулированию, но и макропруденциальному регулированию (система динамических инструментов обеспечения новой цели центробанков финансовой стабильности экономики.). Центральный банк, таким образом, сам сможет претендовать на роль мегарегулятора - органа, регулирующего отношения в определенных сферах деятельности, например финансовой. В настоящее время такой финансовый мегарегулятор существует в Великобритании, и его деятельность может послужить образцом для создания мегарегулятора во многих странах.5. Центральным банкам предложить следить одновременно за несколькими целевыми ориентирами. Прежде всего, это касается смешанного таргетирования инфляции (комплекс мер, принимаемых государственными органами власти в целях контроля за уровнем инфляции в стране.), где кроме инфляции денежные власти заботит валютный курс. По общему признанию профессиональных экономистов, Банк России не сможет обойтись без управляемого валютного курса.6. В спокойные времена денежные власти должны иметь право заливать «морем» денег не только банки, но и финансовых посредников. Причем не только кредитованием, но и посредством нестандартных операций. В таком случае власти заменят собой рынок, если он дает сбои. В России необходимо оставлять беззалоговое кредитование рабочим инструментом Банка России. Эксперты полагают, что применять широкомасштабное вливание денег стоит только в трудные времена.7. Правительства должны придерживаться более жестких стандартов «безопасного» госдолга, чтобы, когда придет час «X» и власти будут вынуждены наращивать помощь экономике за счет бюджетных денег, они сами не оказались в долговом кризисе. На фазе экономического подъема правительства должны не наращивать госрасходы или снижать налоги, а направлять дополнительные доходы на снижение объема государственного долга.Система банковского регулирования и надзора не допустила развития кризиса, вместе с тем модернизацию в этой сфере целесообразно проводить в двух направлениях:1. содержательные новации, которые затрагивают экономическую природу регулирования;2. организационно-управленческие, призванные повысить качество института регулирования.Как отметил глава РСПП (Российский союз промышленников и предпринимателей ) Александр Шохин «полноценный интегрированный надзор за финансовым сектором предпочтительно осуществлять на базе Банка России, в качестве промежуточного решения можно рассматривать создание при Председателе правительства РФ Координационного совета, либо придать реальные координационные функции существующему Совету по финансовым рынкам при президенте РФ» [15].В процессе изучения статистических данных и по результатам анализа и оценки динамики показателей развития кредитного рынка России установлено, что не смотря на серьёзные кризисные явления кредитный рынок сумел выстоять и даже улучшить свои показатели по сравнению с докризисным периодом.Важнейшей задачей, которую российской банковской системе предстоит решать в ближайшие годы, является работа над просроченными кредитами.На основании проведённого исследования целесообразно выявить проблемы и перспективы развития кредитного рынка в России. Детально этот вопрос будет проработан в следующей главе моей курсовой работы.ГЛАВА 5. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНОГО РЫНКА В РОССИИ Когда наступил кризис ликвидности, и у банков не стало хватать наличности, правительство выделило крупные суммы на поддержание банков в кризис. Однако, было решено, что наличность будет распределяться через 3 банка: Сбербанк, Газпромбанк и ВТБ, параллельно этим банкам оказывалась финансовая поддержка, и по всему будет оказываться в будущем. Однако, оказалось, что доверия между банками больше нет и «старшие братья» не так уж и охотно кредитуют маленькие банки, а рынок межбанковского кредитования не работает. В стране кризис и банки, которым удалось получил деньги не стали спешить с кредитованием предприятий, которым именно сейчас нужны деньги. Вместо этого в преддверии девальвации рубля стали скупать наличные доллары, делая при этом больше и быстрее, чем на кредитовании. Стоит отметить, что этими действиями банки во время финансового кризиса поднимают спрос на доллар, тем самым усугубляют и без того шаткое положение рубля и подрывают усилия Центробанка по его поддержанию. Осознав всю серьезность ситуации, Правительство привлекает Агентство по Страхованию Вкладов (АСВ) для санации обанкротившихся вследствие кризиса банков. Будут введены специальные кураторы в крупных банках, которые будут следить за распределением государственных денег, а ЦБ получит беспрецедентные полномочия по контролю за банками во время финансового кризиса. Во время кризиса ликвидности банков, засветился и Альфа-банк, который является крупнейшим частным банком, отделение банка посетил премьер-министр Путин, а после лично отчитал руководителя банка за высокие проценты по кредитам. Можно сказать, что больше всего пострадали региональные банки и кризис ударил по ним сильнее, чем по банкам Москвы и банкам Санкт-Петербурга. Региональные банки предоставлены сами себе и до них государственные деньги практически не доходят. Из-за кризиса банки занялись слияниями и поглощениями, таким образом эти банки, возможно, консолидируют свои активы и сокращают издержки. Как отмечают многие эксперты, скорее всего нас ждет появление нескольких крупных игроков на банковском рынке, число банков (брендов) сократиться. По сути, последствиями кризиса для банков может стать ситуация, в которой сильные (крупные, имеющие доступ к государственным деньгам, более расторопные, эффективные) банки станут сильнее и крупнее. Малых и средних банков станет меньше, столичные банки усилят позиции в регионах, а некоторые региональные банки разорятся. При оптимистичном сценарии развития событий кризис окажет оздоравливающее действие на банковскую систему в целом [15]. Согласно прогнозам, рынок потребительского кредитования будет по-прежнему демонстрировать стабильные темпы роста. Однако отечественные банки вынуждены тщательнее отбирать заемщиков и более консервативно подходить к предлагаемым кредитным продуктам [24]. В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться. Рост рынка заметно приостановился и некоторые аналитики даже прогнозируют в недалеком будущем отрицательную динамику развития. Подробно причины замедления темпов роста рынка кредитования представлены на рисунке 1.

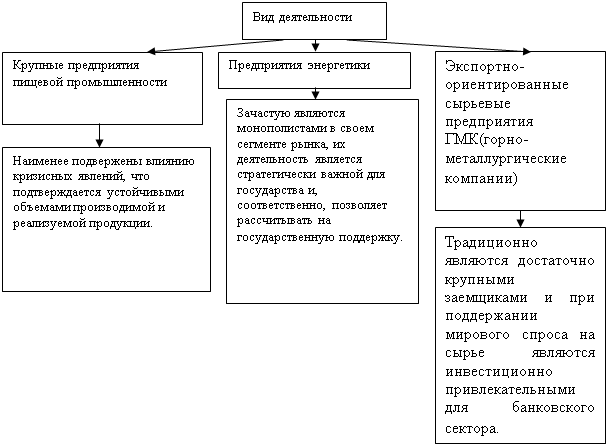

Рисунок 1 - Причины замедления темпов роста рынка кредитования Однако не только граждане замедляют рост сегмента потребительского кредитования, во многом это зависит и от самих банков, многие из которых для увеличения объема потребительских кредитов снижают требования при выдаче кредита, что ведет к росту так называемых "безнадежных кредитов", которые, по мнению аналитиков, являются реальной угрозой для банков. Потенциальный кризис потребительского кредитования может принести ряду банков большие финансовые проблемы и замедлить рост всего сегмента. Поскольку в России нет эффективной системы взыскания долгов (независимые коллекторские агентства слишком малы и не проходили испытание кризисом), рост объема невозвратных кредитов может стать общей проблемой банковской системы. Таким образом, можно сказать, что перспективы развития потребительского кредитования в России довольно неоднозначны [14]. Отталкиваться от данных, публикуемых Национальным банком, в течение трех месяцев с начала 2010 года наибольший объем кредитов выдан: - предприятиям торговли; - предприятиям промышленности. Несмотря на статистические данные, абсолютно не факт, что торговля является приоритетным направлением вложения средств банковских учреждений. Большие объемы выданных кредитов скорее объясняются реструктуризацией существующей задолженности, т.е. кредиты учитываются как новые при продлении договора с изменением суммы или процентной ставки [14]. Приоритетность отраслей экономики зависит от принятой кредитной политики банка. Если говорить о рисках, связанных с вложением средств в ту или иную сферу, то наиболее привлекательные в данном отношении видами деятельности представлены на рисунке 2 и рискованные сферы кредитования отображены в таблице 7 кредит рынок

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.