|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

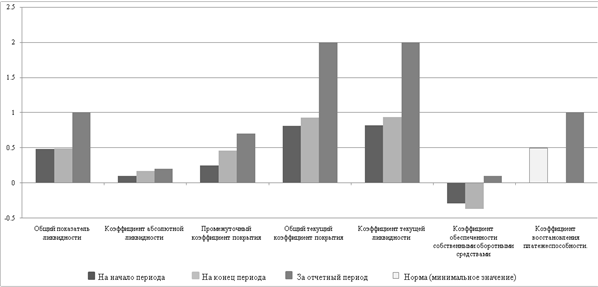

Курсовая работа: Анализ неплатежеспособности предприятия и пользователи экономической информациейДетальный анализ ликвидности баланса предприятия также подтвердил ранее сделанный вывод об отсутствии абсолютной ликвидности баланса рассматриваемого предприятия, при этом выявив положительную тенденцию к сокращению разрыва между уровнями групп пассивов и активов. При увеличении величины медленно реализуемых активов и размера трудно реализуемых активов у предприятия наблюдается нехватка быстро реализуемых и наиболее ликвидных активов. Таблица 11 Анализ показателей ликвидности баланса

Рисунок 7 – Гистограмма показателей ликвидности баланса Ни один из показателей ликвидности баланса ОАО "Челябинский завод профильного стального настила" не соответствует норме. Общая динамика показателей – положительная – наблюдается не большое увеличение коэффициентов. Только коэффициент обеспеченности собственными оборотными средствами за отчетный период снизился. Коэффициент восстановления платежеспособности

где: К в.п. – коэффициент восстановления платежеспособности, К т.л.1 и К т.л.0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода, Кт.л.норм – нормативное значение коэффициента текущей ликвидности, Т н.- период восстановления платежеспособности, по нормативу он принят в размере 6 месяцев, Т к.- отчетный период, месяцев.

По коэффициенту восстановления платежеспособности видно, что предприятие не имеет возможности восстановить свою платежеспособность в ближайшее время, для этого ему потребуется гораздо больший срок. Коэффициент утраты платежеспособности

где: К у.п. – коэффициент утраты платежеспособности, Т н.- период восстановления платежеспособности, по нормативу он принят в размере 3 месяцев.

Предприятие не имеет реальной возможности сохранить свою платежеспособность в течение трех месяцев. Таблица 12 Анализ финансовой устойчивости

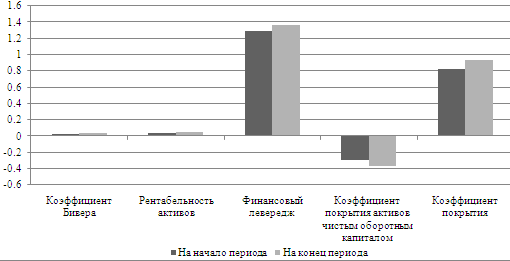

Рисунок 8 – Гистограмма показателей, характеризующих финансовую устойчивость В рассматриваем случае имеет место кризисное финансовое состояние ФС<0; ФСД<0; ФО<0, хоть по некоторым коэффициентам и наблюдается небольшая положительная динамика в сторону сокращения дефицита, нельзя говорить о заметном улучшении финансовой устойчивости ОАО "Челябинский завод профильного стального настила". Коэффициент собственной платежеспособности

где: К п. – коэффициент собственной платежеспособности; СОС – собственные оборотные средства; КО – краткосрочные обязательства. Кп характеризует способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства.

Собственная платежеспособность организации снизилась к концу отчетного периода, и остается неудовлетворительной за счет дефицита собственных оборотных средств предприятия. Так же это состояние можно характеризовать как кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных ссуд. Таблица 13 Определение вероятности наступления кризиса по модели У.Бивера

Рисунок 9 – Гистограмма показателей, характеризующих вероятность наступления кризиса по модели У.Бивера По модели У.Бивера предприятие находится в состоянии "за год до банкротства", что подтверждает ранее сделанные выводы о кризисном положении дел на предприятии. В данной модели ни один из показателей не находится в пределах нормы для стабильных предприятий. "Модель Альтмана" (или "Z - счет Альтмана") – представляет собой пятифакторную модель, в которой факторами выступают показатели диагностики угрозы банкротства. На основе обследования предприятий - банкротов Э.Альтман рассчитал коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Z=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5, (12) Где: Z - интегральный показатель уровня угрозы банкротства; К1 - отношение оборотного капитала к сумме всех активов предприятия (он показывает степень ликвидности активов); К2 - отношение нераспределённой прибыли, резервов и фондов к сумме всех активов; К3 – отношение результата от реализации к сумме всех активов; К4 – отношение суммы собственного капитала к заемному; К5 - отношение объема продажи продукции к стоимости активов

Таблица 14 Оценочная шкала для модели Альтмана

В рассматриваемом примере Z=2,063 на начало периода и Z=2,067, что соответствует высокой вероятности банкротства по модели Альтмана. Проведенный анализ финансовых показателей ОАО "Челябинский завод профильного стального настила" выявил, что предприятие находится в состоянии близкому к банкротству, Тем не менее, принимая во внимание положительные тенденции (в частности реструктуризацию кредиторской задолженности и рост внеоборотных и оборотных активов) на предприятии, можно говорить о потенциальных возможностях улучшения финансовой ситуации. 2.2 Рекомендации по улучшению финансового состояния ОАО "Челябинский завод профильного стального настила" По результатам оценки финансового положения ОАО "Челябинский завод профильного стального настила" могут быть предложены рекомендации по улучшению сложившейся ситуации в организации, следует: 1. Провести более подробный анализ структцры внеоборотных активов и выявить фонды, которые послужили основной причиной их увеличения. 2. Рассмотреть возможность сокращения размера некоторых внеоборотных активов с целью перевода средств в оборотные активы или для погашения кредитов. 3. Изыскать пути ускорения инкасации дебиторской задолженностию 4. Рассмотреть возможности предоставления льгот (скидки, акции и пр.) покупателям для ускорения сбыта продукции. 5. Провести ранжирование поставок по степени важности для текущей деятельности предприятия, с возможностью оптимизации количества постовляемых ресурсов за один раз. 6. Определить наиболее значимых поставщиков и осуществлять жесткий контроль за расчетами с ними по поставкам. Заключение Российская экономика характеризовалась в последние годы некоторым оживлением – так было до наступления мирового финансового кризиса. Его влияние нельзя ни заметить – сокращается количество выдаваемых кредитов, повышается уровень безработицы, многие предприятия и организации находятся на грани банкротства. Высокий потенциал в развитии производства, который был у российских предприятий еще полтора – два года назад в настоящий момент сошел на "нет" - продукция многих из них сейчас не конкурентоспособна по сравнению с аналогичными товарами зарубежных представителей. Данную ситуацию сложно характеризовать как благополучную, или хотя бы удовлетворительную для развития бизнеса, но, тем не менее, многие предприниматели умудряются найти новые возможности для своих организаций – смена сферы деятельности, реорганизация, объединение нескольких мелких фирм и пр. И, конечно же, руководству для проведения грамотной политики по поддержанию, а в лучшем случае и улучшению, состояния предприятия требуется достоверная информация о текущем положении дел в организации, в частности о состоянии платежеспособности. В таком случае просто необходимо проведение анализа финансового состояния организации. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Основной задачей анализа финансового состояния предприятия является не только получение объективной картины о состоянии дел на предприятии и его месте на рынке, но и, что немаловажно рассмотрение через призму улучшения финансового положения факторов, вызвавших это положение. Первостепенное значение приобретает способность менеджера, специалиста по финансам проводить анализа активов и пассивов предприятия с помощью различных методик. К практике системы и методики национального анализа финансового состояния предприятия современный специалист должен уметь приобщить и лучшие методики из зарубежного опыта. Пользоваться результатами проведенного на предприятии анализа могут не только руководители и консультанты компании, но другие категории заинтересованных лиц – собственники, кредиторы, работники, налоговые органы и пр. Конечно, для каждой из категорий количество предоставляемой информации будет разным, к примеру если собственник может получить всю информацию о состоянии организации, то рядовой работник только, ту что касается непосредственно его интересов – уровень заработной платы, премий, компенсаций и пр. Проведенный анализ финансовых показателей ОАО "Челябинский завод профильного стального настила" выявил, что предприятие находится в состоянии близкому к банкротству, Тем не менее, принимая во внимание положительные тенденции (в частности реструктуризацию кредиторской задолженности и рост внеоборотных и оборотных активов) на предприятии, можно говорить о потенциальных возможностях улучшения финансовой ситуации. По динамике коэффициентов, отражающих платежеспособность предприятия, очевидно, что у ОАО "Челябинский завод профильного стального настила" на конец отчетного периода увеличился уровень денежных средств практически в 2 раза, в то время как краткосрочные обязательства тоже несколько увеличились, в связи с этим коэффициент абсолютной ликвидности в начале периода составлявший 0,098 увеличился до 0,172, при норме 0,2-0,25. Коэффициент быстрой ликвидности так же увеличился с 0,164 до 0,557, за счет практически двукратного увеличения оборотных средств в денежной форме и снижении краткосрочного долгового капитала в 1,5 раза, это означает, что возможность предприятия погасить свою краткосрочную задолженность в ближайшее время выросла. В реальности при возникновении такой необходимости возможно погашение лишь половины задолженности. Коэффициент текущей ликвидности характеризует степень покрытия оборотных активов оборотными пассивами, не только в краткосрочном периоде, но и при чрезвычайных обстоятельствах, в рассматриваемом примере организация при чрезвычайных обстоятельствах сможет полностью выполнить свои обязательства, этот коэффициент находится выше нормы в 1-2 и составляет на конец отчетного периода 3,485. Коэффициент "критической оценки" отражает способность предприятия рассчитаться со своими краткосрочными обязательствами за счет "быстрых" активов, в ОАО "Челябинский завод профильного стального настила" эта возможность к концу отчетного периода составила 0,469 – предприятие сможет быстро погасить свои краткосрочные обязательства только на 46,9% от их общего размера. По результатам оценки финансового положения ОАО "Челябинский завод профильного стального настила" могут быть предложены рекомендации по улучшению сложившейся ситуации в организации, следует: 1. Провести более подробный анализ структцры внеоборотных активов и выявить фонды, которые послужили основной причиной их увеличения. 2. Рассмотреть возможность сокращения размера некоторых внеоборотных активов с целью перевода средств в оборотные активы или для погашения кредитов. 3. Изыскать пути ускорения инкасации дебиторской задолженностию 4. Рассмотреть возможности предоставления льгот (скидки, акции и пр.) покупателям для ускорения сбыта продукции. 5. Провести ранжирование поставок по степени важности для текущей деятельности предприятия, с возможностью оптимизации количества постовляемых ресурсов за один раз. 6. Определить наиболее значимых поставщиков и осуществлять жесткий контроль за расчетами с ними по поставкам. Список литературы 1. Антикризисное управление / Под ред. Э.М. Короткова. – М.: Инфра-М, 2008. – 432 с. 2. Грачев А.В., Анализ и управление финансовой устойчивостью. Учебно-практическое пособие, - М: Дело и сервис, 2007. 3. Грачев А.В., Воссоединение различных форм отчетности в форме унифицированного баланса // Финансовый менеджмент, № 4, 2002 г., с.15-28.; 4. Жарковская Е.П. Антикризисное управление: Учебник/Е.П. Жарковская, Б.Е. Бродский. – 2-е изд., испр. И доп. – М.: Омега-Л, 2005. – 357 с. 5. Зуб А.Т. Антикризисное управление. - М.: Аспект Пресс, 2005. – 319 с. 6. Ковалев В.В., Финансы предприятий, М: Тк Велби, 2003; 7. Колбачев Е.В. Финансы и кредит в вопросах и ответах. Учебное пособие. Серия "Учебники, учебные пособия" / Е.В. Колбачев, Г.И. Ткалич. Ростов н/Д: Феникс, 2006. – 192 с. 8. Кудина М.В. Финансовый менеджмент: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2004. – 256 с. 9. Ларионов И.К. Антикризисное управление: Учебное пособие /Руководитель авторского коллектива И.К. Ларионов. – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация "Дашков и К°", 2005. – 292 с. 10. Основы антикризисного управления предприятиями / Под ред. Н.Н. Кожевникова. – М.: Академия, 2005. – 496 с. 11. Попов Р.А. Антикризисное управление: Учебник. – М.: Высшая школа, 2005. – 429 с. 12. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: Мастерство, 2001; 13. Соколов Р.В. Новая информационная технология управления производством: Учебное пособие. - СПб.: Изд-во Санкт-Петербургского инженерно-экономического института, 1992 14. Сухова Л.Ф. . Черновa Н.А. Практикум по финансовому анализу предприятия: Учеб. пособие. - М.: Финансы и статистика, 1999; 15. Черныш Е.А. Прогнозирование и планирование. - М. Гардарики, 2001 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»