|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Анализ неплатежеспособности предприятия и пользователи экономической информациейТаблица 8 Показатели, характеризующие финансовое состояние предприятия

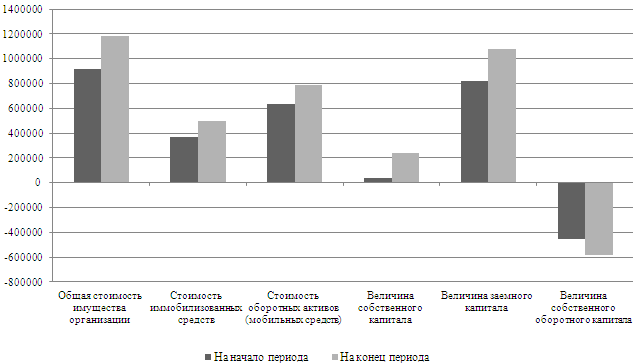

Рисунок 5 – Гистограмма показателей, характеризующих финансовое состояние предприятия По показателям, представленным в вышеприведенной таблице 8 и рисунке 5 видно, что произошло увеличение общей стоимости имущества организации, стоимости средств, отвлеченных из оборота, стоимости оборотных активов, величины собственного капитала при одновременном увеличении дефицита собственного оборотного капитала. Это подтверждает ранее сделанные выводы об источниках формирования в виде заемного капитала. Таблица 9 Ликвидность баланса: оценка и анализ

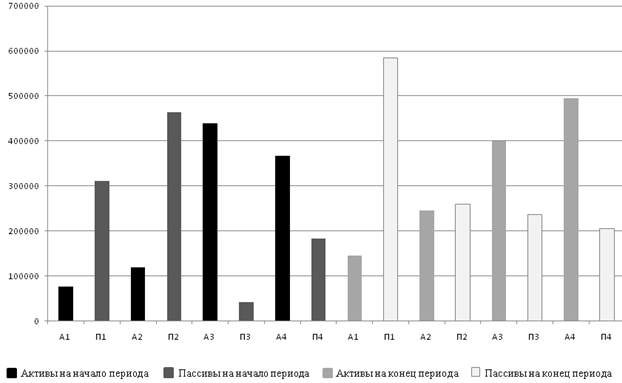

Рисунок 6 – Гистограмма активов и пассивов, сгруппированных по уровню ликвидности Баланс считается абсолютно ликвидным, если выполняются условия: А1>П1, А2>П2, A3>ПЗ, А4<П4. В рассматриваемом случае выполняется только третье условие – А3 больше П3, а точнее – долгосрочные обязательства полностью покрываются медленно реализуемыми активами, в связи с отсутствием у ОАО "Челябинский завод профильного стального настила" первых. Баланс рассматриваемой организации нельзя назвать абсолютно ликвидным. Следует более детально рассмотреть динамику ликвидности баланса. Таблица 10 Анализ ликвидности баланса

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.