|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Анализ неплатежеспособности предприятия и пользователи экономической информацией

Весовые коэффициенты каждого показателя рассчитаны на основе статистических данных о банкротствах фирм за 22-летний период. Вероятность банкротства по показателю Альтмана оценивается по следующей шкале: 1,8 и меньше – очень высокая; 1,81-2,7 - высокая; 2,8-2,9 – возможная; 3,0 и выше – очень низкая. Если Z<1,81, то предприятие станет банкротом: Через год – с вероятностью 95%; Через 3 года – с вероятностью 48%; Через 4 года – с вероятностью 30%; Через 5 лет – с вероятностью 30%. Однако применять коэффициент Альтмана для оценки вероятности банкротства российских предприятий можно с большой долей условности, так как веса данной функции необходимо рассчитывать по отечественной статистике, а достаточно длительных динамических рядов пока нет [14]. 1.3 Финансовый анализ как база принятия управленческих решений. Пользователи экономической информацией Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависят от качества их аналитического обоснования. Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерского учета и отчетности к большему соответствию требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. Основными источниками информации о финансовой деятельности делового партнера служит бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в условиях рыночной экономики базируется на обобщении данных финансового учета и является информационным звеном, связующим предприятие с обществом и деловыми партнерами – пользователями информации о его деятельности. Пользователи экономической информацией делятся на основные и не основные партнерские группы. В таблице 1 представлен перечень основных партнерских групп, их вклад в основную деятельность предприятия, требования в отношении компенсации своего участия и цели, которые они преследуют при анализе предпринимательской деятельности. Таблица 1 Основные пользователи экономической информацией

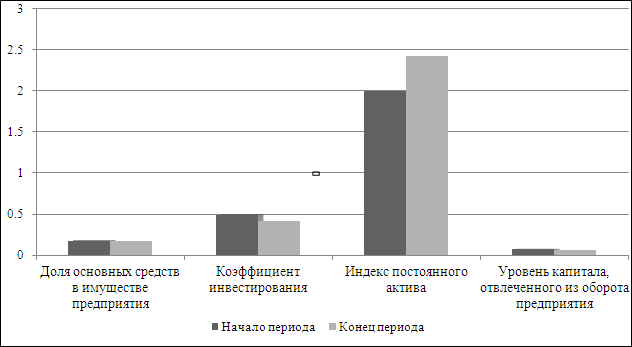

Основные партнерские группы заинтересованы в успехах предприятия, так как их благополучие находится в прямой зависимости от результатов его деятельности. К не основным партнерским группам относятся группы, опосредованно заинтересованные в успехах предприятия: страховые компании, аудиторские и консалтинговые фирмы, фондовые биржи, юридические фирмы, ассоциации, пресса, профсоюзы, регулирующие органы. Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом пользователей финансовой информации может интересовать как текущее финансовое состояние предприятия, так и прогноз на ближайшую перспективу. Методика финансового анализа включает три взаимосвязанных блока: 1. Анализ финансовых результатов деятельности предприятия; 2. Анализ финансового состояния предприятия; 3. Анализ эффективности финансово-хозяйственной деятельности предприятия. Основными функциями финансового анализа являются: - объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа; - выявление факторов и причин достигнутого состояния и полученных результатов; - подготовка и обоснование принимаемых управленческих решений в области финансов; - выявление и мобилизация результатов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности. Анализом финансового состояния делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа финансового состояния служат бухгалтерский баланс, отчет о прибылях о убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. Глава 2 Анализ финансового состояния предприятия на примере ОАО "Челябинский завод профильного стального настила" 2.1 Анализ финансового состояния ОАО "Челябинский завод профильного стального настила" на 31.12.2008 года В данном разделе представлены результаты анализа финансового состояния ОАО "Челябинский завод профильного стального настила" на основании современных методик. Для анализа были использованы: форма №1 "Баланс предприятия" и форма №2 "Отчет о прибылях и убытках" за 2008 год, приведенные в приложении. Анализируемые периоды – начало и конец отчетного периода. Для проведения анализа рассчитывались необходимые коэффициенты на начало и конец отчетного периода. Особое внимание уделялось показателям, характеризующим платежеспособность предприятия. неплатежеспособный ликвидность баланс финансовый Таблица 2 Оценка состояния основных средств предприятия

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.