|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Теоретические основы кредитования в коммерческом банкеОтветственность за организацию бухгалтерского учета в Банке, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Банка, представляемых участникам, кредиторам и в средства массовой информации, несет единоличный исполнительный орган Банка в соответствии с законодательством Российской Федерации и настоящим уставом. Итоги деятельности Банка отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Центральный банк Российской Федерации в установленные им сроки, а также в иных отчетах Банка. Достоверность данных, содержащихся в годовом отчете Банка, годовой бухгалтерской отчетности, должна быть подтверждена ревизионной комиссией (ревизором) Банка. Годовой бухгалтерский баланс и отчет о прибылях и убытках Банка подлежат публикации в печати. Перед опубликованием Банком указанных в настоящем пункте документов, Банк обязан привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с Банком или его участниками. Годовой отчет Банка подлежит предварительному рассмотрению Советом директоров Банка до проведения годового Общего собрания участников. Банк предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации. Банк публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные действующим законодательством и соответствующими указаниями Банка России. Банк ведет учет своих аффилированных лиц и представляет отчетность о них в соответствии с требованиями законодательства Российской Федерации. Финансовый год Банка начинается 1 января и заканчивается 31 декабря. Банк в целях реализации государственной социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу, а также иных документов по деятельности Банка. В порядке, предусмотренном Государственной архивной службой Российской Федерации, такие документы Банка передаются на государственное хранение. Состав документов и сроки их хранения определяются в соответствии с согласованным с Росархивом в установленном им порядке перечнем (номенклатурой дел). Уничтожение документов допускается только после проведения проверки истечения нормативных сроков их хранения и на основании надлежащим образом составленных и согласованных актов списания. Кредитная политика КБ «Ренессанс Капитал» (ООО). Основными принципами кредитной политики Банка являются: Предоставление Кредитных продуктов Клиенту осуществляется только на основании письменного решения Кредитного комитета с указанием условий предоставления. Исключение из этого правила составляют только типовые кредитные продукты, по схеме установления которых принято решение Кредитного комитета. Банк предоставляет кредиты на условиях возвратности, срочности, платности. Система установления кредитных рисков на Клиента предусматривается тщательный анализ кредитоспособности на базе всех показателей бизнеса Клиента: финансовой отчетности, целевого использования, документарной, финансовой и товарной схемы взаимоотношений, конкурентной позиции на рынке. Положительное решение об установлении лимита должно быть обусловлено наличием комплекса факторов, положительно характеризующих Клиента, при одновременном отсутствии значительных негативных моментов. Банк стремится к максимальной доле обеспеченных кредитов в кредитном портфеле. Заемщики банка уплачивают проценты в размере и сроки, установленные в Кредитных соглашениях. Целью Банка является создание стабильного кредитного портфеля на базе достаточного количества устоявшихся Клиентов. Банк стремится не допускать концентрации значительной доли кредитного портфеля (более 50%) на небольшом количестве Заемщиков (менее пяти). Банк стремится, чтобы Заемщиками были Клиенты, использующие другие банковские продукты, помимо кредитных. Кредитование Заемщиков, еще не являющихся Клиентами Банка, считается исключительным фактом и требует взвешенного принятия решения. Банк обязуется не нарушать принципов конфидициальности информации Клиентов и банковской тайны, если соблюдение этих принципов не идет в разрез с существующим законодательством. Банк не предоставляет кредиты Клиентам, если у него есть основания подозревать, что выделение кредитных ресурсов будет способствовать незаконной деятельности Клиента. Банк стремится содействовать государственным правоохранительным и контролирующим органам в выявлении и пересечении деятельности, которая признана незаконной. С целью формирования единообразного похода при оценке кредитного риска Банк руководствуется методологической нормативной базой по оценке кредитных рисков, принятой в Банке. Кредитные продукты Сегодня Банк предлагает четыре основных кредитных продукта: нецелевые кредиты, целевые кредиты, автокредиты, и кредитные карты.

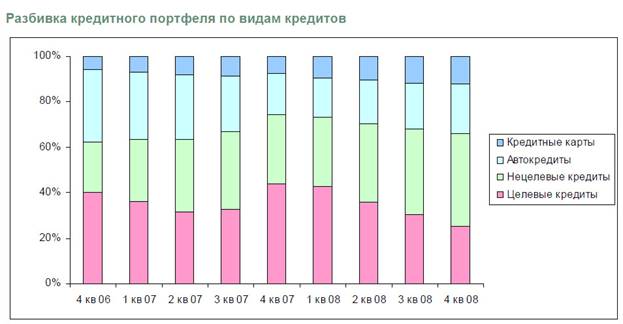

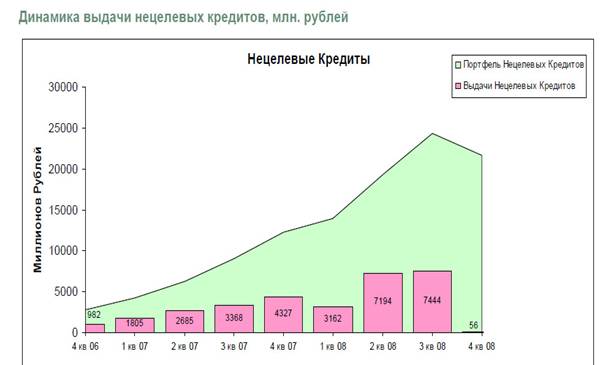

Нецелевые кредиты Банк начал выдавать нецелевые кредиты в конце 2004 года. Принятие решений о предоставлении нецелевого кредита автоматизировано, и заемщику не обязательно быть уже существующим клиентом банка. Однако большинство продаж нецелевых кредитов осуществляется с использованием технологии перекрестных продаж, когда существующему заемщику, как правило, предварительно получившему и выплатившему целевой кредит, предлагается еще и нецелевой кредит с предустановленным лимитом. В 2008 году Банк предлагал шесть основных кредитных продуктов. Это четыре кредитных продукта под марками "Стандарт", "Премиум", "Кредит без комиссий" и "Простое решение" – для тех, кто уже является клиентами Банка, и два кредитных продукта под марками "Кредит на все" и "Прайм" – для тех, кто ранее не являлся клиентом Банка. Кредиты отличаются ставками, сроками, размером и формой выдачи. По итогам 2008 года нецелевые кредиты стали самым значимым продуктом в портфеле Банка, их доля в кредитном портфеле на конец 2008 г. составила 41%. Средняя сумма нецелевого кредита в 2008 г. составила 92,8 тыс. рублей, средний срок – 32 месяца.

Целевые кредиты Целевые кредиты были первыми кредитными продуктами Банка (Банк начал предоставлять их в марте 2004 года) и до сегодняшнего дня остаются одним из наиболее значимых продуктов: их доля в кредитном портфеле Банка по состоянию на конец 2008 года составляет 25%, то есть на сегодняшний день они являются вторым по значимости кредитным продуктом Банка. Целевые кредиты выдаются в розничных магазинах бытовой техники и электроники и в мебельных магазинах. Принятие решение о предоставлении кредита, как и в случае с целевыми кредитами, автоматизировано и принимается Банком непосредственно в магазине в течение 15-20 минут на основании заявления и паспорта заемщика. Целевые кредиты выдаются на срок от 3-х до 48-х месяцев в объеме от 3 000 до 150 000 рублей. Основными партнерами Банка по выдаче целевых кредитов являются крупные розничные сети. В 2008 году «Ренессанс Кредит» существенно расширил партнерскую сеть и начал сотрудничество с крупнейшими сетями салонов связи «Евросеть»и «Связной», а также с одной из крупнейших сетей бытовой техники и электроники в России DOMO.

Автокредиты Банк начал предоставлять автокредиты в конце 2004 года. На конец 2008 года их доля в портфеле Банка составляет 22%. Средняя сумма выданного в 2008 г. автокредита равна 266 тыс. рублей, средний срок – 46 месяцев, средний первоначальный взнос – 15%. Все кредиты обеспечиваются залогом приобретаемого автомобиля.

Банк предлагает два вида кредитов на покупку автомобиля (как новых, так и подержанных): экспресс-кредит и стандартный кредит, которые оформляются непосредственно в салонах –партнерах Банка. Автокредиты выдаются физическим лицам старше 21 года, являющимися резидентами региона, вкотором выдается кредит. Для получения экспресс-кредита необходимы паспорт и водительское удостоверение. Решение о выдаче кредита принимается в течение часа, максимальная сумма кредита – 750 тыс. рублей. Для оформления стандартного кредита помимо паспорта и водительского удостоверения требуются копия трудовой книжки и справка о доходах. Решение о выдаче кредита принимается в течение одного дня с момента предоставления полного пакета документов, максимальная сумма кредита – 1,5 млн. рублей. Приобретаемый автомобиль оформляется в залог в обеспечение исполнения заемщиком обязательств по кредиту и страхуется в страховой компании. Договор страхования заключается на 1 год с обязательством дальнейшей пролонгации до момента погашения кредита. Выгодоприобретателем по рискам «Угон/хищение» и «Полная гибель» транспортного средства является Банк. Максимальный срок, на который предоставляется кредит, составляет 60 месяцев как для стандартного, так и для экспресс-кредита. Данное направление деятельности представлено во всех регионах присутствия, а в число основных партнеров Банка в предоставлении автокредитов входят крупнейшие автодилеры. Кредитные карты С ноября 2005 года Банк предлагает своим клиентам кредитные карты Master Card и Visa. Банк активно практикует два основных подхода к массовой эмиссии: - продажа карт моментального выпуска, а так же классических и золотых карт в отделениях банка новым клиентам; - перекрестная продажа кредитных карт всех типов существующим клиентам, у которых уже есть частично выплаченные потребительские кредиты банка. Перекрестные продажи предполагают использование двух подходов: повышение уровня продукта (предоставление карты с лучшими условиями) и массовые перекрестные продажи (кредитные карт предлагаются получателям потребительских кредитов, соблюдающим условия погашения этих кредитов). На конец 2008 года средний кредитный лимит по эмитированным кредитным картам составляет 31,5 тыс. рублей. Средний размер задолженности составляет 18,7 тыс. рублей. По состоянию на конец 2008 года, Банком эмитировано около 2,893 тысяч кредитных карт.

По кредитной карте Банком предоставляется револьверный (возобновляемый) кредит. Максимальный размер кредитной линии составляет 175,000 - 200,000 рублей по картам моментального выпуска, 300,000 рублей по стандартным и классическим картам, а так же 500,000 рублей по золотым картам. Моментальная кредитная карта (MasterCard Standard Unembossed или VISA Classic Unembossed) выдается в точках продаж Банка, в присутствии клиента, в течение 15-20 минут; данная карта не является именной; средний первоначальный лимит по карте в среднем составляет 25,000 рублей, который впоследствии может быть увеличен до 175,000 - 200,000 рублей. Стандартные (MasterCard Standard Unembossed) и классические кредитные карты (MasterCard Standard) выдаются, в основном, существующим клиентам Банка, которые имеют ранее выданный потребительский кредит, и зарекомендовали себя добросовестными заемщиками. Премиальная кредитная карта (MasterCard Gold) предоставляется клиентам с уровнем дохода выше среднего. В последнее время Банк значительно увеличил долю этих карт в своем портфеле. У подавляющего большинства всех типов выдаваемых кредитных карт льготный период кредитования составляет 50 дней, отсутствуют ежемесячная комиссия за обслуживание счета и комиссия за годовое обслуживание, комиссия за снятие наличных составляет 3,9% от суммы операции, но не менее 200 рублей. Некоторые карты, преимущественно эмитированные Банком до августа 2007 года, имеют ежемесячную комиссию за обслуживание счета в размере 1,99%. Карты, распространяемые в отделениях Банка, могут иметь комиссию за годовое обслуживание, которая для разных типов карт составляет от 300 до 3 600 рублей. Наиболее широко применяемыми процентными ставками по кредиту, на сегодняшний день являются: ставка в 26% годовых на операции в предприятиях торговли и сервиса и ставка в 39% годовых на снятие наличных. Страховые продукты Помимо кредитных продуктов Банк предлагает своим клиентам различные виды страховых продуктов, разработанных страховыми компаниями – партнерами Банка. Клиенты Банка могут подключиться к программе страхования жизни и здоровья при оформлении целевых, нецелевых, автокредитов и кредитных карт. Страховые полисы КАСКО предлагаются клиентам совместно с автокредитами. Вместе с кредитными картами клиентам предлагается подключиться к программе защиты от мошеннических операций, которые могут быть вызваны утратой карты в случае ее утери или кражи. Совокупный комиссионный доход от предложения клиентам страховых продуктов партнеров Банка составил в 2008 году 2 788 млн.руб. Чистая прибыль банка в I квартале 2008г. составила 14,3 млн.долл. против убытка в 3,6 млн. долл. в I квартале 2007г. Была существенно повышена эффективность, что стало возможным благодаря внедрению системы контроля затрат (отдел снабжения, тендерные комитет и т.д.). Это позволило снизить за год отношение затрат к доходам с 57% до 47%. Несмотря на уверенный рост, качество кредитного портфеля остается стабильным. Доля проблемных кредитов не превышает 3,9%. Ключевые показатели: - Совокупный портфель свыше 1.9 млрд.долл.; - Свыше 5 млн. кредитов выдано с начала; - Свыше 1.6 млн. активных клиентов; - 63 региона, 72 отделения и 12,600 точек. Объем выданных кредитов в I кв. 2008 вырос за год на 152% до 603 млн. долл. Кредиты выданные в I кв. 2008 включали: • целевые кредиты 49% • нецелевые кредиты 24% • кредитные карты 15% • автокредиты 12% Банк присутствует в большинстве регионов России и продолжает развивать сеть точек продаж в покрываемых регионах. На конец первого квартала сеть насчитывала 12,602 точки.

Активы. В I кв. 2008 активы выросли на 13% до 2.1 млрд. долл. В I кв. 2008 кредитный портфель вырос на 20%. Предложение новых кредитных продуктов (например, кредиты на покупку мобильных телефонов) привело к ожидаемому увеличению отношения резервов под возможные потери к совокупному портфелю — с 4.3% до 4.6%. В I кв. 2008 структура кредитного портфеля практически не изменилась: • целевые кредиты 43% • нецелевые кредиты 30% • автокредиты 18% • кредитные карты 9%

Прибыльность. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.