|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Организация работы фондовой биржиFactory Orders: производственные заказы. Federal Reserve's "beige book": анализ Федеральной резервной системы состояния промышленности в 12 регионах. Прочие сообщения и сводки, из которых особенно важны официальные сообщения и решения федеральных властей. Эти экономические показатели важны для биржевиков не столько сами по себе, сколько как признаки возможной реакции на них Федеральной резервной системы США, периодически пересматривающей кредитную ставку для сдерживания инфляции в стране; как признаки возможного изменения бюджетного и торгового дефицита США, влекущие за собой изменение курса национальной валюты; как признаки замедления или ускорения национальной экономики, приводящие к изменению потребительского спроса, а затем и доходов производителей, и пр. Хотелось бы подчеркнуть, что ввиду исключительного значения состояния экономики США для всего мира любые изменения ее характеристик сразу вызывают соответствующую реакцию мировых рынков. Публикация этих новостей - своего рода прелюдия к началу торгов на биржах в США (17:30 по мск). Уже успевшие среагировать на последние новости фьючерсы на индекс S&P 500 показывают, как их воспримут с первых же минут торгов и основные участники рынка в США. С началом торгов в США внимание всех биржевиков мира сфокусировано на происходящем на этих биржах. Российский рынок будет сопровождать американский рынок оставшиеся до закрытия 1 ч. 15 мин., и за это время его участники постараются предугадать, чем закончатся торги в США, ведь позиции надо занимать или закрывать. Хороший или плохой старт за океаном может завершиться через 6 часов противоположным результатом, поскольку на рынки обрушатся потоки информации. Сильное влияние на рынок окажут также публикуемые квартальные отчеты и планируемые показатели многочисленных корпораций, что способно в ином свете представить результаты и перспективы целых отраслей промышленности во всем мире. Как видим, у биржевиков теперь нет ни времени, ни поводов обращаться в течение торговой сессии к техническому анализу текущих графиков и индикаторов в надежде найти там "скрытый смысл" и "будущее" и предпочесть его свежим или ожидаемым горячим новостям. Это связано с тем, что технический анализ не в состоянии предсказать последующие информационные воздействия на цены. Можно сделать следующий вывод: технический анализ в условиях современной биржевой технологии, основанной на самой разнообразной информации, поступающей в режиме реального времени, больше не работает во внутридневной (Intraday) торговле и с горизонтом всего в несколько дней. Разумеется, графики по-прежнему важны, но состояния "перекупленности" или "перепроданности" и прочие графические признаки опытный глаз распознает и по текущим котировкам. Однако в долгосрочной перспективе, с горизонтом от нескольких недель, колебания рынка определенно "подчиняются" трендам или тенденциям, которые могут эффективно исследоваться методами технического анализа. Представляется, что множество разнообразных информационных импульсов, воздействующих на участников рынка в течение длительного времени, в конечном счете оформляются во вполне определенный и устойчивый вектор. Значительные периоды "жизни" проявившихся трендов-векторов свидетельствуют о фундаментальных причинах изменения рыночных цен, успешно противостоящих ежедневным многочисленным и противоречивым информационным импульсам. Поэтому биржевая торговля с ориентиром на длительные тренды, так называемая позиционная торговля, может быть весьма эффективной с применением методов технического анализа, при практическом игнорировании текущих информационных выбросов. Можно отметить особенность современной технологии биржевой торговли: зависимость от информации, поступающей к биржевику в реальном времени, теперь столь велика, что биржевая практика "по старинке", с опорой на газетные сводки и публикации или даже на вечерние итоги, заведомо неэффективна. Она неконкурентоспособна в условиях, когда поток самой последней информации является основным мотивом действий большинства участников рынка. Отстает также интернет-торговля с неполным информационным обеспечением, например при отсутствии потока в реальном времени котировок фьючерсов на нефть и на индекс S&P 500, на которые ориентируются все рынки[7]. 2.4 Мировой финансово-экономический кризис Фондовые рынки большинства стран, включая Россию, работают как весьма эффективные сообщающиеся сосуды. Значительная часть инвесторов – американских, европейских, российских, инвесторов без какой-либо гражданской принадлежности – работают не на национальных, а на глобальных рынках. Потребности реальной экономики в денежно-ссудном капитале объективно ограничены размерами основного капитала и применяемой технологией обслуживания оборотного капитала, а также различиями в периодах их кругооборота. Поэтому опережающее накопление денежно-ссудного капитала сопровождается тем, что растет его применение вне сферы товарного производства и обращения. В 2007 г. в странах «семерки» доля ссудных капиталов, функционирующих вне реальной экономики, достигла 53%, в том числе в США – 60%, в Великобритании – 59%, в Японии – 54%. Сферы применения этой части функционирующего капитала – операции на фондовых и валютных биржах, финансирование бюджетных дефицитов, экспорт. Таблица 1 - ВВП и активы стран «Группы 7»

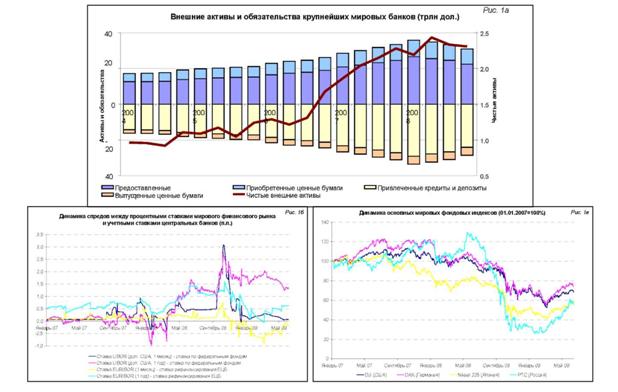

Особенностью этой части капиталов стал их отрыв от кругооборота реального капитала: например, 85–90% операций на фондовых и валютных биржах носят спекулятивный характер и лишь 10–15% непосредственно связаны с функционированием реальной экономики. Поскольку операции вне реальной экономики, особенно на биржах, приносят большую прибыль, банки и другие финансовые институты стали использовать растущую часть своих капиталов для их кредитования и финансирования. В этих условиях в США в период 1995 – 2007 гг. средние показатели котировок ценных бумаг на фондовых биржах подскочили с 10 до 30%, а объем фондового рынка достиг в 2007 г. 18,5 трлн дол. (135% ВВП) против 136 млрд дол. (13,1% ВВП) в 1970 г. Как результат, спекуляции достигли астрономических масштабов, что способствовало формированию «финансовых пузырей». Капитализация фондовых рынков в 2007 г. достигла в США 65,5 трлн дол., что было в 4,5 раза больше ВВП страны; общий долг кредитных рынков в США превысил 360% ВВП против 140% в 1970 г. Операции с производными финансовыми инструментами, в основном с фьючерсными контрактами на процентные ставки, покупку валюты, гособлигаций в 2007 г. в сумме достигли 1200 трлн дол., превысив в 48 раз материальные активы в США[8]. Кризис, охвативший мировую финансовую систему в 2007–2009 гг., зародился на периферийном сегменте финансового рынка США – рынке ценных бумаг, обеспеченных обязательствами по нестандартным ипотечным кредитам. В первые месяцы дестабилизации этого рынка большинство аналитиков не ожидало распространения кризиса на другие сегменты мирового финансового рынка. Эксперты МВФ на страницах «Глобального обзора финансовой стабильности» отмечали рост кредитных и ценовых рисков, а также рисков ликвидности, но связывали его исключительно с сектором ипотечных ценных бумаг.

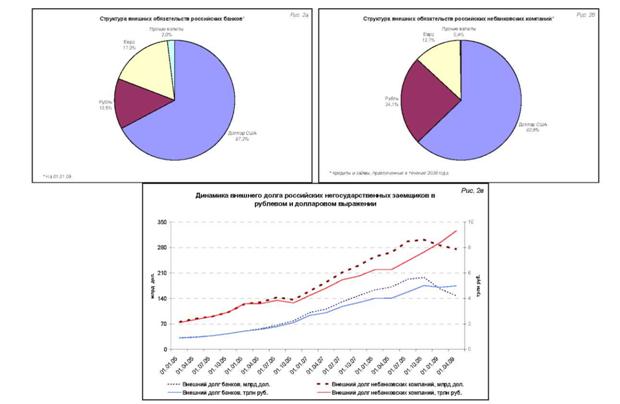

Рис. 1. Развитие дестабилизационных процессов на мировом финансовом рынке Ухудшение положения отдельных банков и хеджфондов привело к общему снижению доверия к финансовому сектору и дезорганизации мирового денежного рынка. Продажи ценных бумаг банками и компаниями, испытывавшими дефицит ликвидности, привели к ухудшению ситуации на мировом фондовом рынке (рис. 1). Падение котировок ценных бумаг, в свою очередь, сделало необходимым масштабное внесение дополнительного обеспечения по кредитам и сделкам РЕПО, обеспеченным ценными бумагами (так называемыми margin call), либо их досрочное погашение. Это привело к дальнейшему ухудшению положения крупнейших транснациональных финансовых институтов, в ряде случаев завершившемуся их банкротством или национализацией. Наиболее очевидной угрозой для функционирования российского финансового рынка, связанной с глобальным финансовым кризисом, является усложнение обслуживания внешних обязательств российскими компаниями и банками. В период благоприятной внешней конъюнктуры российские заемщики негосударственного сектора масштабно привлекали средства на внешних рынках не только для финансирования долгосрочных проектов или сделок по слияниям и поглощениям, но и для пополнения оборотного капитала, осуществления краткосрочных вложений. На протяжении нескольких лет российские заемщики успешно рефинансировали свои обязательства перед нерезидентами, поэтому возможность столкнуться с затруднениями при привлечении новых заимствований на внешних рынках недооценивалась. В итоге к началу 2008 г. почти четверть внешних обязательств российских заемщиков приходилась на более дешевые и доступные краткосрочные заимствования. Ухудшение конъюнктуры мирового рынка, «бегство в качество» иностранных инвесторов и снижение кредитных рейтингов ряда российских заемщиков резко ограничили возможность рефинансирования этих обязательств. В последние месяцы 2008 г. и в начале 2009 г. существенное значение приобрел еще один фактор, ухудшивший положение российских заемщиков, – снижение номинального курса рубля к ведущим иностранным валютам. Поскольку основной объем внешних заимствований российских компаний и банков осуществлялся в иностранных валютах, а многие российские заемщики привлекали валютные заимствования для финансирования операций по приобретению рублевых активов, долговая нагрузка на российские компании и банки в этот период существенно увеличилась, возросли их валютные риски. Более 60% внешних обязательств российских заемщиков приходилось на кредиты и ценные бумаги, номинированные в долларах США. Поэтому источником потенциальных убытков российских заемщиков было не только ослабление рубля, но и имевшее место во второй половине 2008 г. укрепление доллара к другим ведущим мировым валютам (рис. 2).

Рис. 2. Влияние динамики валютных курсов на внешние обязательства российских заемщиков Растущая долговая нагрузка на российских заемщиков, снижение стоимости их активов, рост валютных и фондовых рисков, а также сокращение выручки от экспортных контрактов привели к ухудшению финансового состояния российских компаний и банков. Негативное воздействие названных факторов на финансовое положение участников российского финансового рынка усугублялось проводимой ими политикой гипертрофированного расширения расходов, в частности инвестиций в финансовые активы. В условиях благоприятной конъюнктуры последних лет многие российские компании и банки не заботились об обеспечении непрерывности потоков платежей, рассчитывая на возможность покрытия разрывов в потоках ликвидности за счет краткосрочных кредитов. В итоге при ухудшении конъюнктуры финансовых и товарных рынков ряду российских компаний и банков не хватило «запаса прочности», они оказались не в состоянии выполнить свои обязательства, что привело к их поглощению, санированию или банкротству. На рынке облигаций в августе 2008 г. – мае 2009 г. имело место свыше 30 технических дефолтов и более 100 дефолтов эмитента. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.