|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Организация работы фондовой биржиВторая стратегия инвестирования состоит в том, чтобы, выбрав фондовый индекс или разработав методику расчета фондового индекса, соответствующего выбранной стратегии инвестирования, постоянно поддерживать инвестиционный портфель в соответствии со структурой выборки фондового индекса. Рассмотрение капитализационных индексов как стратегии поведения возможно, однако на практике малоперспективно. Такая стратегия инвестирования требует приобретения ценных бумаг предприятий в равных долях. Однако при наличии в инвестиционном портфеле нескольких десятков видов акций поддержание подобного портфеля в соответствии с выбранным капитализационным индексом требует значительных накладных расходов. Как говорят в таких случаях, велики трансакционные издержки. Базисный актив финансовых инструментов. Интерес к фондовым индексам в значительной степени обусловлен также и тем, что они используются в качестве базисного актива для производных финансовых инструментов (фьючерсов на индекс, опционов на индекс, опционов на фьючерсы на индекс). Производные финансовые инструменты предоставляют возможность участникам фондового рынка реализовывать различные инвестиционные стратегии, осуществлять страхование сделок на фондовом рынке (хеджировать сделки), активно участвовать в спекулятивной игре и т.п. Необходимо отметить, что не все индексы используются в качестве базисного актива для производных финансовых инструментов. В частности, компания «Dow Jones & С°» запрещает использовать промышленный индекс Доу Джонса в качестве основы для фьючерсов и опционов. Рассмотрим подходы, которые используются для расчета фондовых индексов. Невзвешенный среднеарифметический индекс. Этот индекс рассчитывается по формуле:

где Pj,t — курсовая стоимость акции j-й компании, ценные бумаги которой используются при расчете фондового индекса, на момент времени t; N— общее число компаний, акции которых используются при расчете фондового индекса; h — согласующий коэффициент. Эта формула используется для расчета промышленного среднего индекса Доу Джонса. Взвешенный среднеарифметический индекс. Формулы для расчета индекса в этом случае различаются методикой взвешивания. 1. Индекс, взвешенный по цене акций в выборке, имеет вид

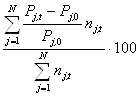

где Pj,0 — курсовая стоимость акции j-й компании, ценные бумаги которой используются при расчете фондового индекса, в начальный момент времени; m — базовое значение индекса на начальный момент времени. 2. Индекс, взвешенный по стоимости выборки, рассчитывается по формуле

где nj,t и nj,0 — количество акций j-й компании, ценные бумаги которой используются для расчета индекса на момент времени t (t=0 на начальный момент времени). В результате такого подхода к расчету индекса изменение цен на акции более крупных корпораций будет, как правило, оказывать большее влияние на значение индекса, чем колебания стоимости ценных бумаг мелких компаний. Данная формула используется для вычисления индекса S&P-500, причем в качестве начального момента времени берется интервал с 1941 по 1943 г., а базовое значение индекса принято равным 10. 3. Индекс, взвешенный путем приравнивания весов акций компаний, рассчитывается по формуле

Невзвешенный среднегеометрический индекс. Этот индекс рассчитывается по формуле

По этой формуле рассчитывается старейший из используемых в настоящее время фондовых индексов Великобритании — индекс ФТ-30 (FT-30 Share Index, Financial Times Industrial Ordinary Index), который стал публиковаться с 1935 г. Взвешенный среднегеометрический индекс рассчитывается по формуле

где Pj,t-1 — курсовая стоимость акции j-й компании, ценные бумаги которой используются при расчете фондового индекса, зафиксированная в предыдущий торговый день. По такой формуле рассчитывается композитный индекс «Вэлью Лайн» (Value Line Composite Average), используемый на фондовом рынке США. Индексы, используемые на мировых фондовых рынках. Публикуется огромное число средних и специальных индексов фондового рынка, среди которых наиболее известным является средний промышленный индекс Доу Джонса. Этот индекс был впервые опубликован в 1884 г. Чарльзом Доу, основателем компании, которая была издателем известной финансовой газеты «Wall Street Journal». Сначала он рассчитывался по акциям 11 железнодорожных компаний. В 1897 г. список был увеличен до 20 железнодорожных компаний. Первый промышленный индекс Доу Джонса был рассчитан в 1897 г. по акциям 12 компаний. К 1916 г. размер выборки увеличился до 20 компаний, а в 1928 г. — до 30. Таким он остается и по настоящее время. Рассчитывают и другие индексы Доу Джонса: взвешенный индекс акций Доу Джонса по 700 акциям Нью-Йоркской фондовой биржи (публикуется с 1988 г.), индексы Доу Джонса по транспорту, по коммунальным компаниям и по 40 облигациям. Среди других фондовых индексов наиболее известны: - различные средние индексы Standard & Poor's, рассчитываемые по 400 и по 500 акциям промышленных компаний, 20 акциям транспортных компаний, 40 акциям коммунальных компаний, по акциям финансовых компаний, муниципальным облигациям, государственным облигациям США и т.п.; - средние индексы Moody's (по промышленности, железнодорожному транспорту, коммунальным компаниям); - индексы фондовых бирж (Нью-Йоркской, Американской, Торонтской, Миланской); - ценовые индексы NASDAQ, которые представлены композитным индексом, включающим 4013 акций, промышленным индексом (2860 акций), банковским (224), страховым (106), транспортным (65) и другими индексами; - индексы «Файненшл Тайме», рассчитанные по 30, 100, 250 и 350 компаниям, общий индекс ФТ, мировой индекс ФТ; - индексы, характеризующие германский фондовый рынок (DAX-30, DAX-100, композитный индекс CDAX-320, индексы рынка облигаций - REX и REXP); - индексы японского фондового рынка (Nikkei, TOPIX); - индексы фондового рынка Франции (САС-40, генеральный индекс САС) и т.д[5]. Сравнительные характеристики наиболее известных индексов приведены в Приложении 1. 2. Современное состояние фондовых бирж 2.1 Современные тенденции торговых технологий В наиболее общем виде торговые технологии могут быть классифицированы как технологии доступа на рынки и технологии организации этих рынков. Под технологиями доступа на рынки здесь понимаются программно- технологические средства, обеспечивающие участие в торгах на тех или иных финансовых рынках. Этими технологиями пользуются как профессиональные участники рынков (в отечественной терминологии — брокеры и дилеры), так и их клиенты, прежде всего институциональные — страховые, пенсионные и инвестиционные фонды (в т. ч. хедж-фонды) и т. д. Как представляется, современные технологии доступа, или клиентские системы, развиваются под влиянием двух основных тенденций: демократизация доступа и автоматизация торговли. До сравнительно недавнего времени, когда финансовый рынок ассоциировался преимущественно с биржами, а сами биржи были «клубами посредников», у клиентов не было ни юридических, ни технических, ни иных возможностей получить доступ к рынку иначе, как через брокеров. Однако в последние два десятилетия ситуация кардинально изменилась: укрупнение и концентрация клиентских операций, усиление конкуренции в финансовой индустрии и тенденция к снижению роли посредников (desintermediation), развитие информационных технологий и т. п. — все это привело к появлению того, что в настоящее время называется «прямым доступом» (direct market access — DMA) и означает непосредственное участие клиентов (в более широком смысле — Buy-side) на рынке. С технологической точки зрения, системы DMA направлены в первую очередь на управление потоком заявок. При этом различаются системы OMS и EMS. С технологической точки зрения, системы DMA направлены в первую очередь на управление потоком заявок. При этом различаются системы OMS и EMS. Системы управления заявками (Order Management Systems — OMS) предназначены для универсального сопровождения торговой активности и включают в себя блоки формирования инвестиционных решений, документирования заявок и сделок, включения (allocation) сделок в те или иные портфели заявок, взаимодействия с системами послеторговой обработки данных (бухгалтерия, риск-менеджмент и т. п.). Первоначально в состав функций OMS входила и маршрутизация заявок (order routing), т. е. их передача на те или иные рынки. Однако последовавшее затем распространение алгоритмической торговли с ее повышенными требованиями к скорости такой передачи, стимулировало выделение систем управления исполнением заявок (Execution Management Systems, EMS), главной задачей которых была преимущественно маршрутизация. Вместе с тем рост производительности программно-технических средств привел к тому, что в настоящее время есть достаточные технологические предпосылки для обратного процесса — включения оперативной передачи заявок снова в состав OMS (например, путем создания комбинированных систем OEMS). Означает ли это, что EMS как самостоятельные технологии полностью исчезнут? Окончательного ответа на этот вопрос пока нет, в качестве же промежуточного варианта возможна такая точка зрения: в долгосрочном плане у систем EMS, скорее всего, действительно не будет самостоятельного будущего, в краткосрочном же плане они могут по-прежнему пользоваться спросом со стороны тех клиентов, которые, с одной стороны, хотят получать высокоскоростной доступ на рынок, а с другой — не заинтересованы в скорейшем переходе на новую интегрированную OMS/OEMS. При этом необходимо отметить, что слово «прямой» в контексте «прямого доступа на рынок» должно пониматься исключительно в «техническом» смысле — клиент принимает инвестиционное решение на основании информации, поступающей к нему в режиме реального времени, и направляет заявку «прямо» на рынок, не теряя времени на взаимодействие с брокером. Однако с юридической и организационной точки зрения необходимость брокера остается неизменной — «клиентская» заявка воспринимается рынком по-прежнему как заявка брокера, пусть и поданная за счет и/или от имени клиента, расчеты также осуществляются и гарантируются брокером. Таким образом, «прямой доступ» не отменяет взаимодействия между клиентом и брокером (в более широком смысле, между Buy-side и Sell-side), особенно актуального в условиях, когда один клиент может работать сразу через нескольких брокеров, например: • технологии т. н. «главного брокера» (prime broker) — консолидация позиций на разных рынках, централизация расчетов и управления рисками, в т. ч. с кредитованием деньгами и ценными бумагами, и т. д.; • технологии перераспределения комиссии (soft dollar agreement, Client Commission Agreement (CCA) и т. п.) — включение управляющей компанией платежей третьей стороне (например, за консультационные услуги) в комиссию, уплачиваемую ей брокеру, с тем, чтобы брокер заплатил этой стороне. 2.2 Технологии организации рынков (биржевые технологии) Современные технологии не только позволяют проводить торговые операции в объемах не мыслимых ранее, но и дают возможность эффективно автоматизировать отдельные процедуры, связанные с принятием решений. Наиболее отчетливо подобная тенденция проявляется в технологиях «алгоритмической торговли» (algorithmic trading). Несмотря на имеющуюся уже историю (примерно с середины 1970-x гг.), на широкое распространение к настоящему времени и на очевидную тенденцию к дальнейшему развитию, алгоритмическая торговля до сих пор не получила общепринятого определения. Как представляется, данный термин может определяться двояко: - алгоритмическая торговля в широком смысле — автоматизированное выставление (в т.ч. изменение и снятие) заявок в соответствии с теми или иными алгоритмами и при минимальном участии человека; - алгоритмическая торговля в узком смысле — автоматизированное выставление (в т. ч. изменение и снятие) заявок в соответствии с алгоритмами оптимизации финансовых результатов (например, максимизация прибыли). С этой точки зрения, к алгоритмической торговле в широком смысле помимо алгоритмической торговли в узком смысле также относятся: - программная торговля и индексный арбитраж (program trading and index arbitrage); - интеллектуальная маршрутизация заявок (smart order routing — SRO);7 - «торговля с высокой частотой» (high frequency trading) — стиль торговли, предполагающий в качестве обязательного элемента многократное открытие/закрытие позиций по одному инструменту в ходе торгового дня; - торговля против «сигнальных заявок» (flash trading) (см. ниже) и т. д. Общеизвестно, что в настоящее время основной объем сделок на современных биржевых рынках заключается в электронном режиме — даже там, где торги «в зале» (floor trading) еще по каким-то причинам сохраняются (прежде всего, на биржах США). При этом основными торговыми технологиями являются: - технологии т. н. «рынка заявок» (order-driven market) — прежде всего, непрерывный и дискретный аукцион; - технологии т. н. «рынка котировок» (order-driven market) — те или иные режимы переговоров, в ходе которых участники, используя объявленные котировки в качестве отправной точки, могут придти к окончательному соглашению о параметрах сделки. Поскольку эти технологии достаточно известны и описаны, в данной статье целесообразно ограничиться рассмотрением реакции бирж на современные технологические вызовы, основными из которых представляются рост альтернативных пулов ликвидности и упомянутый выше прогресс алгоритмической торговли. Основной причиной возникновения альтернативных пулов стало развитие институциональных инвесторов, повлекшее укрупнение размера заключаемых сделок. Поскольку же ввод крупных заявок в традиционные системы, впоследствии названные «светлыми», или «освещенными» пулами (lit pools), приводил к неблагоприятному смещению цен (т. н. market impact), то возникла потребность в иных торговых технологиях, т. е. таких, которые дают возможность заключать крупные сделки без ухудшения цен, но, как показала практика, ценой временного «сокрытия» ликвидности. Сами по себе альтернативные пулы и, прежде всего, т.н. пулы «серой», или «темной» ликвидности (dark pools), по сути не должны считаться чем-то особенно новым. Так, первые внебиржевые системы (crossing networks), позволяющие заключать сделки по «справедливым» ценам (кстати, бравшимся все же с бирж), появились еще в 1986 г. (США), а «скрытые» заявки (hidden, iceberg orders) уже давно входят в стандартный биржевой инструментарий. Однако рост таких «темных» пулов, пришедшийся на последние годы, заставил воспринимать их как действительно весомую конкурентную угрозу традиционным биржам. В отличие от тех брокеров, которые если развивают в своих рамках «темные» пулы, то рассматривают их как способ сокращения издержек для крупных клиентов, биржи склонны воспринимать dark pools как возможный источник дополнительной прибыли, которую они (биржи) могли бы получить, если включат пулы в свой оборот, либо которую получат вместо них конкуренты (в первую очередь, брокеры), если пулы останутся за пределами бирж. В соответствии с этим биржи предпринимают следующие действия: - создают собственные «темные пулы». Так, недавно биржа NYSE Euronext запустила в Нью-Йорке рынок MatchPoint, который позиционируется именно как dark pool и действует подобно традиционному дискретному двустороннему аукциону с тем отличием, что цена сделок определяется не на самой бирже, а берется извне, как «наилучшая национальная котировка» (national best bid/offer — NBB)). Тем самым, биржи развивают у себя технологию, которую, вообще говоря, принято считать внебиржевой; - модифицируют традиционные технологии: - внедряют «скрытые» заявки (см. выше) и сигнальные (flash) заявки; - меняют приоритеты исполнения заявок — традиционные технологии, основанные на приоритете «цена — время», по крайней мере, дополняются, технологиями, основанными на приоритете «цена — объем». Так, биржа NASDAQ OMX объявила о создании во второй половине 2010 г. первой такой биржевой платформы на базе приобретенной (2007 г.) фондовой биржи в Филадельфии (PHLX); - корректируют процедуры заключения сделок, давая возможность улучшать цену обеим ее сторонам. Результатом таких действий является не только видимое усиление позиций бирж (разумеется, в случаях, когда эти действия эффективны), но и не всегда явное стирание границ между биржами и внебиржевыми институтами, в т. ч. брокерами. Что же касается реакции на рост алгоритмической торговли, то здесь, как представляется, налицо отчетливая тенденция к всемерной технологической поддержке: - снижение времени отклика торговых систем, увеличение пропускной способности (bandwidth); - внедрение модульных архитектур, позволяющих осуществлять высокоскоростное взаимодействие между биржевыми и клиентскими системами на основе комбинации базовых блоков (модулей) с исходной функциональной совместимостью; - размещение технических средств, поддерживающих те или иные клиентские системы, непосредственно на территории биржевых вычислительных центров (co-location). При этом возможные технические и экономические меры по ограничению потока заявок, порождаемого системами алгоритмической торговли, хотя и обсуждаются, но нигде, насколько известно, не применяются на практике, поскольку считается, что введение подобных мер может снизить ликвидность (так, на конференции были обнародованы оценки, согласно которым на рынке акций США около 60% ликвидности создается «торговлей с высокой частотой», одной из разновидностей алгоритмической торговли). Очевидно, российский рынок не стоит вне мировых тенденций. Достаточно отметить высокую технологичность его биржевой инфраструктуры, существенную долю биржевых сделок, совершенных конечными инвесторами с использованием систем удаленного доступа (в т.ч. через Интернет), наличие «программ-роботов» и т. п. Дальнейшее развитие рынка, в т. ч. его глобализация, как представляется, будут стимулировать его все большую вовлеченность в отмеченные процессы. Анализ международной практики показывает, с какими вызовами может столкнуться российский рынок в ближайшем будущем и какой может быть реакция на них. При этом, однако, целесообразно учитывать следующее. К числу ключевых факторов, повлиявших на то, что современные торговые технологии развиваются именно так, а не иначе, следует отнести существующую и, по-видимому, прогрессирующую фрагментацию рынка, т.е. деление его на отдельные сегменты с параллельным ценообразованием на одни и те же активы (что, вообще-то, не очень способствует эффективности рынка). Наличие фрагментации, в свою очередь, имеет свои причины — как «естественного» характера (конкуренция и т.п.), так и регулятивного (в США — регулирование, т. е. «Национальной рыночной системы» (National Market System), в Европе — MIFID). Примечательно, что сама по себе фрагментация, сопровождаемая размыванием ликвидности, похоже, не была непосредственной целью регуляторов, заинтересованных, скорее, наоборот, в интеграции, но с сохранением должного уровня конкуренции. Так или иначе, но существовавшая и, возможно, уже готовая к исчезновению фрагментация получила регулятивную поддержку и в настоящее время является существенной характеристикой рыночного ландшафта. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

, (2)

, (2) , (3)

, (3) . (4)

. (4) . (5)

. (5) ,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.