|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Оборотные средства в сфере деятельности предприятияВ связи с частичной, а в отдельных случаях полной автоматизацией производственных процессов в нефтегазодобыче, технический уровень НГДУ целесообразно характеризовать коэффициентом автоматизации (Таб.№2.6). Таблица 2.6. КОЭФФИЦИЕНТЫ АВТОМАТИЗАЦИИ НГДУ

Уровень автоматизации в анализируемом НГДУ повысился, что свидетельствует о повышении автоматизации. Коэффициент автоматизации повысился в 1997г, по сравнению с предшествующим годом на 0.07%; а в 1998г по сравнению с 1997г - на 0.04%. Как мы видим (по табл. 2.6) в 1997 году по сравнению с 1998 годом уровень автоматизации был выше, что свидетельствует о высоком его уровне на предприятии в 1997 году. В 1998 году задание по автоматизации было недовыполнено. Коэффициент годности (сохранности) основных фондов К - это отношение полной первоначальной стоимости основных фондов промышленно-производственной группы Фпп.г. по состоянию на конец года за вычетом износа Ипп.г. на эту же дату к полной первоначальной стоимости. К = Фпп.г.- Ипп.г./Фпп.г. * 100 (2.7) Произведем расчет коэффициентов годности основных фондов по табл. 2.7. Таблица 2.7. АНАЛИЗ КОЭФФИЦИЕНТОВ ГОДНОСТИ ОСНОВНЫХ ФОНДОВ

Коэффициент годности в 1997 году по сравнению с предшествующим годом повысился на 0.2%, а в 1998 году по сравнению с 1997 годом - на 15.45, это свидетельствует о введении в отчетном году новых средств труда в наибольшем количестве, чем в предшествующем году. Коэффициент обновления основных фондов Ко отражает ввод новых технологических процессов, модернизацию и реконструкцию действующих технологических установок и оборудования. Его рассчитывают по формуле Ко= Фн/Фо * 100, (2.8) где Фн - стоимость вновь введенных основных фондов, млн.руб. Фо - стоимость всех основных фондов на конец года, млн.руб. Коэффициент экстенсивного использования оборудования Кэ характеризует загрузку его во времени : Кэ = Тр/Тк, (2.9) где Тр - время работы оборудования, ч; Т к- календарное время, ч. В НГДУ экстенсивное использование скважин характеризуется использованием фонда скважин Кф и коэффициентом эксплуатации Кэ. 2.3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.Производительность труда характеризует эффективность конкретного живого труда, создающего потребительные стоимости.Уровень производительности труда зависит от многих факторов: технической оснащенности и применяемой технологии; квалификации работников; организации труда и производства; условий труда и быта работников; постоянства состава работников и др. В нефтегазодобывающей промышленности, в отличии от многих других отраслей, на уровень производительности труда влияют природные факторы. В частности, добыча нефти зависит от дебита скважины, способа эксплуатации, стадии разработки месторождения и т.д. В уровне производительности труда отражаются результаты улучшения техники, технологии и организации труда, использование основных фондов, материалов, рабочей силы. Производительность труда оценивают в натуральных (или условно-натуральных), стоимостных и трудовых показателях. При натуральном методе производительность труда П равна : П= Q/Чп.п. (2.10) где Q - объем добычи нефти или газа, т.,куб.м. Чп.п.- численность промышленного производственного персонала,чел. При стоимостном методе: П= Т/Чп.п. или П= ЧП/Чп.п., (2.11) где Т - товарная продукция, млн.руб; ЧП - чистая продукция, млн.руб; При трудовом методе : П= ΣQt /Чп.п. (2.12) В качестве расчетных показателей используется часовая и дневная выработка на одного рабочего. В НГДУ производительность труда чаще всего оценивается объемом добытой нефти и газа (т., 1000 куб.м) или объемом валовой продукции (тыс.руб) в расчете на одного среднесписочного работника или на один отработанный человеко-день (чел-час). Производительность труда можно определить отношением среднемесячного дебита скважин к удельным затратам труда на обслуживание одной скважины : П= q/Нуд (2.13) где q - средний дебит на 1скв.-мес.эксплуатации,т. Нуд - удельные затраты труда на 1скв.-мес.эксплуатации, чел.ч. Этот показатель отражает изменение затрат живого труда в связи с совершенствованием техники и технологии нефтедобычи, автоматизацией и телемеханизацией производства, улучшением организации труда и производства и не подвержен влиянию изменения цен. В НГДУ производительность труда зависит от двух факторов: 1. производительности скважин; 2. удельной численности работников, обслуживающих скважины. Индекс роста производительности труда 1п определяют: 1п= Пф/Пб = фНудб/ б Нудф (2.14) Изменение производительности труда в зависимости от производительности скважин П = ф- б/ Нуд.ф. (2.15) Влияние удельной численности работников на изменение производительности труда выражается зависимостью Пнуд.= б/Нуд.ф - б/ Нуд.б. (2.16) Рассмотрим динамику объема выпускаемой продукции на анализируемом предприятии. Таблица 2.8ДИНАМИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

По данным табл.2.8 видно, что в 1997 году производительность труда, по сравнению с предшествующим годом, уменьшилась на 1.8% в следствии уменьшения среднего дебита скважин. В связи с увеличением цен на нефть значительно возросла валовая продукция на 243.9%, ввиду этого выработка на одного работающего также значительно увеличилась на 246.3%. Добыча нефти сократилась на 2.4% ввиду сокращения производительности скважины на 2.9%. Среднемесячный дебит использования фонда скважин уменьшился на 6.9т. Организационные мероприятия обеспечили значительное сокращение трудоемкости обслуживания скважин (с 6.1 до 5.9 человека на скважину), на 4.1%. В 1998 году, по сравнению с 1997 годом, производительность труда увеличилась на 3.5% вследствие увеличения среднего дебита скважин. Выработка на одного работающего увеличилась на 6.0%, это вызвано сокращением удельной численности работников на 2.3% . Это закономерно, т.к. планируется внедрение новой техники, технологии и организационно-технических мероприятий. Проведенные мероприятия по воздействию на пласт и призабойную зону и по улучшению использования фонда скважин позволили повысить их среднемесячный дебит на 1т. по сравнению с предшествующим годом. Коэффициент использования скважин с 0.890 до 0.901; коэффициент эксплуатации - с 0.955 до 0.964. Организационные мероприятия обеспечили незначительное сокращение трудоемкости обслуживания скважин на 0.9%. Определим количественное влияние производительности скважин и трудоемкости их обслуживания на увеличение производительности труда за счет уменьшения среднего дебита скважин в 1997 году по сравнению с предшествующим годом, среднемесячная выработка одного работника уменьшилась на П = (228.1-235.0)/5.9 = -1.2 т.

В 1998 году, по сравнению с 1997 годом, среднемесячная выработка увеличилась на

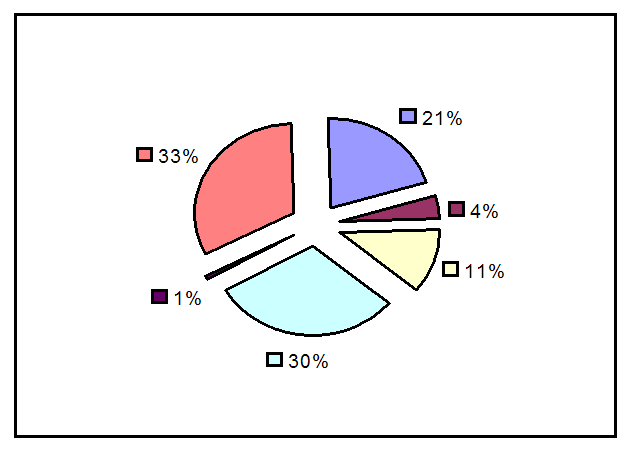

П = (229.1-228.1)/5.9 = 0.2 т. Снижение трудоемкости обслуживания скважин привело к увеличению среднемесчной производительности труда в 1996г на Пнуд= 235.0/5.9 - 235.0/6.1= 1.3 т. в 1997г на Пнуд= 228.1/5.9 - 228.1/6.1 = 1.3 т. в 1998г на Пнуд= 229.1/5.9 - 229.1/6.1 = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и каждое предприятие нефтяной и газовой промышленности – первичное звено, в котором коллектив людей объединен общими усилиями и задачами. Основной задачей предприятия является удовлетворение потребностей народного хозяйства и трудящихся в промышленной продукции необходимого ассортимента и качества. Чтобы обеспечить добычу нефти и газа предприятию требуются запасы различных материалов, топлива, инструментов, инвентаря. На них затрачиваются денежные средства. Денежные средства, вложенные в запасы материальных ценностей и полуфабрикаты, готовую продукцию и расчеты, а также находящиеся на расчетном счете и в кассе предприятия, образуют его оборотные средства. Оборотные фонды– это средства производства, которые обслуживают только один производственный цикл, полностью в нем потребляются и целиком переносят свою стоимость на изготовленную продукцию. Оборотные фонды постоянно находятся в сфере производства материальных ценностей и прямо или косвенно образуют вещественное содержание готовой продукции. В состав оборотных средств входят и невещественные элементы в виде расходов будущих периодов. Поскольку оборотные средства целиком потребляются за один производственный цикл, то их стоимость целиком входит в стоимость готовой продукции, образуя вместе с амортизацией старую (перенесенную) стоимость, к которой в ходе производства присоединяется также вновь созданная стоимость. Состав оборотных средств представлен на рис. 3.1. Производственные запасы – сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, тара, запасные части, МБГ и приспособления, хозяйственный инвентарь и другие материальные ценности, поступившие к потребителям, но еще не использованные и не подвергнутые переработке, независимо от места их хранения. Под сырьем и основными материалами принято понимать такие виды материалов, которые полностью входят в состав вырабатываемой продукции, образуя ее основу или выступая в качестве необходимого компонента при ее изготовлении. Вспомогательные же материалы участвуют в технологическом процессе, влияют на скорость реакции, вид и качество продукции, но не составляют ее основы. СТРУКТУРА НОРМИРУЕМЫХ ОБОРОТНЫХ СРЕДСТВ

Рисунок 3.2 Таблица 3.1 СТРУКТУРА НОРМИРУЕМЫХ ОБОРОТНЫХ СРЕДСТВ

Незавершенное производство и полуфабрикаты собственного изготовления. Незавершенное производство – это предметы труда, находящиеся в стадии производства до их превращения в готовую продукцию. К полуфабрикатам относятся предметы труда, прошедшие одну стадию обработки, но требующие дальнейшей доработки в пределах данного предприятия. Прочие предметы труда и расходы будущих периодов (затраты связанные с рационализаторством и изобретательством и т.д.). Оборотные средства промышленности одновременно находятся во всех перечисленных группах и совершают непрерывный кругооборот. Соотношение между отдельными группами определяются технологическими и производственными особенностями предприятия, а также его географическим местоположением. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.