|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

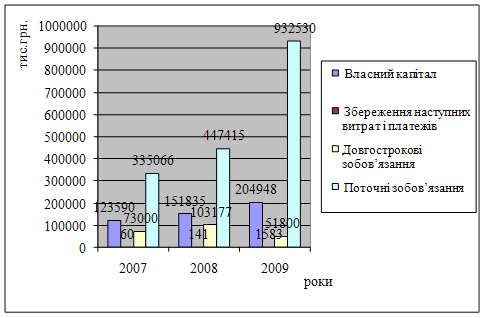

Курсовая работа: Методика складання фінансової та статистичної звітності з необоротних активів та амортизації на ВАТ "Демітекс"Водночас, у бухгалтерському обліку здійснюється постійне та неперервне відображення всіх господарських засобів, процесів та явищ у фінансово-господарській діяльності підприємства. За результатами дослідження поняття необоротних активів можна зробити висновок, що ця категорія бухгалтерського обліку є однією з найважливіших у господарській діяльності будь-якого суб’єкта господарювання, однак не можемо говорити про однозначність і простоту цього поняття. При виборі назви терміну погоджуємося з такими авторами як В.Є. Ванкевич та Л.Г. Ловінською, які пропонують змінити необоротні активи на довгострокові активи (засоби). Нами було виділено декілька характерних рис досліджуваного поняття. Виходячи з цього, удосконалене визначення: довгострокові активи (засоби) – це сукупність матеріальних і нематеріальних ресурсів та прав, які належать суб’єкту господарювання, беруть участь у виробничому процесі, переносять свою вартість на продукцію частинами та економічна вигода від використання яких очікується отримувати протягом періоду, який становить більше одного року (або операційного циклу). 2. Інформаційне забезпечення для складання річної звітності щодо необоротних активів Безпосередньо фінансова звітність забезпечує інформаційні потреби користувачів, щодо: придбання, продажу та володіння цінними паперами; участі в капіталі підприємства; оцінки управління; оцінки здатності якості управління своєчасно виконувати свої зобов'язання; забезпеченості зобов'язань підприємства; визначення суми дивідендів, що підлягають розподілу; регулювання діяльності підприємства та інших рішень [9, с. 84]. Інформаційне забезпечення для складання річної звітності щодо необоротних активів підприємства: П(с)БО 1 "Загальні вимоги до фінансової звітності"– про принципи оцінки статей звітності та методів обліку щодо окремих статей звітності та інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них; П(с)БО 2 "Баланс"– першому розділі активу Балансу «Необоротні активи» відображається вартість необоротних активів, а саме: нематеріальних активів, основних засобів, незавершеного будівництва, довгострокових фінансових інвестицій, довгострокових біологічних активів, довгострокової дебіторської заборгованості, відстрочених податкових активів та інших необоротних активів , П(с)БО 7 "Основні засоби" – у примітках до фінансової звітності щодо кожної групи основних засобів наводиться така інформація: вартість за якою основні засоби відображені в балансі, методи амортизації, що застосовуюься підприємством, та діапазон строків корисного викоритання, наявність та рух у звітному році, первісна вартість та сума зносу на початок та кінець звітного року, сума зміни первісної вартісті та суми зносу основних засобів у результаті переоцінки, сума нарахованої амортизації та сума втрат від зменшення корисності і сума вигід від відновлення корисності і т.д.. П(с)БО 8 «Нематеріальні активи» – у примітках до фінансової звітності щодо кожної групи нематеріальних активів наводиться така інформація: вартість за якою відображені в балансі, методи амортизації, що застосовуюься підприємством, та діапазон строків корисного викоритання, наявність та рух у звітному році, первісна вартість та сума зносу на початок та кінець звітного року, сума зміни первісної вартісті та суми зносу нематеріальних активів у результаті переоцінки, сума нарахованої амортизації та сума втрат від зменшення корисності і сума вигід від відновлення корисності. У примітках до фінансової звітності наводиться така нформація: первісна вартість та сума накопиченї амортизації переданих у заставу нематеріальних активів, сума угод на придбання у майбутньому нематеріальних активів, загальна сума втрат на дослідження та розробки, включена до складу витрат звітного періоду. П(с)БО 14 «Оренда» – у примтках до фінансової звітності орендар наводить таку інформацію щодо необоротних активів: первісну вартість і знос орендованих активів за їх кваліфікаційними групами на дату балансу, орендодавець первісну вартість і знос об’єктів операційної оренди на дату балансу за кваліфікаційними групами. П(с)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність» – у примтках до фінансової звітності наводиться така інформація: опис необоротних активів, групи вибуття, опис обставин продажу, спосіб та час, збитки від зменшення корисності та їх подальше сторнуваня, сегмент, у якому необоротні активи, група вибуття подаються відповідно до П(С)БО29 «Фінансова звітність за сегментами». П(с)БО 30 «Біологічні активи» – вартість біологічних активів у балансі наводиться окремими статтями, у примітках до фінансової звітності інформація наводиться за такими групами: довгострокові біологічні активи, робоча худоба, продуктивна худоба, багаторічні насадження, інщі довгострокові біологічні активи, поточні біологічні активи, тварини вирощуванні на відгодівлі; у примітках до фінансової звітності: вартість кожної групи на кінець і початок звітного року, обсяг сільськогосподарської продукції, придбання та реалізація біологічних активів і інше.Інструкція з обліку основних засобів та інших необоротних активів, Інструкція з інвентаризації основних засобів , нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу та інші, П(С)БО 14 «Примітки до річної фінансової звітності», П(С)БО 32 «Інвестиційна нерухомість». 3. Загальна характеристика показників фінансово-господарської діяльності ВАТ "Демітекс" Суб’єктом дослідження у даному питанні є: Відкрите акціонерне товариство "Демітекс" (далі – ВАТ "Демітекс"). Місцезнаходження: Україна, Полтавська обл., м.Полтава, вул. Маршала Бірюзова, 26/1. Товариство є юридичною особою з моменту його державної реєстрації. Товариство має цивільні права та обов'язки та здійснює свою діяльність відповідно до чинного законодавства та Статуту (додаток А), рішень органів Товариства та також внутрішніх наказів, розпоряджень, регламентів, правил процедури та інших локальних нормативних актів. Товариство може бути відповідачем та позивачем у суді. Метою створення товариства є об’єднання матеріальних та фінансових ресурсів його акціонерів з метою отримання прибутку. Також метою діяльності ВАТ "Демітекс" є розробка, фінансування та реалізація комерційних проектів для отримання максимального економічного ефекту при мінімізації витрат за допомогою об’єднання ресурсів та можливостей акціонерів. Для реалізації зазначеної мети Товариство здійснює наступні види діяльності: - бавовняно прядильне виробництво; - організація громадського харчування, у тому числі, організація кафе, барів, ресторанів з метою надання послуг за готівку та безготівковий розрахунок; - роздрібна, оптова, комісійна та інші види торгівлі продуктами харчування, товарами народного споживання, промисловими виробами, у тому числі торгівля за готівковий та безготівковий розрахунки; - виробництво, переробка та реалізація продуктів харчування та сільськогосподарської продукції, у тому числі вирощеної власними силами, товарів народного споживання, операції з давальницькою сировиною; - закупівля сільськогосподарських товарів у фізичних та юридичних осіб за готівковий та безготівковий розрахунки, а також їх реалізація та переробка; - експортно-імпортні операції та закупка продукції виробничо-технічного призначення для забезпечення діяльності підприємств, установ та організацій різних форм власності; - організація аптек з метою реалізації лікувальних препаратів, формування лікувальних закладів, профілакторіїв, санаторіїв, пансіонатів; - інші види діяльності, не заборонені чинним законодавством України. Товариство має самостійний баланс, рахунки в банках, печатку та кутовий штамп зі своїм найменуванням, знак для товарів і послуг. Майно Товариства формується з джерел, не заборонених чинним законоданством України. Товариство є власником: майна, переданого йому засновниками та акціонерами у власність як вклад до статутного капіталу; продукції, виробленої Товариством у результаті господарської діяльності; одержаних доходів; іншого майна, набутого на підставах, що не заборонені законом. Товариство має право у порядку, встановленому чинним законодавством та Статутом, продавати, передавати безоплатно, обмінювати, здавати в оренду юридичним та фізичним особам засоби виробництва та інші матеріальні цінності, використовувати та відчужувати їх іншим шляхом, та здійснювати будь-які інші дії, які не суперечать чинному законодавству України та цьому Статуту. Від імені Товариства правління може вчиняти юридичні дії в межах компетенції, визначеної статутом. Товариство має право випускати акції, облігації та інші цінні папери. Умови випуску та порядок розміщення акцій та облігацій визначаються у рішенні про їх випуск. Товариство самостійно відповідає за своїми зобов'язаннями усім своїм майном. Майно Товариства складається з основних засобів та обігових коштів, а також цінностей, вартість яких відображена в балансі. Прибуток утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З балансового прибутку Товариства відраховуються передбачені законодавством України податки та інші платежі до бюджету. Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні Товариства. ВАТ "Демітекс" здійснює оперативний, бухгалтерський та податковий облік згідно з новими Національними стандартами бухгалтерського обліку. Джерелами формування майна підприємства є: - грошові та матеріальні внески засновників; - доходи, одержані від реалізації продукції, а також від інших видів господарської діяльності; - кредити банків та інших кредиторів; - капітальні вкладення і дотації з бюджетів; - надходження від роздержавлення і приватизації власності; - придбання майна іншого підприємства, організації. Згідно статуту товариство, має право продавати і передавати іншим підприємствам, організаціям та установам, обмінювати, здавати в оренду, надавати в тимчасове користування або в позику належні йому будинки, споруди, устаткування, транспортні засоби, інвентар, сировину та інші матеріальні цінності, а також списувати їх з балансу. Відносини товариства з іншими суб’єктами ринку, здійснюються на основі договорів. Підприємство самостійно здійснює матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих угод. Джерелом формування фінансових ресурсів є прибуток, амортизаційні відрахування. Товариство має право відкривати розрахункові (поточні) та інші рахунки для зберігання грошових коштів, здійснення всіх видів операцій у будь – яких банках України та інших держав за своїм вибором і за згодою цих банків у порядку, що встановлений Національним банком України. Самостійно встановлювати черговість і напрями списання коштів з власних рахунків. Товариство здійснює оперативний та бухгалтерській облік своєї роботи, веде статистичну звітність. Ліквідація і реорганізація (злиття, приєднання, поділ, виділення, перетворення) проводиться з дотриманням вимог антимонопольного законодавства за рішенням власника, підприємство ліквідується у випадку визнання його банкротом. Підприємство здійснює бухгалтерський облік результатів своєї діяльності, веде статистичну звітність і представляє її органам державної статистики. Відповідальність за стан обліку та своєчасність подання звітності покладається на директора та бухгалтера підприємства. Відповідальність за організацію бухгалтерського обліку на підприємстві несе керівництво підприємства ВАТ "Демітекс". При формуванні облікової політики передбачається майнова відокремленість і безперервність діяльності підприємства, послідовність облікової політики, а також тимчасова визначеність фактів господарської діяльності. Облікова політика на підприємстві відповідає вимогам повноти, обачності, принципам превалювання сутності над формою, послідовності, безперервності, періодичності та іншим принципам, передбаченим Законом України "Про бухгалтерський облік а фінансову звітність в Україні". Наказ про облікову політику є одним з перших документів, які використовуються податковою інспекцією, аудиторськими фірмами та іншими відповідними службами при перевірці діяльності підприємства. Наказ про облікову політику на підприємстві ВАТ "Демітекс" наведено у додатку С. Безпосередню участь при формуванні облікової політики, а також відповідальність за її формування у ВАТ "Демітекс" беруть на себе директор і головний бухгалтер та інші служби підприємства, відповідальні за планування таких важливих показників, як собівартість виробленої і реалізованої продукції, класифікації витрат, амортизації тощо, розробляють і вносять свої пропозиції з питань формування облікової політики. Щодо обов’язків керівника і головного бухгалтера стосовно організації та ведення бухгалтерського обліку, то керівник підприємства створює необхідні умови для правильного ведення обліку та організовує контроль діяльності всіх бухгалтерських служб. З метою забезпечення ведення бухгалтерського обліку у ВАТ "Демітекс" створена бухгалтерська служба на чолі з головним бухгалтером. Головний бухгалтер ВАТ "Демітекс" забезпечує дотримання встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності, організовує контроль за повнотою і достовірністю відображення всіх господарських операцій на рахунках бухгалтерського обліку, організовує документооборот; розподіляє обов’язки між працівниками бухгалтерії і здійснює контроль за їх виконанням, готує проекти наказу про облікову політику тощо. У обов’язки головного бухгалтера та економіста входить: установка нормативних даних для ведення обліку і списання, виняткові права роботи в системі (відкриття закритих документів, коректування карток клієнтів), оперативний аналіз і контроль ведення обліку, подання податкової, фінансової і статистичної звітності в терміни й органи, установлені чинним законодавством, надання щорічного звіту в органи правління товариства. У обов’язки бухгалтера входить: заповнення необхідних довідкових даних, контроль оформлення документів на реалізацію товарів і послуг, контроль оформлення податкових накладних, завантаження банку, розноска платежів, формування перерахунку платежів, за наявності модуля обміну контроль завантаження даних. Фінансовий стан підприємства характеризується системою показників, що відображають стан капіталу в процесі його кругообігу та здатність суб’єкта господарювання фінансувати свою діяльність. Фінансовий стан підприємства слід здійснювати за допомогою експрес-аналізу, що утворюється з вихідного балансу шляхом доповнення його показниками структури, динаміки та структурної динаміки активів підприємства та джерел їх формування. Порівняльний аналіз балансу фактично включає показники горизонтального і вертикального аналізу, активно використовувані в практиці вітчизняних та зарубіжних фірм. У ході горизонтального аналізу визначають абсолютні та відносні зміни величини різних статей балансу за певний період. Метою вертикального аналізу є розрахунок деяких коефіцієнтів, що характеризують структуру активів підприємства та їх джерел. Горизонтальний і вертикальний аналізи взаємодоповнюють один одного. Тому, побудуємо аналітичну таблицю, що характеризує як структуру звітної бухгалтерської форми, так і динамміку окремих її показників. З даних табл. 3.1 бачимо, що капітал ВАТ "Демітекс" зріс при порівнянні 2009 року з 2007 р. на 659145 тис.грн., або на 124%, при порівнянні 2009 і 2008 років на 488293 тис. грн. або на 69,5%. При цьому, необоротні активи зросли при порівнянні 2009 та 2007 років на 7599 тис. грн., або на 75,5%, а у порівнянні 2009 і 2008 років на 5433 тис. грн. або на 44,4%. У структурі всього капіталу частка необоротних активів знизилась при порівнянні 2009 і 2007 років на 0,4%, а при порівнянні 2009 і 2008 років на 0,03%. Оборотні активи зросли при порівнянні 2009 і 2007 років на 568337 тис. грн. або на 109,1%, а у порівнянні 2009 і 2008 років - на 428587 тис. грн. або на 64,9%. У структурі всього капіталу частка оборотних активів знизилась при порівнянні 2009 і 2007 років на 6,5%, а в 2009 і 2008 років на 2,6%. Щодо джерел формування капіталу, то відбувся ріст власного капіталу відповідно у порівнянні 2009 року до 2007 - на 81358 тис. грн., або на 65,8%, а у порівнянні 2009 року до 2008 на 53113 тис. грн., або на 135%. У структурі всіх джерел формування капіталу частка власного капіталу знизилась при порівнянні 2009 і 2007 років на 6%, а у порівнянні 2009 і 2008 років на 4,4%. Але одночасно відбулося зростання довгострокових і поточних зобов’язань. Довгострокові зобов’язання при порівнянні 2009 і 2007 років знизились на 21200 тис. грн., або на 71%, а з 2008 роком – на 51377 тис.грн., або на 49,8% . Поточні зобов’язання при порівнянні 2009 і 2007 років збільшились на 597464 тис. грн., або на 178,3%, а в 2009 і 2008 років на 485115 тис.грн. або на 108,4%. У структурі джерел формування капіталу частка довгострокових зобов’язань у порівнянні 2009 і 2007 років знизилась на 9,4 %, а у порівнянні 2009 року до 2008 – на 49,8%. Частка поточних зобов’язань зросла у порівнянні 2009 і 2007 років на 15,3%, а у порівнянні 2009 і 2008 років на 14,6%. Динаміка джерел формування капіталу ВАТ "Демітекс" за 2007-2009 роки, представлена у вигляді рис. 3.2.

Рис. 3.2. Динаміка джерел формування капіталу ВАТ "Демітекс" за 2007-2009 роки Однією з найважливіших характеристик фінансового стану підприємства є забезпечення стабільності його діяльності з позиції довгострокової перспективи. Вона пов’язана із загальною структурою балансу, рівнем залежності суб’єкта господарювання від кредиторів та інвесторів. Фінансову стійкість підприємства за першою ознакою визначають за системою узагальнюючих та часткових показників. Узагальнюючим показником фінансової незалежності є надлишок або нестача джерел фінансування для формування запасів, який визначають як різницю між величиною джерел покриття та величиною запасів. Вартість запасів порівнюють послідовно з наявністю власного оборотного капіталу, довгостроковими зобов’язаннями, короткостроковими кредитами та позиками. Відповідно до забезпеченості запасів, згаданими варіантами фінансування, розрізняють чтири типи фінансової стійкості: абсолютна, нормальна стійкість, передкризовий (критичний) фінансовий стан, кризовий фінансовий стан (табл. 3.2). При оцінці фінансового стану потрібно враховувати, що: 1) якщо Е1, Е2, Е3 > 0, то підприємство має абсолютну фінансову стійкість; 2) якщо Е1 < 0, Е2 > 0, Е3 > 0 – то підприємство має нерівномірну фінасову стійкість; 3) якщо Е1 < 0, Е2 < 0, Е3 > 0 – то підприємство має нестійке фінансове положення; 4) якщо Е1 < 0, Е2 < 0, Е3 < 0 – то підприємство має кризовий фінансовий стан. Таблиця 3.2 Показники фінансової стійкості підприємства ВАТ "Демітекс" протягом 2007-2009 рр. (тис.грн.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.