|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Аудит расчетов с персоналом по оплате трудаОсобенность такой формы собственности как общество с ограниченной ответственностью в том, что участники общества отвечают по его обязательствам в пределах внесённых ими вкладов. Общество является юридическим лицом и строит свою деятельность на основании Устава предприятия и действующего законодательства Российской Федерации. Полное фирменное наименование организации на русском языке: Общество с ограниченной ответственностью "Связь плюс", сокращённое наименование ООО "Связь плюс". Местонахождение организации: Российская Федерация, город Вологда. Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Общество является коммерческой организацией, то есть оно было создано для получения прибыли. Предметом деятельности являются: - работы, услуги по строительству, монтажу, ремонту средств связи, линий связи; - техническое обслуживание средств связи, линий связи; - строительные, строительно-монтажные и ремонтно-строительные работы; - производство строительных материалов и конструкций; - инжиниринговые услуги; - посредническая деятельность; - торгово-закупочная деятельность; - транспортные услуги по перевозке грузов; - научно-исследовательские, конструкторские работы; - заготовка, закупка, переработка, хранение, транспортировка и реализация сельскохозяйственной продукции, древесины, продукции деревообработки; - автосервисные услуги; - бытовое обслуживание населения; - и другая деятельность, не запрещённая и не противоречащая действующему законодательству РФ. Уставный капитал организации определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10 000 рублей (на состояние 1998 года). Высшим органом управления ООО "Связь плюс" является Общее собрание участников, состоящее на данный момент из двух человек. Один раз в год общество проводит годовое собрание. К исключительной компетенции Общего собрания относятся: - определение основных направлений деятельности организации; - изменение Устава Общества; - избрание Генерального директора; - принятие решений о распределении чистой прибыли; - и другие. Единоличным исполнительным органом является Генеральный директор. Срок полномочий Генерального директора составляют 3 года. Его функция заключается в текущем руководстве организации и решении вопросов, которые не относятся к исключительной компетенции участников общества. Основные экономические показатели деятельности организации рассчитаны на основании бухгалтерского баланса (Приложение №1) и отчета о прибылях и убытках (Приложение №2) за 2010 г. Основные экономические показатели деятельности предприятия за 2010 г. Таблица №2.2.1

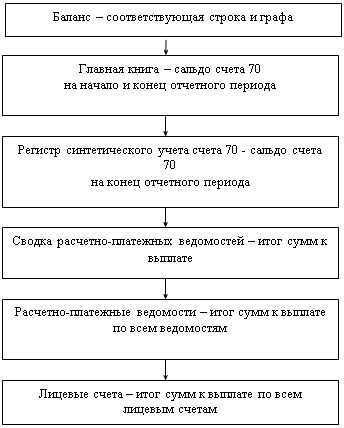

Согласно показателю фондоотдачи на 1 рубль основных фондов в 2009 г. приходилось 147 рублей выручки, а в 2010 г. - 26,23 рубля. Снижение показателя на 120,72 рубля связано прежде всего с увеличением основных фондов с 321 тыс. рублей до 2211 тыс. рублей. Также это связано с тем, что темп роста основных фондов составляет 688%, а темп роста выручки - 144%. Следовательно, темп роста ОФ опережает темп роста выручки на 544%. С этим же связано увеличение фондоёмкости на 3 копейки, то есть на 1 рубль выручки в 2009 г. приходилось 1 копейка ОФ, а в 2010 г. - 4 копейки. Рассматривая показатель фондовооруженности труда можно отметить, что на 1 человека в среднем в 2009 г. приходилось 2 рубля стоимости ОФ, в 2010 г. - 16,19 рублей. Что связано также с увеличением ОФ при относительно постоянной численности работников. Согласно показателю материалоотдачи в 2009 г. на 1 рубль материальных затрат приходилось 24,49 рублей выручки, а в 2010 г. - 21,03 рублей. Уменьшение показателя на 3,46 рубля говорит о снижении эффективности использования материальных ресурсов. Это связано прежде всего с увеличением материальных запасов в 2010 г. на 1115 тыс. рублей. Следовательно, можно предположить, что наблюдается неоправданное увеличение материальных запасов. Также это связано с тем, что темп роста материальных запасов составил 205% и превысил темп роста выручки на 61%. В 2009 г. производство является затратоёмким, поскольку показатель составляет 0,98, то есть на 1 рубль выручки приходится 98 копеек затрат. Следовательно, на прибыль приходится всего лишь 2 копейки. Но наблюдается улучшение ситуации поскольку в 2010 г. наблюдается снижение показателя на 0,15 копеек. Если рассматривать факторную модель затратоёмкости, то она включает в себя следующие элементы: Затратоёмкость = Фондоёмкость + Материалоёмкость + Зарплатоёмкость + Доля амортизационных отчислений + Доля начислений на фонд заработной платы + Доля прочих затрат. По состоянию на 2010 г. фондоёмкость составляет 4%, материалоёмкость - 5%, запрплатоемкость - 4%, доля амортизационных отчислений и начислений на фонд оплаты труда относительно невелики, то можно сделать вывод о том, что наибольший удельный вес в себестоимости продукции составляют прочие затраты, которые включают научно-исследовательские и опытно-констукторскте разработки, освоение природных ресурсов, а также затраты, связанные с реализацией продукции и услуг. Последние включают в себя привлечение субподрядных организаций при реализации своих услуг, которые в полном объеме списываются на затраты производства. Таким образом, организации необходимо снижать затратоёмкость с целью увеличении прибыли, а, следовательно, рентабельности производства, путем повышения эффективности использования ресурсов, а именно путем снижения доли прочих затрат в составе себестоимости. Это возможно, например, путём расширения штата квалифицированных работников, расширения производственной базы с целью увеличения спектра производимых своими силами услуг и, как следствие, снижения зависимости от субподрядных организаций. 2.3 Информационная база аудита расчётов по оплате трудаИсточники информации для проведения аудиторской проверки расчетов с персоналом по оплате труда можно разделить на четыре группы: Унифицированные документы, служащие основанием для отражения в учете (утв. Постановлением Госкомстата РФ от 06.04.01 № 26): 1. Приказ (распоряжение) о приеме на работу ф. № Т-1 (Приложение №3) 2. Личная карточка ф. № Т-2 (Приложение №4) 3. Приказ (распоряжение) о переводе на другую работу ф. № Т-5 (Приложение №5) 4. Приказ (распоряжение) о предоставлении отпуска ф. № Т-6 (Приложение №6) 5. Приказ (распоряжение) о прекращении трудового договора (контракта) ф. № Т-8 6. Табель явки сотрудников на работу (Приложение № 7, 8,9) 7. Табель учета использования рабочего времени ф. № Т-13 8. Расчетно-платежная ведомость ф. № Т-49 9. Расчетная ведомость ф. № Т-51 (Приложение №10, 11,12) 10. Платежная ведомость ф. № Т-53 (Приложение №13) 11. Лицевой счет ф. № Т-54 (Приложение №14) Учетные регистры, используемые для отражения хозяйственных операций по оплате труда в организациях, применяющих автоматизированную форму ведения бухгалтерского учёта: Машинограммы дебетовых и кредитовых оборотов по счетам 70, 69, 68, 71, 73 (Приложение №17) Разработочные таблицы: 1. Распределение заработной платы и расхода материалов (для предприятий с децентрализованным учетом) ф. РТ-1 2. Распределение заработной платы ф. РТ-2 3. Сводка данных по расчетам с рабочими и служащими ф. РТ-3 4. Сводка начисленной заработной платы по составу и категориям работников ф. РТ-4 5. Сводка начисленной заработной платы по ее составу и категориям работников и сводка данных по расчетам с рабочими и служащими (взамен таблиц РТ-3 и РТ-4) ф. РТ-5 6. Сводка начисленной заработной платы по составу и категориям работников, учета расчетов с работниками по страхованию и распределение заработной платы (с вкладным листом) ф. РТ-5с Нормативная база расчётов с персоналом по оплате труда. [12] 2.3.1 Положение об оплате труда и премировании работников Согласно Положение об оплате труда и премировании работников ООО "Связь плюс" (Приложение №18) заработная плата выплачивается работникам 2 раза в месяц: аванс с 1 по 10 число месяца, заработная плата с 15 по 25 числа. Причем размер аванса составляет 25% должностного оклада. Расчётные листки с указанием размера заработной платы и произведённых удержаний выдаются в день перечисления заработной платы. В ООО "Связь плюс" согласно Положению для всех работников устанавливается повременно-премиальная система оплата труда. Заработная плата состоит из: должностного оклада (тарифной ставки), ежемесячных доплат и премий, выплачиваемых на основании приказов Генерального директора вместе с выплатой заработной платы. Размер доплат и премий устанавливается в приказах руководителя. Работникам административно-управленческого персонала рассчитывается по формуле: К увеличения равный Премия = Должностной оклад * порядковому номеру месяца / 100 2.3.2 Регистры синтетического и аналитического учётаРегистры синтетического и аналитического учета по счетам учета внутренних расчетов зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордера № 7, 8,10. В ООО "Связь плюс" учёт автоматизированная форма учёта, следовательно регистрами являются - машинограммы дебетовых и кредитовых оборотов по счетам 69 "Расчеты по социальному страхованию и обеспечению" (Приложение №17), 70 "Расчеты по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям". [12] 2.4 Аудиторские процедуры расчётов с персоналом по оплате труда 2.4.1 Проверка начисления заработной платы Для аудиторской проверки используются данные бухгалтерского учёта за 1 квартал 2010 г. Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных по схеме [12]:

Для удобства проверки можно результаты проверки оформлять в виде таблицы следующего вида:

Вступительные балансы представлены в Приложении №15, Главная книга - в Приложении №16, Расчётные ведомости - в Приложениях №10,11,12. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.