|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

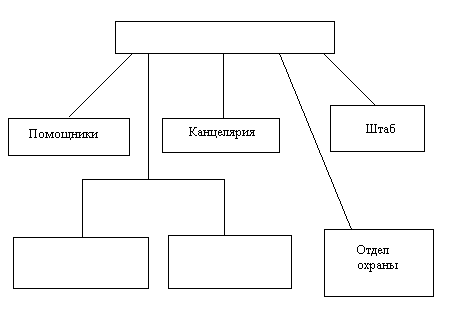

Курсовая работа: Анализ влияния деятельности служб экономической безопасности на финансово-производные показатели хозяйствующих субъектовДля успешного обеспечения ФХД необходимо проведение мероприятий по обеспечению экономической безопасности на всех шести уровнях. При этом более высокие уровни имеют приоритетное значение в обеспечении ЭБП. Работа только на низших уровнях бессмысленна и чаше всего экономически неоправданна. Если предположить, что этот уровень играет роль обратной связи в системе управления предприятием, то важность этого уровня напрямую зависит от того, на какой уровень подается управляющее воздействие и какова степень (эффективность) этого воздействия. Заметим, что Законом предусмотрено подчинение главного бухгалтера генеральному директору предприятия (однако на практике это не всегда соблюдается). Вероятно, для анализа различных предприятий, структур, ситуаций можно использовать и количество уровней, отличное от шести. Глава 2. Анализ влияния деятельности служб экономической безопасности на ФПП хозяйствующего субъекта 2.1 Организационные аспекты деятельности службы экономической безопасности Под организацией службы экономической безопасности выделим «создание нужной структуры и необходимых ресурсов». Для реализации функций СБ, определенных Законом РФ «О частной детективной и охранной деятельности в Российской Федерации» (ст.З), «необходимо, как минимум, создать три подразделения службы безопасности: разведку, контрразведку и охрану». В.П. Мак-Мак также отмечает, что наибольшее распространение получили две организационные структуры: линейная и линейно-штабная. Рекомендуемая им структура СБ имеет следующий вид (см рис. 1):

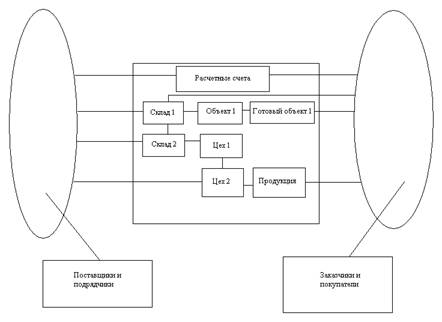

Рис. 1. Структура службы безопасности Естественно, при разработке организационной структуры службы безопасности предприятия должны быть учтены особенности организационной структуры предприятия и финансово-хозяйственной деятельности. С учетом предложенного выше комплексного подхода к обеспечению безопасности предприятия возрастает роль аналитического подразделения. Как указывает В.П. Мак-Мак, «некоторые авторы называют в числе подразделений службы безопасности такие, которые по существу являются штабными подразделениями (информационно-аналитические, связи с общественностью и т.д.)». Аналитическое подразделение анализирует ФХД предприятия. Оно же (либо при его участии) разрабатывает комплекс мероприятий по обеспечению экономической безопасности путем нормализации ФХД предприятия. Такие работы могут выполняться собственными силами СБ, силами других подразделений предприятия, с привлечением сторонних консультантов либо комбинированно. Соответственно, может возникнуть необходимость в выделении аналитического подразделения в отдельное подразделение СБ, а также в более глубоком структурировании аналитического подразделения.[10] Также возрастает роль сотрудников, обеспечивающих взаимодействие СБ с подразделениями предприятия. Технология этого взаимодействия может быть разной. Возможными механизмами являются явное или скрытое внедрение сотрудников СБ в подразделения предприятия как в руководящие органы, обычные или контролирующие подразделения предприятия, участие во временных комиссиях, комитетах, совещаниях и пр. Правильно организованное взаимодействие с другими подразделениями предприятия является важным способом повышения эффективности деятельности СБ. 2.2 Анализ финансово-хозяйственной деятельности предприятия с точки зрения обеспечения его экономической безопасности Попробуем проанализировать в аспекте экономической безопасности деятельность некоего предприятия, без предположения о его отраслевой принадлежности. Будем рассматривать отдельные элементы ФХД предприятия и пытаться найти способы получения выгоды из ФХД предприятия. Для этого будем определять критерии того, что данное действие, событие ФХД предприятия происходит нормально, правильно, и рассматривать все возможные варианты нарушения этих критериев. Это и будет фактически выявлением потенциального способа реализации угрозы. Условно разделим для анализа ФХД предприятия на следующие блоки: · приобретение ТМЦ, работ, услуг, а также оборот ТМЦ внутри предприятия; · расчеты по оплате труда; · расчеты по налогам и налоговая оптимизация; · финансовые операции (кредиты, займы, ценные бумаги, прочие операции); · реализация и расчеты с поставщиками и покупателями ТМЦ, услуг. Естественно, все эти блоки взаимосвязаны между собой, и такое деление сделано лишь для упорядочения изложения. Создадим модель оборота ТМЦ

Рис. 2. Модель потоков ТМЦ, работ, услуг и денежных расчетов по ним (упрощенно) (услуг) и денежных средств на предприятии строительной отрасли, работающего в рыночных условиях, этот оборот весьма упрощенно можно изобразить в виде следующей схемы (рис. 2): Здесь упрощенно выражена суть работы предприятия: квадратики представляют подразделения предприятия и объекты (стройплощадки, например), а стрелочками условно изображено движение ТМЦ, иных ресурсов, денежных средств. Предприятие приобретает на рынке ресурсы (товары, сырье, материалы, энергию, полуфабрикаты, трудовые ресурсы, работы, услуги сторонних организаций), использует их в создании продукции (производстве товаров, строительстве, проведении работ, оказании услуг), которые и реализует. В целом предприятия всех отраслей экономики работают по похожим моделям, с учетом отраслевых особенностей.[11] Что касается ТМЦ, то физически они могут находиться на следующих объектах предприятия: · склады предприятия (хранение ТМЦ); · объекты, где происходит производство (проведение работ, оказание услуг): цеха, стройплощадки, транспортные средства, средства связи, магазины, пр.; · в пути (на транспорте), на складах третьих лиц и в зоне погрузки-разгрузки. Выделим условно следующие этапы в финансово-хозяйственной деятельности предприятия, связанные с оборотом ТМЦ: · закупка и оприходование на склад; · хранение на складе; · внутреннее перемещение между складами и объектами; · отпуск (списание) ТМЦ в производство в цехах, на объектах; · производство продукции (строительство объекта); · реализация продукции, работ, услуг, сдача готового объекта покупателю (заказчику); · расчеты с покупателями (заказчиками) и поставщиками (подрядчиками) ТМЦ, работ, услуг; · списание ТМЦ, пришедших в негодность; Следует отметить, что аналогичные или близкие к этим этапы могут быть выделены на предприятиях всех отраслей экономики с учетом отраслевой специфики. Нанесение экономического ущерба возможно как внутри каждого из квадратиков на схеме (рис. 2), так и «на каждой стрелочке», т.е. при хранении, переработке и передаче активов предприятия между подразделениями, а также от поставщиков (подрядчиков) и покупателям (заказчикам). Иными словами, предполагается возможность нанесения ЭУ в любой момент времени и в любом месте производственного процесса. Так ли это на практике? Рассмотрим всего три параметра ТМЦ, изменение которых приводит к нанесению ущерба, с одной стороны» и получению выгоды - с другой. Это качество ТМЦ (сортность, ГОСТ, ТУ и пр.), количество ТМЦ, а также стоимость ТМЦ при их купле-продаже. Поскольку количество этапов производственного цикла конечно, при заданном количестве нормативов расходования ТМЦ на единицу продукции (полуфабриката) в производственном процессе, то число точек нанесения ЭУ на предприятии - конечное количество. Теоретически в каждой точке могут быть реально, физически изменены два параметра ТМЦ - количество и качество а при купле-продаже и третий параметр - стоимость. Помимо этого, поскольку учет и анализ ФХД предприятия может вестись только по первичным документам, здесь необходимо также предполагать возможное несоответствие данных первичных документов реальным в любом месте производственного цикла, а также проведение недокументированных операций.[12] С этой точки зрения проанализируем движение ТМЦ в производственном цикле предприятия. Существует также и вариант нанесения экономического ущерба путем изменения реальных рыночных условий для предприятия, но эти механизмы выходят за рамки данного анализа. Попробуем теоретически рассмотреть механизмы реализации угроз (нанесения экономического ущерба) предприятию, гипотетически предполагая наличие всех возможных условий для этого. Будем последовательно рассматривать каждый квадратик и каждую стрелочку на схеме (рис. 2) и пытаться определить способы получения выгоды с нарушением критериев нормального функционирования предприятия. Приобретение ТМЦ и иных ресурсов. Его можно, считать нормальным для предприятия, если; · ресурсы действительно нужны предприятию в приобретаемом объеме; · ресурсы приобретаются по цене не выше рыночной; · ресурсы поставляются при надлежащем качестве; · ресурсы поступают в надлежащем количестве, вовремя и доставляются приемлемым для предприятия способом; · расчеты с поставщиком организованы приемлемым для предприятия образом; · документарное оформление поступления ТМЦ соответствует реальному. Нанесение ЭУ соответственно может происходить следующим образом:[13] · сотрудник предприятия инициирует закупку ресурсов, ненужных предприятию, либо в завышенном объеме, получая выгоду от поставщика; · сотрудник предприятия совершает (способствует совершению) сделку с выбранным поставщиком по цене выше рыночной либо реальной отпускной цены поставщика, получая выгоду от поставщика; · сотрудник(и) предприятия принимает ресурсы ненадлежащего качества, получая выгоду от поставщика; · сотрудник предприятия лоббирует условия поставки, которые скорее выгодны поставщику, чем предприятию, получая выгоду от поставщика; · сотрудник предприятия лоббирует условия расчетов, которые скорее выгодны поставщику, чем предприятию, получая выгоду от поставщика; · сотрудник предприятия «не замечает» нарушений со стороны поставщика в части поставки и расчетов либо предпринимает действия, способствующие сокрытию этих нарушений, получая выгоду от поставщика; · поступление (оприходование) ТМЦ оформлено в меньшем либо большем по сравнению с реальным количестве ТМЦ, с последующим использованием излишков ТМЦ либо фактической недопоставки в корыстных целях. Ряд негативных явлений также маскируется под отношения с поставщиками. Хранение - следующий этап после поступления ресурсов в виде ТМЦ. Хранение осуществляется нормально, если сохраняется: · количество с учетом отпуска ТМЦ и норм потерь при хранении; · приемлемое качество ТМЦ с учетом предельных сроков хранения. Возможные нарушения с нанесением ЭУ: · хищения ТМЦ со склада сотрудниками и посторонними лицами; · завышение норм потерь и последующее присвоение излишков сотрудниками; · подмена ТМЦ аналогичным ТМЦ более низкого качества либо стоимости, пересортица; · списание ТМЦ по различным причинам (падение качества, истечение срока хранения, порча и пр.) без его действительного уничтожения, с последующим его использованием заинтересованными лицами тем или иным образом. Перемещение ТМЦ внутри предприятия. Проводится нормально, если: · качество и количество ТМЦ реально переданных из подразделения в подразделение совпадают «на входе» и «на выходе»; · в учете документарно отражены реальные качество и количество ТМЦ. · Возможные нарушения с нанесением ЭУ: · физическое несоответствие количества (качества) ТМЦ, реально ушедшего из одного подразделения и поступившего в другое (хищение либо перемещение ТМЦ в корыстных целях); · несоответствие реально перемещенных ТМЦ зафиксированным в документах по количеству (качеству), с подменой, хищением ТМЦ либо использованием неучтенных ТМЦ в корыстных целях.[14] Отпуск ТМЦ в производство и их использование в производственном процессе. Пожалуй, это наиболее разнообразный и варьирующийся от предприятия к предприятию этап ФХД. Осуществляется нормально, если: · ТМЦ отпускаются своевременно и в необходимом качестве и количестве, не образуя излишков в производственных подразделениях; · расход ТМЦ целесообразен и соответствует нормативам -не превышает их; · документарно фиксируется реальный, а не нормативный расход ТМЦ. Возможные нарушения: 1. накопление избыточных резервов ТМЦ, облегчает использование неучтенных либо «сэкономленных» ТМЦ в корыстных целях; 2. создание несоответствия между реальным производственным процессом и технологической картой (проектной документацией, пр.) с использованием «сэкономленных» различий в корыстных целях; 3. завышение нормативов, с последующим использованием «сэкономленных» ТМЦ; 4. реальное фактическое занижение расходования ТМЦ в производстве, с отражением в документах большего по сравнению с фактическим либо нормативного расходования ТМЦ, с последующим использованием «сэкономленных» ТМЦ, в корыстных целях. Выпуск готовой продукции, работ, услуг. Происходит нормально, если: · выход готовой продукции (объем услуг, объект строительства) соответствует нормативам по качеству и количеству; · производство осуществляется в соответствии с планом и графиками (готовая продукция выходит согласно плану, не образует чрезмерных запасов в производственных подразделениях); · параметры ведущегося производства (выход продукции) документируются по фактическим показателям; · брак не превышает нормативных величин; · брак документируется по фактическим показателям: количество, характер, виновные устанавливаются, принимаются надлежащие меры; · дальнейшее использование брака документируется по факту его использования. Возможные нарушения: · ресурсы предприятия используются на сторонних объектах; · ресурсы предприятия используются на строительстве своих объектов, но в счет работ, оформленных на сторонних подрядчиков; · выполнение сверхнормативных работ (выпуск продукции),не фиксируемое документарно. Может осуществляться разными механизмами, иногда одновременно несколькими, в зависимости от специфики предприятия; · целиком не фиксируемое документарно выполнение работ (выпуск продукции). Использует как сэкономленные излишки, так и неучтенные запасы ТМЦ, возможно, даже не принадлежащие предприятию. Практически это «черная» «давальческая» схема производства с использованием ресурсов предприятия. Вероятность реализации такой схемы повышается для строительных предприятий при одновременной работе на одной площадке не скольких строительных предприятий либо наличии рядом со стройплощадкой предприятия других строящихся объектов; для промышленных предприятий - при наличии арендаторов на территории предприятия.[15] · создание чрезмерных запасов готовой продукции в производственных подразделениях облегчает использование ее в корыстных целях, в частности путем списания либо уценки «залежавшейся» продукции; · сокрытие брака, списание без его уничтожения и его дальнейшее использование в корыстных целях; · завышение нормативов брака и списание нормальной продукции в брак с ее дальнейшим использованием в корыстных целях. Реализация готовой продукции (материалов, сырья, полуфабрикатов, иных ресурсов, сдача готовых объектов). Заключение контрактов на строительство (договоров подряда). Характерной особенностью является тот факт, что довольно часто при заключении подобных договоров конечная стоимость работ может быть определена далеко не всегда и корректируется по ходу работ. Обстоятельство может использоваться недобросовестными сотрудниками и контрагентами при заключении договоров на конкурсной основе, проведении тендеров. Контракт заключается (продукция реализуется) нормально, если: · контракт заключается (продукция реализуется) по цене не ниже рыночной; · контракты заключаются и выполняются (продукция реализуется) в надлежащем количестве, качестве, вовремя и приемлемым для предприятия способом; · расчеты с покупателем организованы приемлемым для предприятия образом; · документарное оформление сдачи объектов (отгрузки продукции) соответствует реальному. Нанесение ЭУ соответственно может происходить следующим образом: · сотрудник предприятия инициирует договор подряда, реализацию (договор поставки продукции) на условиях, не выгодных предприятию, либо в завышенном объеме, получая выгоду от покупателя; · сотрудник предприятия совершает (способствует заключению) сделку с выбранным заказчиком (покупателем) по цене ниже рыночной либо реальной закупочной цены покупателя, получая выгоду от заказчика (покупателя); · сотрудник предприятия лоббирует условия договора подряда (поставки), которые скорее выгодны заказчику (покупателю), чем предприятию, получая выгоду от заказчика (покупателя); · сотрудник предприятия лоббирует условия расчетов, которые скорее выгодны заказчику (покупателю), чем предприятию, получая выгоду от заказчика (покупателя); · сотрудник предприятия «не замечает» нарушений со стороны заказчика (покупателя) в части поставки и расчетов либо предпринимает действия, способствующие сокрытию этих нарушений, получая выгоду от покупателя; · условия контракта (отгрузка продукции) оформлены в меньшем либо большем по сравнению с реальным количестве, с последующим использованием излишков продукции либо фактической недопоставки в корыстных целях. Это очень характерно для реализации неучтенных излишков продукции, а также использования полуфабрикатов в дальнейшем неучтенном производстве на территории предприятия, использования ресурсов предприятия (электроэнергия, вода, пар, арендная плата) арендаторами. Ряд негативных явлений также маскируется под отношения с заказчиками (покупателями). Расчеты с контрагентами. Могут вестись на условиях, невыгодных для предприятия, либо использоваться для хищения ТМЦ, денежных средств, иных активов.[16] Таким образом, для данной модели функционирования предприятия составили критерии нормальности функционирования, затем рассмотрели возможные их нарушения, что дало нам возможность определить угрозы и механизмы их реализации. Проведенный анализ приблизителен, довольно поверхностен и приведен в качестве примера. Реальный анализ должен проводиться более глубоко и подробно, с учетом особенностей предприятия. Расчеты предприятия по оплате труда, налогам. Финансовые операции. Расчеты по оплате труда и оптимизация. Это очень богатая различными нарушениями сфера деятельности многих российских предприятий. Попытаемся выделить наиболее типичные нарушения. Будем считать, что заработная плата выплачивается нормально, если: |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.