|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

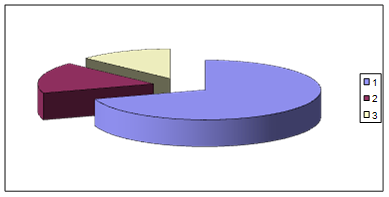

Дипломная работа: Учет расчетов по оплате труда и анализ фонда оплаты труда на примере ресторана "Индиго"Повременная оплата может быть простой и повременно-премиальной. При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени. При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда. По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и месячную. При почасовой оплате расчет заработка производится исходя из часовой тарифной ставки и фактически отработанных работником часов. При поденной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работников в данном месяце, а также числа рабочих дней, предусмотренных графиком работы на данный месяц. Сейчас на многих предприятиях применяется повременно-премиальная оплата труда. Такая разновидность повременной оплаты труда называется окладной системой. Таким образом, на предприятии оплачивается, например, труд инженерно-технических работников и служащих. При сдельной системе оплаты труда основной заработок работника зависит от расценки, установленной на единицу выполняемой работы или изготовленной продукции (выраженной в производственных операциях: штуках, килограммах, кубических метрах, бригадо - комплектах и т.д.). Сдельная форма оплаты труда по методу начисления заработной платы может быть прямой сдельной, косвенной, сдельно-премиальной, сдельно-прогрессивной. По объекту начисления она может быть индивидуальной и коллективной. При прямой индивидуальной сдельной системе размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции или количеством выполненных операций. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах. При косвенно-сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих. При сдельно-премиальной системе заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей. Сдельно-прогрессивная система предполагает оплату выработанной продукции или проданных товаров в пределах установленных норм по прямым (неизменным) расценкам, а за выработку сверх норм – по повышенным расценкам. Сдельно-прогрессивная система в отличие от прямой сдельной характеризуется тем, что оплата труда рабочих по неизменным расценкам производится только в пределах установленной исходной нормы (базы), а вся выработка сверх этой базы оплачивается по расценкам прогрессивно нарастающим в зависимости от перевыполнения норм выработки. Нарастание расценки, выраженное в процентах надбавки к основной расценке за единицу продукции, произведенной сверх нормы, устанавливается по определенной шкале, состоящей из нескольких ступеней. Число ступеней бывает разное, в зависимости от производственных условий. Прогрессивное увеличение расценок за продукцию, изготовленную рабочим сверх нормы, должно строиться с таким расчетом, чтобы себестоимость работ в целом не повышалась, а, наоборот, систематически снижалась за счет сокращения доли других затрат, падающих на единицу продукции. Применение сдельно- прогрессивной системы целесообразно только в случае острой необходимости увеличения производительности труда на участках, лимитирующих выпуск продукции по предприятию в целом, то есть на так называемых «узких местах» производства. При этом для правильного исчисления процента выполнения норм выработки, а, следовательно, и размера прогрессивных доплат необходимо точно учитывать рабочее время. При прогрессивной сдельной системе заработок рабочего растет быстрее, чем его выработка. Это обстоятельство исключает возможность ее массового и постоянного применения. Сдельно-премиальная система оплаты труда нашла широкое распространение в промышленности. Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника. Заработок рабочего будет тем больше, чем он выполнит работ, а расценки на работы устанавливаются расчетным путем. При коллективно-сдельной системе заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка. Коллективно-сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции. С переходом на эту систему оплаты труда практически ликвидируется деление работ на «выгодные» и «невыгодные» так как каждый рабочий материально заинтересован в выполнении всей работы, порученной бригаде. Оплата труда рабочих при коллективной сдельной системе может производиться либо с применением индивидуальных сдельных расценок, либо на основе расценок, установленных для бригады в целом, т.е. коллективных расценок. Индивидуальную сдельную расценку целесообразно устанавливать в том случае, если труд рабочих, выполняющих общее задание, строго разделен. В этом случае заработная плата каждого рабочего определяется исходя из расценки на выполняемую им работу и количества выпущенной с конвейера годной продукции. При использовании коллективных сдельных расценок заработная плата рабочего зависит от выработки бригады, сложности работ, квалификации рабочих, количества отработанного каждым рабочим времени и принятого метода распределения коллективного заработка. Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы. Применяются два основных метода распределения коллективного заработка между членами бригады. Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени. Второй – с помощью “коэффициента трудового участия” или «коэффициента распределения». Выделяют также аккордную систему оплаты труда. Следует отметить, что данную систему многие специалисты по бухгалтерскому учету не выделяют как самостоятельную, а относят к сдельной системе оплаты труда. При аккордной системе размер оплаты устанавливается не на отдельную операцию, а на весь заранее установленный комплекс работ с определением срока его выполнения. Сумма оплаты труда за выполнение этого комплекса работ объявляется заранее, как и срок ее выполнения до начала работы. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за практически выполненные в данном расчетном (платежном) периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по наряду. Эта система практиковалась при дифференциации ставок по интенсивности труда для сдельщиков и повременщиков. При невыполнении в срок аккордной работы, ее оплата производится не по ставкам сдельщиков, а по ставкам повременщиков. Обязательным условием аккордной оплаты является наличие норм. Разновидностью аккордной системы является аккордно-премиальная система, дополняемая премией. Рассмотренные выше повременная, сдельная и аккордная формы оплаты труда с их разновидностями образуют тарифную систему оплаты труда. Наряду с ней на практике действует и такая, как бестарифная система оплаты труда. Бестарифная система оплаты труда представляет собой такую систему, при которой заработная плата всех работников представляет собой долю каждого работающего в фонде оплаты труда. Бестарифная система оплаты труда используется в условиях рыночной экономики, важнейшим показателем которой по каждому предприятию является объем реализованной продукции и услуг. Чем больше объем реализованной продукции, тем более эффективно работает данное предприятие, следовательно, и заработная плата корректируется в зависимости от объема производства. Эта система используется для управления персонала вспомогательных рабочих, для работников с повременной оплатой труда. Разновидностью бестарифной системы оплаты труда является контрактная система. При контрактной форме найма работников начисление заработной платы осуществляется в полном соответствии с условиями контракта, в котором оговариваются: условия труда, права и обязанности, режим работы и уровень оплаты труда, конкретное задание, последствия в случае досрочного расторжения договора. Контракт подписывается руководителем предприятия и работником. Он является основой для решения всех трудовых споров. Система бестарифной оплаты труда подразумевает разработку ряда коэффициентов на основании квалификации работников, стажа работы, качества и сложности труда. Коэффициенты должны реально отражать степень вклада отдельных сотрудников в общие результаты труда коллектива предприятия. Таким образом, фонд оплаты труда, формируемый предприятием исходя из собственных возможностей, распределяется по работникам в соответствии с присвоенными им коэффициентами. Заработная плата не носит фиксированный характер и из месяца в месяц может существенно различаться. Различают также следующие системы оплаты труда: – система плавающих окладов; – комиссионная система; – система дилерского механизма. По системе плавающих окладов периодически тарифные ставки (должностные оклады) работников корректируются. Степень корректировки зависит от производительности труда (повышение или снижение) работника, выполнения, невыполнения задания и т.п. При этой системе оплаты труда оклад работника меняется в зависимости от изменения фонда оплаты труда согласно штатному расписанию, при условии утверждения руководителем организации коэффициента повышения заработной платы, получаемый путем соотношения предыдущего и настоящего фонда оплаты труда. Заработная плата каждого работника определяется путем умножения предыдущего оклада на коэффициент повышения заработной платы текущего месяца. Дилерский механизм предполагает, что часть заработной платы предоставляется работнику в виде реализуемой предприятием продукции по более низким ценам. Разница от перепродажи обеспечивает работнику заработную плату. По усмотрению руководства предприятия продукции может отдаваться работникам под реализацию с последующей оплатой, иными словами, натуральная оплата. Работники отдела сбыта, внешнеэкономической службы, рекламные агенты и т.п. оплачиваются на основе комиссионной формы оплаты труда. Комиссионная форма использует разнообразные методы, которые в зависимости от целей предприятия, особенностей товара, специфики рынка и других факторов влияют на оплату труда работников по результатам их деятельности. Так, заработок может определиться в виде фиксированного процента от объема реализации продукции (работ, услуг) при условии, что целью предприятия является максимальный и неуклонный рост продаж. При оплате труда на комиссионной основе заработная плата работнику устанавливается в процентном отношении от стоимости произведенных им товаров, работ или услуг. По видам заработная плата подразделяется на основную и дополнительную. Основная заработная плата начисляется работникам за выполненный объем работы и затраченное время. В нее включаются заработная плата, начисленная по сдельным расценкам, тарифным ставкам и должностным окладам, начисленные премии по действующему на предприятии положению, доплаты за сверхурочные работы и работы в ночное время, оплата простоев, за вредность и опасность работы, за работу в отдаленных местностях, за изменение условий работы и др.. К дополнительной относится оплата труда, начисленная в соответствии с законодательством за не проработанное время (оплата очередных отпусков, пособий по временной нетрудоспособности, выходные пособия при увольнении и т.п.). бухгалтерский учет заработная плата ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА НА ПРИМЕРЕ РЕСТОРАНА «Индиго» 2.1 Технико-экономическая характеристика ресторана «Индиго» Ресторан «Индиго» - одно из основных структурных подразделений холдинговой компании «Диал-С». Холдинг предоставляет населению широкий спектр услуг, таких как, услуги общественного питания, услуги по найму и подбору персонала, услуги аренды торговых площадей, эфирное радиовещание «Европы +» в нашем регионе. Холдинг состоит из нескольких взаимосвязанных между собой структурных подразделений и включает в себя такие известные в городе заведения, как ресторан «Индиго», ночной клуб «Сталкер», спорт-бар «42», сеть баров в игровых залах «Вулкан». Холдинг создан единственным учредителем, который является его генеральным директором. Генеральный директор холдинга имеет право: · участвовать в управлении делами всех структурных подразделений холдинга; · получать информацию по всем вопросам, касающимся деятельности его структурных подразделений; · принимать участие в распределении прибыли холдинга. Виды деятельности, осуществляемые структурными подразделениями холдинга, разнообразны. Это, в первую очередь услуги общественного питания, услуги по организации досуга и отдыха населения, найм рабочей силы и подбор персонала, торговая деятельность, услуги аренды торговых и иных площадей и др.. Таким образом, основной целью создания холдинга является осуществление коммерческой деятельности, а именно предоставление различного рода услуг для извлечения прибыли. Ресторан «Индиго» функционирует на данном секторе уже 9 лет. Все эти годы ресторан не стоит на месте, а интенсивно развивается, стараясь следовать всем модным тенденциям ресторанного бизнеса. В настоящее время, наверное, не существует человека, не пользующегося услугами общественного питания. В данной сфере в городе действует огромное количество организаций и индивидуальных предпринимателей, различающихся между собой по типам и видам услуг, а также по масштабам своей деятельности. Услуги общественного питания служат не только для организации питания и проведения досуга населения, но и связаны с его здоровьем и безопасностью. Поэтому к предприятиям общественного питания предъявляются определенные требования, основными из которых являются: · наличие установленных законодательством лицензий; · сертификация определенных видов продукции; · санитарно - гигиенические правила; · правила оказания услуг общественного питания и др.. Ресторан «Индиго» имеет сертификат соответствия на услуги: питание ресторана 1 класса по изготовлению кулинарной продукции, по реализации кулинарной продукции вне предприятия ( рег. № АЮ03 У 00859 от 03.06.2001 г, выдана Органом по сертификации продукции и услуг Бурятского центра испытания качества продукции). Лицензия на право розничной торговли алкогольной продукцией выдана МУ «Регистрационно-лицензионной палатой» Администрации г. Улан-Удэ 26.07.2001 г. (рег. № А142-ОН). Ресторан является победителем следующих конкурсов: «10 лучших товаров Бурятии», «Лучшие рестораны ХХI века» г. Москва, «Лидер торговли и общественного питания», «Лучшее оформление новогоднего стола и меню» и имеет следующие награды: «За лучший дизайн и широкий оригинальный спектр предоставляемых услуг», «Золотой журавль», «Лучший директор ресторана». «Днем рождения» ресторана считается 29 июня 2001 года. Организационно-правовая форма – индивидуальный предприниматель без образования юридического лица. Основная цель деятельности предприятия – предоставление населению качественных услуг общественного питания и услуг по организации отдыха и развлечений (досуга). В частности, ресторан «Индиго» предоставляет следующие виды услуг: - предоставление услуг общественного питания; - организация банкетов; - организация развлекательных мероприятий. Ресторан рассчитан на 150 посадочных мест и состоит из большого зала на 70 мест, кабинок на 35, 25, 16, 8, 6 посадочных мест. Кухня заведения представлена, большей частью, европейскими блюдами. Бар представлен широким ассортиментом алкогольных и безалкогольных напитков, разнообразными коктейлями. Дизайн заведения выдержан в концепции стиля «Индиго», а именно в цвете джинсы, картины прерий и ковбоев. Атмосфера 70-х-80-х. Режим работы предприятия с 17.00 до 04.00 часов утра, без перерывов и выходных. В состав ресторана входят такие структурные подразделения, как: спорт-бар «42» и бары в залах игровых автоматов «Вулкан». Кратко охарактеризуем эти структурные подразделения. Спорт-бар «42» - специализированный бар, где ведется спутниковая трансляция спортивных мероприятий. Это единственный в городе бар такого направления. Особой популярностью бар пользуется во время проведения крупных спортивных мероприятий. Здесь также, как и во всех барах, представлен богатый выбор спиртных напитков и безалкогольных коктейлей. Кроме того, реализуется кухонная продукция собственного производства. Бары игровых залов «Вулкан» - это небольшие торговые места, расположенные в игровых залах «Вулкан». Организация этих баров связана с тем, что рестораном заключен договор с игровой компанией «Мегатрон» (г. Москва) об аренде баров в их игровых залах. Здесь представлен широкий выбор барной продукции, а также кухонной продукции быстрого приготовления. Кухонная продукция в данных барах представлена полуфабрикатами, которые ежедневно поступают из кухни ресторана согласно заявкам барменов. Соотношение средней доли каждой из структур в общем объеме валовой выручки показано на рисунке 2.1, где 1 – ресторан, 2 – спорт-бар, 3 – бары в игровых залах «Вулкан».

Рис. 2.1. Соотношение доли выручки подразделений Как видно из диаграммы наибольший объем прибыли дает ресторан (70%), наименьший – бары в залах игровых автоматов «Вулкан» (13%). Однако ни одно из рассмотренных предприятий не является убыточным. Малая доля баров в залах игровых автоматах «Вулкан» в общем объеме вызвана тем, что это очень мелкие точки. Для организации труда и управления в ресторане сформирована организационная структура, представленная в приложении 1. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.