|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

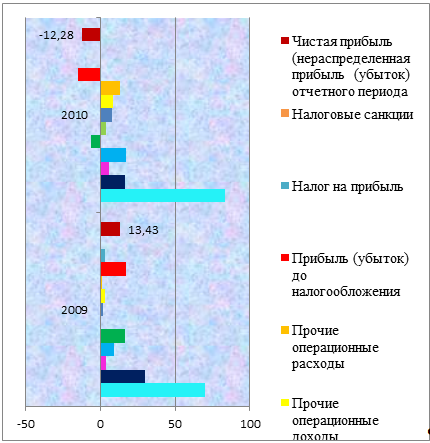

Дипломная работа: Годовая бухгалтерская отчетность организации: порядок составления, аудит и анализ основных ее показателейАнализируя изменения в структуре финансовых показателей ООО Торговый дом «Новый век» за 2009 – 2010 гг. приведенных в таблице и графически отображенных можно сделать вывод, что увеличилась доля издержек на производство продукции, товаров и услуг.

Рисунок 2.4 – Динамика финансовых показателей ООО Торговый дом «Новый век» за 2009 – 2010 гг. В 2009 г. Этот показатель составлял 70,14 %, в 2001 возрос до 83,42 %. За счет этого снизилась доля валовой выручки, которая в 2009 г. Составляла 29,86 %, а в 2010 г. – 16,58 %. В 2010 году так же увеличилась доля коммерческих и управленческих расходов в структуре финансовых показателей отраженных в отчете о прибылях и убытках. В связи с этим образовался отрицательный результат показывающий чистую прибыль. Отчет о прибылях и убытках является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей. Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг). Основные показатели рентабельности можно объединить в следующие группы: 1. Показатели доходности продукции. Рассчитываются на основе выручки от продажи продукции (выполнения работ, оказания услуг) и затрат на производство и реализацию: рентабельность продаж; рентабельность основной деятельности (окупаемость затрат). 2. Показатели доходности имущества и его частей: рентабельность всего капитала (активов); рентабельность основных средств и прочих внеоборотных активов. 3. Показатели доходности используемого капитала. Рассчитываются на базе инвестированного капитала: рентабельность собственного капитала; рентабельность перманентного капитала. Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговая палата, промышленные ассоциации или правительство публикуют информацию о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия. В России эта практика пока отсутствует, поэтому единой базой для сравнения является информация о величине показателей в предыдущие годы. Таблица 2.13 – Показатели, характеризующие прибыльность (рентабельность)

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от продажи. В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой). Одним из синтетических показателей экономической деятельности организации в целом является рентабельность активов, который принято называть экономической рентабельностью. Это самый общий показатель, отвечающий на вопрос, сколько прибыли хозяйствующий субъект получает в расчете на 1 рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах. В 2010 году за счет резкого снижения выручки за реализованный товар в ООО Торговый дом «Новый век» рентабельность активов упала до ноля, то есть организация понесла убытки. Таблица 2.14 Динамика показателей рентабельности ООО Торговый дом «Новый век» за 2008 – 2010 гг.

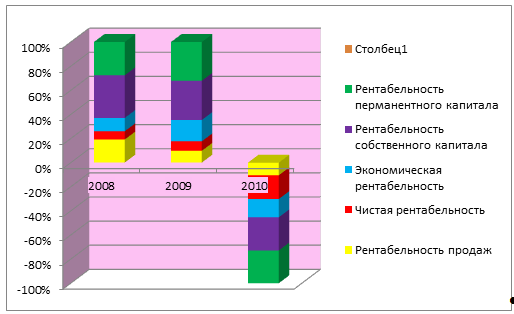

Примечание. Таблица составлена автором на основе отчетных документов предприятия ООО Торговый дом «Новый век» за 2008 – 2010 гг. В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является главным образом (почти на 98 %) результатом от продажи продукции (работ, услуг). Выручка от продажи — показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен реализации, а натуральный объем производства и реализации определяется стоимостью имущества. Анализируя данные приведенные в таблице и на рисунке можно сделать вывод, что показатель рентабельности собственного капитала в 2010 году снизилась до отрицательного показателя из-за снижения выручки от продаж, вследствие чего, результатом финансово-хозяйственной деятельности ООО Торговый дом «Новый век» за 2008 – 2010 гг. явился убыток. бухгалтерский отчетность аудит

Рисунок 2.5 – Динамика показателей рентабельности ООО Торговый дом «Новый век» за 2008 – 2010 гг. Таким образом, проводя комплексный анализ отчета о прибылях и убытках форма № 2 ООО Торговый дом «Новый век» за 2008 – 2010 гг. можно сделать вывод, что предприятие в 2010 году сработало в убыток за счет резкого снижения выручки от продаж и услуг. Несмотря на существенное снижение в 2010 году коммерческих и управленческих расходов показатели рентабельности имеют отрицательную динамику. Это говорит о том, что интерес потребителя упал к предлагаемому товару. Руководству предприятия необходимо принять меры по продвижению товара, или предложить потребителю товар, имеющий наибольший спрос. 2.3 Комплексный анализ отчета об изменениях капитала № 3 ООО Торговый дом «Новый век» Качественная отчетность – залог успеха. Данное правило справедливо не только потому, что корректно составленные формы не вызовут нареканий со стороны контролирующих органов, но и потому, что внешние и внутренние пользователи, получая актуальные и верные сведения о деятельности компании, смогут держать руку на пульсе событий и принимать необходимые управленческие решения. Как известно, бухгалтерская отчетность является источником информации о деятельности компании, однако, к сожалению, не все способны черпать из этого источника. Заинтересованные лица изучают в основном показатели бухгалтерского баланса (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Но наряду с этим в бухгалтерской отчетности существует не менее значимая и интересная форма № 3 «Отчет об изменениях капитала», содержащая сведения о структуре и движении собственного капитала и создаваемых организацией резервах. Данный документ также рассматривается в качестве основного и в соответствии с МСФО (IAS) 1 и составляется за каждый период, в котором представляется финансовая отчетность. Собственный капитал компании определяется как разница между стоимостью ее активов и обязательств (кредиторской задолженности), поэтому форма № 3 показывает, как на предприятии реализуется правило: «Нельзя тратить больше, чем имеешь». Собственный капитал можно разделить на следующие составляющие: Инвестированный капитал, включающий в себя: уставный (складочный) капитал – сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; добавочный капитал в части стоимости имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала (эмиссионный доход), а также суммы, образующиеся в результате изменений стоимости имущества при его переоценке. Накопленный капитал, включающий в себя: резервный капитал – сумма, выделяемая из прибыли компании для покрытия возможных убытков, а также для погашения облигаций организации и выкупа собственных акций; нераспределенную прибыль – сумма чистой прибыли, оставшаяся после уплаты всех налогов в бюджет. Изменения в капитале между двумя отчетными датами представляют собой суммарные результаты, возникшие в ходе деятельности компании в течение периода, а также результаты операций с акционерами (внесение капитала, выплату дивидендов и т. д.). Все доходы и расходы, признанные за период, включаются в определение чистой прибыли или убытка и отражаются в форме № 2. Исключение составляют суммы, которые отражаются непосредственно в капитале, а именно: - результаты переоценки основных средств; - результаты переоценки инвестиций; - результаты изменений в учетной политике; - курсовые разницы от пересчета финансовой отчетности иностранных подразделений и дочерних организаций. Таким образом, в форме № 3 отражены показатели, оказавшие влияние на получение уставного капитала, использования чистой прибыли, а также формирования и движения фондов. В соответствии с российскими бухгалтерскими стандартами форма № 3 рассматривается как приложение к бухгалтерскому балансу и «Отчету о прибылях и убытках». Большое значение имеет тот факт, что в «Отчете об изменениях капитала» перечислены все статьи, способные оказать влияние на изменение компонентов капитала. Кроме того, можно обособлено отразить его увеличение или уменьшение за счет реорганизации юридического лица. Также рассматриваемый отчет содержит информацию об изменениях резервов, образованных в соответствии с законодательством и учредительными документами, оценочных и предстоящих расходов. Структура отчета представлена в приложении 3 «Отчет об изменениях капитала» состоит из двух основных разделов и справочной информации. Раздел I посвящен изменениям капитала организации. В нем отражаются данные об уставном, добавочном и резервном капиталах, а также о сумме нераспределенной прибыли (непокрытого убытка). Данные в форме указываются не только за отчетный год, но и за два предыдущих. Это обеспечивает сопоставимость периодов в форме № 3 и позволяет проанализировать их значения в динамике. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.