|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

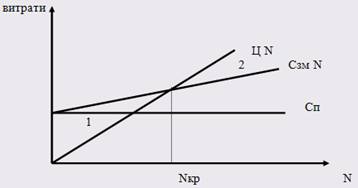

Курсовая работа: Продуктивність праці та ціноутворенняСз = Сзм N + Сп Сз – загальні (сукупні) витрати Сзм – змінні витрати на одиницю продукції N – обсяг виробництва продукції в натуральному вимірі Сп – постійні витрати на розрахунковий період Ц – ціна одиниці виробу В – виторг , річний обсяг виробництва та реалізації продукції

Графік 2 Залежність витрат і прибутку підприємства від обсягу виробництва витратиСзм Nкр+ Сп = Ц Nкр Nкр = Сп / ( Ц – Сзм) - критичний обсяг виробництва в натуральному вимірі Vкр = Сп / Км - критичний обсяг виробництва у вартісному вимірі Км = (В – Сзм) / В – коефіцієнт маржинального прибутку Кб = ( N - Nкп) / N- коефіцієнт безпеки виробництва 3. Сукупні витрати та собівартість продукції. Кошторис виробництва – це підрахунок сукупніх витрат підприємства, які пов’язані з основною його діяльністю за певний період , незалежно від того чи віднесені їх на собівартість продукції в цьому періоді чи ні Характеристика окремих елементів кошторису виробництва: - матеріальні витрати містять: - сировина та основні матеріали - вироби, що їх треба купити для укомплектування виробу - покупні напівфабрикати - виробничі постуги сторонніх підприємств - допоміжні матеріали - паливо та енергію зі сторони - пошук та використання природної сировини n заробітна плата – це всі форми оплати праці штатного та позаштатного виробничого персоналу, який занятий виробництвом та обслуговуванням виробничого процесу та управлінням n відрахування на соціальні потреби – відрахування в пенсійний фонд, соц.страх та фонд зайнятості ( обчислюється в межах встановлених норм) n амортизація основних фондів – це амортизаційні відрахування на просте відтворення основних фондів, згідно встановлених норм амортизаційних відрахувань n інші витрати – оплата послуг зв’язку, обчислювальних центрів, охорони, витрат на відрядження, страхування майна, оплата робіт із сертифікації продукції, витрати на гарантійний ремонт, орендна плата Таблиця 10.2 Кошторис виробництва

Собівартість валової продукції – використовується для внутрішніх потреб підприємства та визначається на основі кошторису виробництва з урахуванням зміни залишків витрат майбутніх періодів і резерву майбутніх платежів. Собівартість товарної продукції : 1. Синтетичний метод – собівартість ТП визначається на основі кошторису виробництва і коригується як собівартість валової продукції на залишки незавершеного виробництва . Дана величина характеризує виробничу собівартість товарної продукції , додавши комерційні витрати отримуємо повну собівартість товарної продукції. 2. Підсування попередньо визначеної собівартості окремих виробів на кількість випущених виробів. 3. Чинниковий – зміна собівартості під впливом різних чинників. Собівартість реалізованої продукції – обчислюється з допомогою коригування собівартості товарної продукції на зміну залишків незавершеного виробництва. 2.2 Собівартість окремих виробів Калькулювання – це процес обчислення собівартості окремих виробів. Калькулювання використовується для : - обгрунтування цін на вироби - обчислення рентабельності виробів - аналіз собівартості однакових виробів на різних підприємствах - визначення ефективності організаційно-технічних заходів Об’єкти калькулювання – це та продукція чи робота, собівартість яких обчислюється. Калькуляційна одиниця – одиниця кількісного вимірювання об’єкта калькулювання. Методи калькулювання : - калькулювання за повними витратами – це включення в калькуляційні витрати всіх витрат на виробництво та реалізацію продукції - калькулювання за неповними витратами – це включення у калькуляцію не всіх витрат . Частину непрямих витрат не відносять на собівартість , а відраховують з виручки за відповідний період

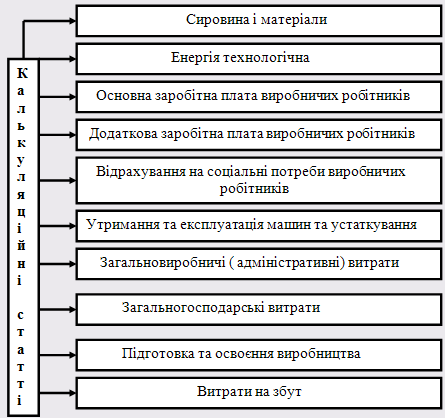

Схема 10.3. Номенклатура калькуляційних статей при калькулюванні за повними витратами Стаття "сировина і матеріали" містить витрати на сировину, основні і допоміжні матеріали, покупні вироби та напівфабрикати, які можна безпосередньо обчислити на одиницю продукції, виходячи з норм витрат та цін. Із вартості сировини виключають відходи виробництва за ціною можливого використання або продажу Стаття "енергія технологічна"включає витрати на енергію, яка безпосередньо використовується в технологічному процесі для зміни стану або форми предметів Стаття "основна заробітна плата виробників" містить витрати на оплату праці робітників, безпосередньо занятих виготовленням основної продукції та обчислюється згідно норм витрат часу на виконання робіт і тарифними ставками або відрядними розцінками Стаття "додаткова заробітна плата виробничих робітників" (оплата відпусток, доплати за виконання додаткових функцій) обчислюється у відсотках від основної заробітної плати цих робітників. Стаття "відрахування на соціальні потреби виробничих робітників" обчислюється у відсотках на основну та додаткову заробітну плату Стаття "утримання та експлуатація машин і устаткування" охоплює комплексні витрати : амортизаційні відрахування, витрати на енергію , паливо , зарплату робітників, які безпосередньо обслуговують машини та обчислюється методом розподілу на основну заробітну плату виробничих працівників Статті "загальновиробничі витрати ", "загальногосподарські витрати" – це витрати на виробниче та господарське управління в межах цеху та підприємства в цілому. Розподіляють пропорційно основні заробітній платі виробників. Стаття "підготовка та освоєння виробництва" містить витрати на освоєння та виробництво та відноситься на собівартість в одиничному та дрібносерійному виробництві .В масовому та серійному виробництві вони відшкодовуються за рахунок прибутків або позабюджетних коштів. Стаття "позавиробничі витрати" охоплюють витрати на збут, рекламу продукції та розподіляються пропорційно виробничій собівартості. 2.3 Ціни на продукцію Ціна – це грошовий вираз вартості товару. Ціна – це економічна категорія, від якої залежить діяльність підприємства та її ефективність. Ціноутворення – це процес встановлення та розробки ціни і може бути ринковим або командно-адміністративним. Ринкове ціноутворення базується на законах вартості, попиту, пропозиції,товарно-грошового обігу, тому вони визначають політику ціноутворення на підприємстві. Командно-адміністративне ціноутворення базується на принципі витратного механізму , формується та здійснюється державними органами. Ціноутворення залежить від ринку : - конкурентний ринок – ціни встановлюються в умовах вільної конкуренції, з урахуванням законів попиту та пропозиції - олігопольний ринок – ціни встановлюються при умові невеликої кількості підприємств ( до 5-ти) з урахуванням дій конкурентів або за угодами , які вони уклали - монопольний ринок – ринок, на якому діє лише один суб’єкт підприємницької діяльності - ринок монопольної конкуренції – підприємство встановлює ціни на свій фірмовий товар, товар захищається патентами, ліцензіями

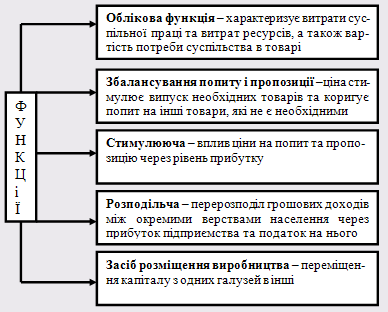

Схема10.4. Функції цін

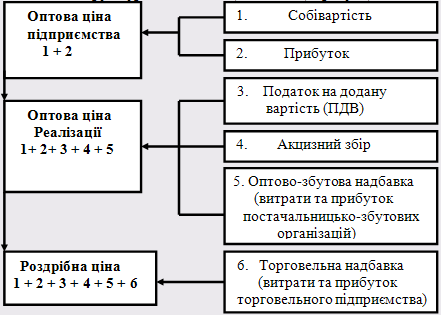

Схема 10.5. Типові структурні елементи ціни одиниці продукції Таблиця 10.3 Основні види цін і тарифів за окремими класифікаційними ознаками

Централізовано фіксовані та регульовані ціни – встановлює держава на ресурси, послуги, продукцію , що мають суттєве соціальне значення або котрі займають монопольне становище на ринку. Договірні ціни – встановлюють на основі домовленості між виробником та споживачем Вільні ціни – це ціни, що визначаються підприємством самостійно. Світові ціни – грошовий вираз міжнародної вартості товарів, що реалізуються на світовому ринку. Оптові (відпускні) ціни – це ціни, які встановлюються виходячи з фактичних витрат , прибутку підприємства, величини ПДВ, акцизного збору, ліцензійного збору. Закупівельні ціни – використовуються постачальницько-збутовими організаціями, оптово-роздрібними фірмами. Роздрібні ціни – визначаються торговельними підприємствами, підприємствами громадського харчування , виходячи з вільних закупівельних цін Тарифи вантажного та пасажирського транспорту – це плата за перевезення вантажів та пасажирів Тарифи на платні послуги – розмір оплат за послуги побутової сфери обслуговування населення, послуг банків і зв’язку, що надаються фізичним і юридичним особам. Франкування цін – це вид зовнішньоторговельної угоди купівлі-продажу, коли в ціну товару включають витрати на страхування і доставку товару в місце призначене в договорі. "Франко-станція призначення " – транспортні витрати та страхування відшкодовує виробник або збутова фірма. "Франко-станція відправлення" – витрати на доставку та страхування несе покупець товару. Принципи ціноутворення : - науковість – при визначенні ціни необхідно враховувати діючі в суспільстві закони розвитку економіки - цільова спрямованість – держава регулює ціну особливо тієї продукції, яка потрібна споживачеві - безперервність – ціна на виріб визначається напротязі всього циклу виробництва - єдність процесу ціноутворення – контроль за ціноутворенням з боку державних органів Таблиця 10.4. Методи ціноутворення

Запитання для самоперевірки. 1. Загальна характеристика витрат. 2. Характеристика витрат, які включаються у собівартість продукції. 3. Сутнісна характеристика загальних витрат та витрат на одиницю продукції. 4. Яким чином класифікуються витрати на виробництво? 5. Елементні та комплексні витрати: зміст та характеристика. 6. Постійні та змінні витрати: зміст та види. 7. Управління витратами на підприємстві та її аспекти. 8. Формування витрат за місцями та центрами відповідальності. 9. Залежність витрат і прибутку підприємства від обсягу виробництва. 10. Кошторис виробництва : характеристика окремих економічних елементів. 11. Обчислення собівартості валової продукції. 12. Методи обчислення собівартості товарної продукції. 13. Розрахунок собівартості реалізованої продукції. 14. Сутність та методи калькулювання. 15. Номенклатура калькуляційних статей, їх характеристика та методика обчислення. 16. Поняття ціни та її функції. 17. Складові елементи ціни. 18. Принципи ціноутворення та їх характеристика. 19. Основні види цін та тарифів за окремими класифікаційними ознаками. 20. Франкування цін та його види. 21. Методи ціноутворення за ринкових умов господарювання. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»