|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Продуктивність праці та ціноутворення1. Сутність продуктивності праці , як економічної категорії . 2. Рівень продуктивності праці та його визначення. 3. Методи вимірювання продуктивності праці та їх характеристика. 4. Показники рівня продуктивності праці на підприємствах та їх розрахунок. 5. Чинники можливого підвищення продуктивності праці на підприємстві. 6. Моделі мотивації трудової діяльності працівників. 7. Вимоги до побудови системи мотивації праці. 8. Методи мотивації трудової діяльності працівників та їх класифікація. 9. Сутність та склад заробітної плати. 10. Основні функції зарплати та їх сутнісна характеристика. 11. Механізм державного регулювання оплати праці та соціального захисту працівників. 12. Змістовна характеристика тарифної угоди. 13. Форми та системи оплати праці працівників виробничих підприємств. 14. Характеристика та системи відрядної форми оплати праці. 15. Системи почасової форми оплати праці та їх характеристика. 16. В чому відмінність між почасовою та відрядною формами оплати праці ? 17. В якому випадку використовується акордна система оплати праці.? 18. Які системи заробітної плати залежать від кількості відпрацьованого часу працівником підприємства? 19. Яка частина заробітку залежить від кваліфікації працівників? Завдання для самостійної роботи студентів. 1. Доплати і надбавки до заробітної плати та організація преміювання персоналу на підприємстві: - характеристика доплат та надбавок - класифікація доплат та надбавок - загальні засади системи преміювання - принципи побудови системи преміювання 2. Участь працівників у прибутках підприємства: - зміст та сутність участі працівників у прибутках - класифікація систем участі в прибутках працівників підприємства. Запитання для перевірки самостійної роботи студентів. 1. Характеристика доплат та надбавок. 2. Класифікація доплат до заробітної плати. 3. Надбавки до заробітної плати та їх види. 4. Загальні засади преміювання. 5. Принципи побудови системи преміювання. 6. Алгоритм обгрунтування розміру премії. 7. Оцінка ефективності застосування системи преміювання. 8. Показники преміювання робітників основного виробництва. 9. Показники преміювання працівників функціональних відділів підприємства. 10. Суть участі працівників у прибутках підприємства. 11. Об’єктивна необхідність застосування різних форм участі у прибутках 12. Класифікація системи участі в прибутках. На допомогу студентам до самостійної роботи. Таблиця 1. Класифікація доплат до заробітної плати в певних сферах діяльності

Таблиця 2 Надбавки до заробітної плати

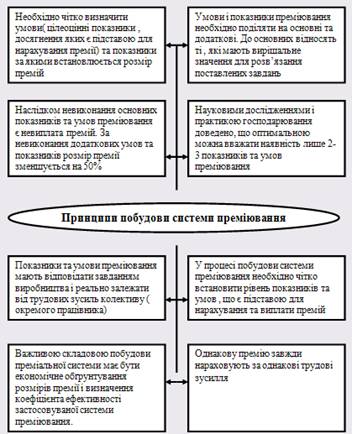

Схема 1 Принципи побудови системи преміювання персоналу підприємства Таблиця 3 Загальновживані показники преміювання робітників основного виробництва

Таблиця 4 Показники та умови преміювання працівників основних функціональних відділів промислового підприємства

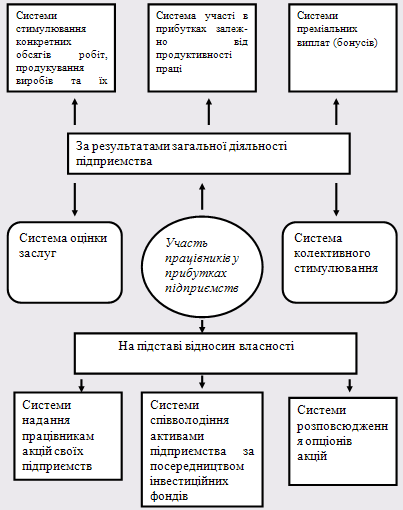

Схема 2 Класифікація систем участі в прибутках працівників підприємства 2. Поточні витрати та ціноутворення2.1 Загальна характеристика витрат праця мотивація заробітний тарифний ціноутворення Витрати формуються в процесі використання матеріальних і фінансових ресурсів для досягнення певної мети діяльності підприємства та поділяються на інвестиційні та поточні витрати пов’язані з виконанням підприємством своєї основної функції – виготовлення продукції чи надання послуг.

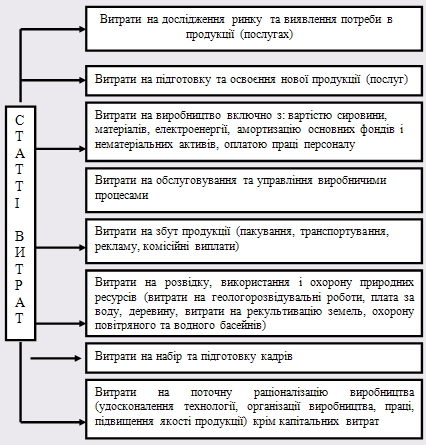

Схема 10.1. Статті витрат, що включаються в собівартість продукції Собівартість продукції – це грошова форма витрат на підготовку виробництва, виготовлення та збут продукції. Витрати поділяються на : - загальні – це витрати на весь обсяг продукції за певний період - витрати на одиницю продукції – розраховують як середні величини за певний період, якщо продукція виготовляється постійно або серійно - граничні витрати – характеризують приріст на одиницю приросту обсягу виробництва і обчислюються як відношення приросту загальних витрат (∆С) на приріст обсягу продукції в натуральному вимірі (∆N) Сг = ∆С /∆N

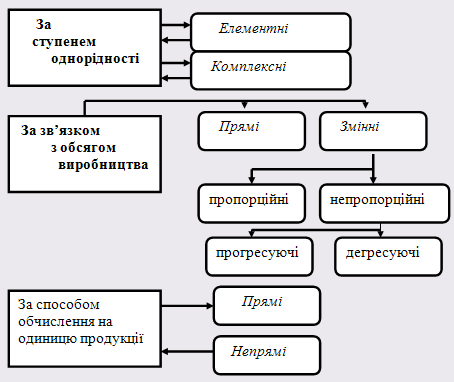

Схема 10.2. Типова класифікація витрат підприємства за окремими ознаками Елементні витрати - є структурно однорідними і первинними, мають єдиний економічний зміст (матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизаційні відрахування)Комплексні витрати – різнорідні за складом, охоплюють кілька видів витрат (загальновиробничі, адміністративні, витрати на збут )Постійні витрати – це функція часу, а не обсягу виробництва та не залежить від кількості випущеної продукції (витрати на утримання та експлуатацію будівель та споруд, організацію виробництва та управлінські видатки. Змінні витрати – це витрати, загальна величина яких за певний період залежить від обсягу виготовленої продукції, в їхньому складі виокремлюють пропорційні і непропорційні витрати. Пропорційні витрати - змінюються прямо пропорційно обсягу виробництва (матеріальні витрати, комплектуючі вироби, відрядна зарплата робітників) коефіцієнт пропорційності Кп =1. Непропорційні витрати поділяють на:прогресуючі – це витрати, які зростають у більшій мірі , ніж обсяг виробництва (витрати на відрядно-прогресивну оплату праці , додаткові рекламні та торговельні витрати) Кп > 1дегресуючі - це витрати, які збільшуються повільніше, ніж зростає обсяг виробництва (витрати на експлуатацію машин та устаткування, на ремонт, інструмент) Кп < 1Прямі витрати – це витрати пов’язані з виготовленням продукції та можуть бути прямо розраховані на фізичну одиницю виробу.Непрямі витрати – не можна безпосередньо визначити на одиницю продукції оскільки вони пов’язані з виготовленням різних видів продукції (зарплата обслуговуючого персоналу, утримання та експлуатацію засобів праці) |

| Системи управління | Процес управління |

|

1. Пошук і виявлення чинників економії ресурсів 2. Нормування, планування, облік і аналіз витрат 3. Стимулювання економії ресурсів і зниження витрат |

1. Технічний та організаційний рівень виробництва – розробка норм витрат усіх видів матеріальних ресурсів 2. Планування – встановлюють загальні витрати у виробничих підрозділах і в цілому по підприємству та на одиницю продукції 3. Бухгалтерський облік – фактичний рівень витрат. 4. Економічний аналіз – порівняння витрат та оцінка роботи підрозділів, розрахунок причин відхилень фактичних витрат від планових і стимулювання їх зниження |

Місце витрат - це місце їх формування ( робоче місце, група робочих місць, дільниця)

Центр відповідальності – організаційна єдність місць витрат з відповідальним за їх рівень.

Розмежування витрат на прямі та непрямі дає змогу визначати собівартість окремих виробів (калькулювання).

Розподіл витрат на змінні та постійні за центрами відповідальності застосовується для складання кошторисів виробництва.

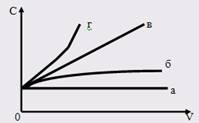

Загальні (сукупні) витрати обчислюються :

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.