|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

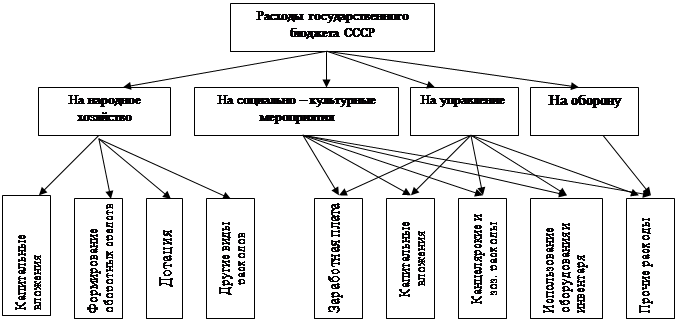

Реферат: Изменения, произошедшие в финансовой системе России, в переходе к рыночной экономикеРасходы государственного бюджета СССР.По роли в общественном воспроизводстве расходы делятся на две группы: расходы на развитие материального производства и расходы на содержание и развитие непроизводственной сферы. Наиболее широко в практике бюджетной работы применяется классификация расходов по их общественному назначению. Здесь выделяются четыре основные группы расходов: на финансирование народного хозяйства, социально-культурные мероприятия, оборону страны и управление. Состав расходов государственного бюджета и их динамика характеризовались следующими данными см.табл.3

Общий объем расходов госбюджета СССР На финансирование нар. хоз-ва Соц.-культурных мероприятий Обороны Управления

Состав и структура бюджета РФ.В России бюджетная система состоит из 3-х звеньев: · Государственный, или федеративный бюджет, или бюджет центрального правительства; · Бюджеты членов федерации (субъектов в России) · Местные бюджеты В Бюджетном кодексе РФ (который был принят в 1998 году для регулирования бюджетных отношений разных уровней власти) сформулированы основные принципы построения бюджетной системы Российской Федерации: единство бюджетной системы, разграничение доходов и расходов между уровнями бюджетной системы, самостоятельность бюджетов, полнота отражения в них расходов и доходов, сбалансированность бюджета, эффективность и экономичность использования бюджетных средств, гласность, достоверность бюджета, адресный и целевой характер бюджетных средств. Свод федерального бюджета и бюджета субъектов Федерации, т.е. бюджетов национально – государственных и административно – территориальных образований образует понятие «Консолидированный бюджет» РФ. Этот бюджет используется для анализа показателей бюджетной системы, в частности, при установлении нормативов отчислений от федеральных налогов в бюджеты национально – государственных и административно – территориальных образований. Консолидированный бюджет не утверждается законодательным органом власти. Советы министров республик в составе РФ, исполнительные органы субъектов Федерации также составляют консолидированные бюджеты, представляющие собой свод бюджетов соответствующих территорий. Доходы консолидированного бюджета РФ.Доходы консолидированного бюджета включают обязательные невозвратные платежи, которые поступают в бюджет. Доходы делятся в свою очередь на текущие и капитальные. Текущие в свою очередь делятся на налоговые и неналоговые. Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, а также штрафы и санкции, уплачиваемые за нарушение налогового законодательства. К неналоговым доходам относятся как обязательные платежи – доходы от использования имущества, находящегося в государственной собственности, дивиденды по государственным акциям, доходы от реализации бесхозного имущества, перешедшего в государственную собственность. К капитальным доходам относят доходы от продажи основных фондов, реализации государственных запасов, земли, целевые перечисления средств на строительство, зданий и сооружений для бюджетных организаций и учреждений, на покупку оборудования. В 2001 наибольший процент расходов бюджета РФ приходился на 1) обслуживание государственного долга, 2) национальную оборону, 3)правоохранительные органы, 4)финансовую помощь субъектам РФ, 5) социальную политику. В 2001 наибольший процент расходов бюджета РФ приходился на 1) обслуживание государственного долга, 2) национальную оборону, 3)финансовую помощь субъектам РФ, 4)правоохранительные органы, 5) социальную политику. Расходы консолидированного бюджета РФРасходы консолидированного бюджета включают все невозвратные платежи независимо от того, являются ли они возмездными или невозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям на финансирование отраслей экономики (промышленность, строительство, сельское хозяйство, связь и др.); обслуживание государственного долга; на финансирование социально – культурного развития; на финансирование социально – культурного развития, на содержание органов государственной власти; расходы на национальную оборону, международную деятельность, и др. В 2000 году наибольший процент доходов в бюджет был от 1) НДС, 2) таможенных пошлин, 3) акцизов на ввозимые товары, 4) налога на прибыль и 5) дорожных В 2001 году наибольший процент доходов в бюджет был от 1) НДС, 2) налога на прибыль, 3) доход от использования ресурсов В итоге этой главы я бы хотел представить таблицу№5 соотношения доходов и расходов консолидированного государственного бюджета России в ценах соответствующих лет:

Из таблицы видно, что с 1992 года бюджет России являлся дефицитным и этот дефицит нарастал. Только в 2001 году правительству удалось урезать расходы и сравнять их с доходами. Следует отметить, что темпы роста инфляции значительно превышали темпы роста доходов и расходов бюджета в ценах соответствующих лет. При пересчете их в сопоставимые цены видно резкое сокращение реальных сумм денежных ресурсов государства результате снижения за период 1999-1997гг. объемов производства и ВВП почти наполовину. Смотря

на бюджет СССР видно, что реформы в период перехода к рыночным отношениям

вызвали крупные изменения в отрицательную сторону. Довольно долгое время бюджет

СССР был бездефицитным и при исполнении бюджета даже удавалось иметь профицит в

больших размерах, чем в бюджетных проектировках, что являлось одной из основ

финансовой политики СССР. Хотя внешне бюджет был бездефицитен, но огромные

расходы на дотации сельскому хозяйству и поддержание уровня государственных

розничных цен, расходы на обеспечение паритета вооружений с развитыми странами

давали о себе знать, и финансовая система все более прибегала к скрытому

заимствованию у Госбанка. Во время перехода к рыночным отношениям произошло много непредвиденных ситуаций и связанных с ними затрат. Освобождение цен привело к многократному росту: в 1992 г. потребительские цены возросли в 26.1 раза, тогда как авторы идеи либерализации цен ожидали их роста в 3-4 раза. При таком росте цен ни о какой устойчивости рубля, доходов бюджета и доходов населения не могло быть и речи. Поэтому главной целью финансовой политики становиться снижение темпов роста цен и инфляции. Рост цен был, несомненно, связан с бюджетным дефицитом, поскольку чрезмерный спрос на деньги ведет к росту цен. Таким образом, ставилась задача снизить бюджетный дефицит до 3% , а затем в 1999 г. полностью обеспечить первичный профицит бюджета (доходы бюджета на 1,5 – 2% должны быть выше расходов). Расходы бюджета постоянно были выше доходов, что привело к росту государственного долга и в 2001 году правительство старается придерживаться программы бездефицитного бюджета, чтобы сровнять доходы и расходы бюджета. Изменился механизм финансирования бюджетного дефицита. Вместо прямого заимствования средств у Центрального Банка РФ возникла система государственных краткосрочных обязательств, эти доли государство стало продавать субъектам рынка, нерезидентам и населению. В связи с этим в классификации бюджетных расходов появилась новая статья – обслуживание внутреннего долга. Так если в 1985 г. внешний долг составлял 26 млрд.долл, то в 1998г. внешняя задолжность составила 52,4 млрд.долл., а к 2001 году размер государственного долга составил 150 млрд.долл. О государственном долге я собираюсь рассказать подробнее в другой главе. Последнее время 2001г. появилась некая устойчивость в отношении финансовой политики, цен и курса рубля. Не менее привлекательно то, что правительство делает все, чтобы дефицита государственного бюджета не произошло и собирается увеличить процент превышения расходов бюджета над доходами. Внебюджетные фонды РФВажным изменением в финансовой системе РФ в период перехода к рыночным отношениям было создание внебюджетных фондов. Внебюджетные фонды в финансовой системе Российской Федерации были созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от (17 октября 1991 г.). Главная причина их создания необходимость выделения чрезвычайно важных для общества расходов и обеспечения их самостоятельными источниками доходов. Внебюджетные фонды – важное звено финансовой системы, совокупность финансовых ресурсов находящихся в распоряжении центральных или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом. Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасти и сферы народного хозяйства (например, фонды НИОКР), а также оказывать социальную помощь гражданам РФ (за счет различно создаваемых социальных фондов). Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение. В советской системе социального обеспечения основная доля средств на социальное обеспечение (более 70%) поступала из государственного бюджета, остальная часть – из социальных фондов предприятий и профсоюзов. Сейчас к доходам внебюджетных фондов относят : (специальные целевые налоги и сборы, установленные для соответствующего фонда; отчисления от прибыли предприятий, учреждений; средства бюджета; прибыль от коммерческой деятельности, осуществляемой фондом или юр. лицом; займы, полученные фондом у Центрального Банка РФ или коммерческих банков). На данное время существуют социальные (Пенсионный фонд РФ (ПФР), Фонд соц. страхования, Государственный фонд занятости населения, фонды обязательного медицинского страхования, Фонд обязательной соц. поддержки населению) и экономические (Фонд воспроизводства минерально – сырьевой базы, фонды финансового регулирования). Я хотел бы поподробнее остановиться на самых значимых социальных фондов: Пенсионный фонд РФ (ПФР)Пенси,01онный Фонд был образован в целях государственного управления финансами пенсионного обеспечения в России. Средства ПФР формируются за счет страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью. Тариф страховых взносов в ПФР для работодателей и граждан, занимающихся трудовой деятельностью установлен в размере 28% по отношению к начисленной оплате труда по всем основаниям. Средства фонда направляются на выплату государственных пенсий; пособий по уходу за ребенком в возрасте старше полутора лет; оказание органами социальной защиты населения материальной помощи престарелым и не трудоспособным гражданам. Фонд социального страхования (ФСС)Фонд социального страхования управляет средствами государственного страхования России. Средства ФСС образуются за счет: страховых взносов работодателей, занимающихся трудовой деятельностью и обязанных уплачивать взносы на социальное страхование, доходов от инвестированных временно свободных средств, фонда, и прочих поступлений. Средства ФСС расходуются на выплату пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком в возрасте до полутора лет, на оплату ритуальных услуг, оплату путевок в санаторно-курортные учреждения, и др. виды социальных пособий. Тариф страховых взносов в ФСС для работодателей и граждан, использующих труд наемных работников в личном хозяйстве, установлен в размере 5,4% по отношению к начисленной оплате труда по всем основаниям. Фонд занятости населения Российской федерацииФЗ был предназначен для финансирования мероприятий, связанных с разработкой и реализацией государственной политики занятости населения. Средства этого фонда находились в оперативном управлении и распоряжении Государственного комитета по занятости населения и подведомственных ему территориальных органов. Фонд занятости представлял собой совокупность его федеральной части, фондов занятости в городах и районах. В 2001 году этот фонд был упразднен. Основным источником поступлений денежных средств в ФЗ служили обязательные страховые взносы работодателей и работающих граждан, доходы от кредитных вложений фонда, ассигнований из соответствующих бюджетов, добровольных взносов хозяйствующих субъектов, общественных организаций и граждан. Обязательный взнос в ФЗ составлял 1,5% для всех работодателей и работающих граждан. Средства ФЗ направлялись на мероприятия по профориентации, профессиональной подготовке и переподготовке безработных граждан; организацию общественных работ, выплаты пособий по безработице; затраты на создание новых рабочих мест; расходы по анализу рынка труда; научно – исследовательские работы; обеспечение нормального функционирования служб занятости. Сейчас этот фонд упразднен и выплаты за которые отвечал фонд исходят из государственного бюджета. Фонд обязательного медицинского страхованияСтрахованию я решил посвятить отдельную главу, т.к. оно является важной частью финансовой системы, но сейчас хотел бы затронуть некоторые моменты Фонда обязательного медицинского страхования в России. Обязательное медицинское страхование является составной частью государственного социального страхования, оно призвано обеспечивать всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования. Для реализации государственной политики в области обязательного медицинского страхования создаются федеральный и территориальные фонды медицинского страхования как самостоятельные некоммерческие финансово- кредитные учреждения. Финансовые средства Российской Федерации не входят в состав бюджетов других фондов и изъятию не принадлежат. Нормативы отчисления в ФОМС составляют 3,6%. В итоге хочу добавить, что создание внебюджетных фондов в период перехода к рыночным отношениям было важным шагом и значительным изменением в финансовой системе РФ. Когда в советское время средства на социальное обеспечение населения поступали прямо из государственного бюджета, то теперь средства распределяются внебюджетными фондами. Я считаю, что это более эффективное распределение средств, и к тому же это снимает значительную нагрузку с функций государственного бюджета и контроль за перераспределением средств осуществляется более проще. Более того, бюджет не полностью финансирует внебюджетные фонды, а значительная часть дохода фондов составляют специальные целевые налоги и сборы. Сейчас внебюджетные фонды находятся в собственности государства, но являются автономными. Реформирование территориальных финансов.Одной из составных частей финансовой системы государства являются территориальные финансы, которые охватывают территориальные бюджеты, (в Российской Федерации - это собственно республиканские в составе РФ, краевые и окружные бюджеты, бюджеты районов, городов, поселков, сельских поселений) и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей. Через территориальные финансы государство активно проводит социальную политику, предоставляя территориальным властям возможность финансировать муниципальные органы образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. Причем сейчас за счет средств территориальных бюджетов могут финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды и др. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

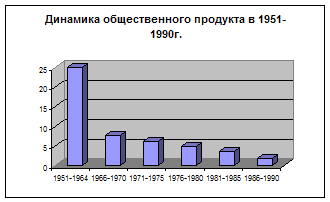

Впервые бюджет был признан и обнародован в 1988 г.

Заимствование средств у общегосударственного ссудного фонда составило, по

опубликованным данным, 63,4 млдр.руб или 13,8% всех доходов бюджета. Все же

изменения в бюджете происходили, о чем может подтвердить динамика общественного

продукта в 1951 – 1990г.

Впервые бюджет был признан и обнародован в 1988 г.

Заимствование средств у общегосударственного ссудного фонда составило, по

опубликованным данным, 63,4 млдр.руб или 13,8% всех доходов бюджета. Все же

изменения в бюджете происходили, о чем может подтвердить динамика общественного

продукта в 1951 – 1990г.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.