|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Изменения, произошедшие в финансовой системе России, в переходе к рыночной экономике· реформирование бюджетной системы в целом на основе самостоятельности и равноправия всех бюджетов; · установление регламента бюджетного процесса; · уточнение системы межбюджетных отношений; · укрепление доходной базы региональных и местных бюджетов. Большое внимание должно уделяться развитию и регулированию рынка ценных бумаг. Предстоит найти оптимальное сочетание обращения на этом рынке государственных и корпоративных ценных бумаг, что позволит, с одной стороны, обеспечить потребности государства в средствах покрытия бюджетного дефицита, а с другой стороны, создаст условия для нормального перелива финансовых ресурсов между отдельными предприятиями и отраслями экономики. Важный аспект этой проблемы — установление государственного контроля за финансовым рынком, который обеспечит защищенность юридических и физических лиц, оперирующих на этом рынке. Важным представляется повышение качества работы государственных финансовых органов. Для этого предполагается повысить квалификацию аппарата финансовых, налоговых и таможенных органов, продолжить работу по созданию региональных агентств Федерального казначейства, расширить функции органов финансового управления в области аналитической, методической и консультационной работы. Как видно из сравнений финансовых политик, то изменения потерпели абсолютно все сферы финансовой системы и подробнее о каждой я расскажу ниже. Изменения в системе управления финансами.Управление финансами в РФ.

Управление финансами в Российской Федерации прежде всего осуществляют высшие законодательные органы власти. Это Федеральное Собрание и его две палаты — Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Федеральное Собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга. Важнейшим органом, осуществляющим управление финансами РФ, выступает Министерство финансов России и его органы на местах. Основными задачами Министерства финансов РФ являются: o разработка и реализация стратегических направлений единой государственной финансовой политики; o составление проекта и исполнение федерального бюджета; обеспечение устойчивости государственных финансов и их активного воздействия на социально-экономическое развитие страны, на осуществление мер по развитию финансового рынка; o концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ; o разработка предложений по привлечению в экономику страны иностранных кредитов; o совершенствование методов бюджетного планирования, финансирования и отчетности; o осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств государственных (федеральных) внебюджетных фондов. Министерство финансов РФ выполняет следующие функции: · участвует в работе по составлению долговременных и краткосрочных прогнозов функционирования экономики, совместно с федеральными органами исполнительной власти определяет потребность в государственных централизованных ресурсах, подготавливает предложения о распределении их между федеральным бюджетом и государственными федеральными внебюджетными фондами; · организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета РФ, разрабатывает проекты нормативов отчислений от федеральных налогов, сборов, размеров и дотаций и субвенций из федерального бюджета в бюджеты субъектов Федерации; · обеспечивает исполнение федерального бюджета, а также государственных федеральных внебюджетных фондов; · разрабатывает с участием Государственной налоговой службы, Федеральной службы налоговой полиции РФ предложения по совершенствованию налоговой политики и налоговой системы; · принимает участие в определении ценовой политики; · принимает участие в работе по совершенствованию страховой Деятельности в стране; · разрабатывает предложения по выпуску и размещению, а такие осуществляет выпуск государственных внутренних займов РФ; · разрабатывает предложения по формированию и развитию финансового рынка; · осуществляет по поручению Правительства РФ сотрудничество с международными финансовыми организациями; · разрабатывает проекты программ внешних заимствований РФ. Важнейшими департаментами Министерства финансов России являются: бюджетный департамент, который составляет проект федерального бюджета; отраслевые департаменты финансирования промышленности; строительства и строительной индустрии; транспортных систем и связи; сельского хозяйства пищевой промышленности и охраны природы; оборонного комплекса и др; иностранных кредитов и внешнего долга; налоговых реформ; государственных ценных бумаг и финансового рынка и др. Важным подразделением Министерства финансов высыпает Главное управление федерального казначейства, отвечающее за кассовое исполнение бюджета. Контроль за правильным исчислением, полнотой и своевременностью взносов в бюджет всех обязательных платежей возложен на Государственную налоговую службу РФ и ее органы на местных — налоговые инспекции. Более подробно про налоги и государственные налоговые службы я хочу рассказать ниже. Управление финансами в СССР.

Управления финансами СССР осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало. Министерство финансов являлось союзно-республиканским, что означало, что оно руководит финансами через министерства финансов союзных республик, которыми в свою очередь были подчинены ораны государственного страхования, министерства финансов автономных республик, а также финансовые отделы (управления) исполнительных комитетов Советов народных депутатов. Министерство финансов оставляло проект государственного бюджета СССР и несло ответственность за его исполнение как по доходам так и по расходам. Главными задачами Министерства финансов СССР являлись похожие задачи, что выполняются сегодняшними финансовыми органами: · Активное использование финансов в целях повышения эффективности общественного производства; · Увеличения социалистических накоплений и роста национального дохода страны; · Совершенствование форм финансовых отношений предприятий, учреждений и организаций с государством; · Мобилизация денежных средств и направление их на финансирование утвержденных планами мероприятий; · Разработка мер для постоянного роста финансовых ресурсов страны на перспективу; · Экономически обоснованное планирование доходов и расходов государственного бюджета, планомерного их распределения , экономного и целевого использования; Контроль за соблюдением государственной плановой дисциплины, выполнением предприятия, учреждениями и организациями финансовых обязательств перед государством. Свою работу Министерство СССР проводило в тесном контакте с другими центральными экономическими органами: принимало участие в работе Госплана СССР по составлению сводного финансового баланса страны и валютного плана; совместно с ним утверждало формы плановых балансов доходов и расходов министерств и предприятий; участвовало в разработке Государственным комитетом СССР по ценам оптовых, розничным и закупочных цен; осуществляло общее руководство государственным страхованием в стране; согласовывало с Министерством сельского хозяйства СССР инструкции о порядке обязательного страхования имущества колхозов и совхозов.

В составе министерства выделялись структурные подразделения – управления и отделы (схема№2)

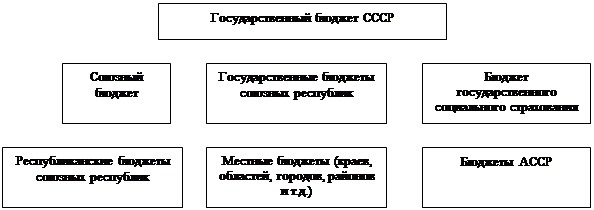

В заключение этой главы я хочу заключить, что в системе управления финансов России в период перехода к рыночным отношениям произошли довольно значительны перемены. При СССР управление финансами осуществлялось только из одного органа – Министерства финансов. Сегодня же на смену единому органу управления — Министерству финансов пришла целая система специализированных финансовых и контрольных органов: Государственная налоговая служба, Федеральная служба налоговой полиции, Счетная палата, Государственный таможенный комитет и т. д. Наряду с развитием государственных органов контроля широкое развитие получил независимый аудиторский финансовый контроль. Важное значение в условиях перехода на рыночные отношения приобрел финансовый менеджмент (эффективное управление ресурсами предприятий различных форм собственности). В условиях административно – командной системы финансовый менеджмент не приобрел должного развития. Функции, задачи и методы финансового управления Министерств финансов остались практически похожими т.е прогнозирование, планирование, налогообложение, самофинансирование, кредитование, система расчетов, система амортизационных отчислений, вопросы стимулирования, система финансовых санкций. Изменения, произошедшие в государственном бюджете.Государственный бюджет – ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е через бюджет осуществляется постоянная мобилизация ресурсов и их расходование. Государственный бюджет представляет основной финансовый план государства на текущий год, имеющий силу закона. Бюджет утверждается законодательным органом власти – парламентом. Федеральный бюджет – основное орудие перераспределения национального дохода и ВВП. Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения. Они направляются на финансирование народного хозяйства социально – культурных мероприятий, укрепление обороноспособности страны, на содержание органов государственного управления, финансовую поддержку бюджетов субъектов Федерации, на погашение государственного долга, создание государственных материальных резервов и др. Во время перехода к рыночным отношениям произошли также и серьезные изменения в государственном бюджете о которых я собираюсь рассказать далее. Состав и структура государственного бюджета СССР.При СССР Государственный бюджет играл роль главного инструмента управления финансами. Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. –56.7%, 1976-1980 – 62,8% 1985г.-64,4%, в 1990 - 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов. Государственный бюджет СССР включал различные виды бюджетов. Совокупность бюджетов, связанных между собой определенными, установленными законодательством взаимоотношениями, составляло бюджетную систему СССР. Под бюджетным устройством понимались организация бюджетной системы, принципы ее построения, экономические и юридические основы взаимодействия между всеми видами бюджетов. Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом (заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы (выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов). Государственный бюджет СССР объединял союзный бюджет, государственные бюджеты 15 союзных республик и бюджет государственного социального страхования. В свою очередь государственный бюджет союзной республики включал республиканский бюджет союзной республики, государственные бюджеты АССР и местные бюджеты — областей, краев, округов, районов, городов, поселковые и сельские бюджеты.

Бюджетная система СССР Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги. Доходы государственного бюджета СССР.В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета, что видно из следующей таблицы№2:

Всего доходов госбюджета СССР Поступления от соц. хоз-ва Поступления от населения Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. Более подробно про налоги я хотел бы рассказать позже. В 1982 г. сумма налога с оборота составила 100,6 млрд. руб., или 28,5% всех доходов государственного бюджета. По сравнению с 1970 г. поступления налога с оборота возросли более чем в 2 раза. Плательщиками налога являлись хозрасчетные государственные и кооперативные предприятия и организации, реализующие продукцию собственного производства или собственной заготовки по оптовым ценам промышленности или розничным ценам, имеющие самостоятельный баланс и расчетный счет в банке. Помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам. Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Тесные контакты имелись у Министерства финансов с

органами кредитной системы. Оно давало заключения по кассовому плану Госбанка

СССР и кредитным планам Госбанка СССР и Стройбанка СССР. Совместно с Госпланом

СССР и банками Министерство финансов разрабатывало предложения по улучшению

денежного обращения. Выпуску и размещению государственных внутренних займов и

лотерей, участвовало в составлении балансов денежных расходов и доходов

населения. Министерство финансов СССР возглавлял министр, назначаемый Верховным

Советом СССР. При министерстве образовывался совещательный орган - коллегия

министерства, в состав которой входили заместители министра и члены коллегии.

Тесные контакты имелись у Министерства финансов с

органами кредитной системы. Оно давало заключения по кассовому плану Госбанка

СССР и кредитным планам Госбанка СССР и Стройбанка СССР. Совместно с Госпланом

СССР и банками Министерство финансов разрабатывало предложения по улучшению

денежного обращения. Выпуску и размещению государственных внутренних займов и

лотерей, участвовало в составлении балансов денежных расходов и доходов

населения. Министерство финансов СССР возглавлял министр, назначаемый Верховным

Советом СССР. При министерстве образовывался совещательный орган - коллегия

министерства, в состав которой входили заместители министра и члены коллегии.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.