|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

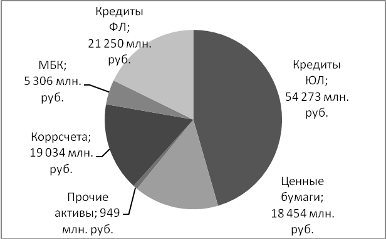

Курсовая работа: Теоретические и практические основы управления ликвидности коммерческого банка на примере ОАО "Ханты-Мансийский банк"Банк конкурирует с ведущими российскими банками с государственным участием в капитале, коммерческими банками федерального и регионального значения, а также банками с иностранным участием в капитале. ОАО «Ханты-Мансийский банк» осуществляет постоянный мониторинг продуктового ряда, условий предоставления услуг, проводимых другими банками мероприятий в части привлечения клиентов на обслуживание. Для анализа эффективности работы банка проводится периодический анализ развития банка в сравнении с другими банками, анализ динамики доли банка на рынке банковских услуг. Темпы развития ОАО «Ханты-Мансийский банк» по ряду показателей опережают показатели значительного числа ведущих банков России, Урала и Западной Сибири. Банк строго придерживается принципа неукоснительного соблюдения законодательства, в том числе в части соблюдения принципов честной конкуренции. Банк активно участвует в различных ассоциациях, объединяющих кредитные организации, постоянно совместно с другими банками формирует предложения по дальнейшему эффективному развитию банковского сектора экономики России в сфере организационных, законодательных, технологических мероприятий. По состоянию на 1 января 2010 года ОАО «Ханты-Мансийский банк» представлен 132 офисами обслуживания клиентов (103 на территории Ханты-Мансийского автономного округа - Югры и 29 за его пределами). Помимо этого функционируют два представительства в г. Екатеринбург и г. Прага Чешской Республики. Ключевые события 2009-2010 гг.: 1. Международное рейтинговое агентство S&P снизило во втором квартале 2010 г. долгосрочный рейтинг Банка с ВВ- до уровня В+, прогноз «стабильный». Снижение было произведено в рамках ухудшения общей операционной среды банковского сектора России. 2. Банк увеличил уставный капитал на 40% – до 7 млрд. рублей, путем размещения обыкновенных акций дополнительного выпуска объемом 1 млрд. 995 млн. рублей. 3. Банк по объему собственного капитала вошел в тысячу крупнейших финансовых институтов мира, заняв 941 позицию. По данным рэнкинга The Banker для попадания в топ-1000 необходим минимальный объем капитала 250 млн. долларов. Что касается межбанковского бизнеса, то ОАО «Ханты-Мансийский банк» одним из первых получил субординированный кредит Внешэкономбанка в размере 1 995 032 600 рублей по ставке 8% годовых на срок до 23.12.2019. В рамках Положения ЦБ РФ от 12.11.2008 № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» ОАО «Ханты-Мансийский банк» получил кредиты от Банка России на общую сумму 11,6 млрд. рублей сроком на 1 год под поручительства первоклассных банков-контрагентов. Во второй половине 2010 года в связи со стабилизацией рынка, общим снижением инфляции и ставки рефинансирования ЦБ РФ ОАО «Ханты-Мансийский банк» досрочно в полном объеме погасил Банку России кредиты в размере 18,1 млрд. рублей, полученные в рамках Положений ЦБ РФ № 273-П и № 312-П. Политика по уменьшению стоимости пассивов, замена долгосрочных кредитов ЦБ РФ средним и краткосрочным финансированием на межбанковском рынке позволили Банку значительно снизить расходы по обслуживанию привлеченных средств. Вместе с тем, неиспользованный лимит на получение кредитов у Банка России в размере 12 млрд. рублей гарантирует ОАО «Ханты-Мансийский банк» сохранение устойчивой ликвидности в случае непредвиденного ухудшения ситуации на финансовом и фондовых рынках. Одновременно в течение 2010 года ОАО «Ханты-Мансийский банк» проводил работу по оптимизации корреспондентской сети и круга партнеров, закрывая неработающие счета и расторгая генеральные соглашения с контрагентами не отвечающим банковским нормам комплайнс-контроля. В течение 2010 года общий объем сделок межбанковского кредитования, как показано в Приложении А, составил 1 579,2 млрд. рублей (в 2009 г. – 2411,3 млрд. рублей), из них размещено ОАО «Ханты-Мансийский банк» 872,1 млрд. рублей, привлечено - 702,1 млрд. рублей. Объем заключенных конверсионных сделок составил 421,3 млрд. долларов США (в 2009 г. – 544,1 млрд. долларов США). Объем срочных сделок (FORWARD) составил 12,46 млрд. долларов США (в 2009 г. – 24,0 млрд. долларов США). Объем сделок, заключенных по внешнеэкономической деятельности ОАО «Ханты-Мансийский банк», на 1 января 2010 г. превышает на 11% этот показатель на 1 января 2010 г. Данный объем операций был достигнут как за счет привлечения банком новых контрагентов, так и за счет расширения круга операций с существующими клиентами. В 2010 году банк продолжал проводить политику «открытости» в отношениях с западными контрагентами, что позволило обеспечить в полном объеме потребности клиентов в чистых кредитных линиях по операциям торгового финансирования в условиях кризиса. 2.2 Анализ финансового состояния ОАО «Ханты-Мансийский банк»Согласно требованием нормативных актов Банка России назначение финансовой отчетности банков состоит в создании базы данных, позволяющей более реально оценить показатели ликвидности, платежеспособности и доходности банков и на этой основе определить финансовое состояние банков. Финансовое состояние банка рассматривается как комплексное понятие, отражающее разные стороны банковской деятельности. Информационной базой анализа финансового состояния являются годовые отчеты за период с 2009- 2010 гг., опубликованные на сайте банка и ЦБ РФ. Валюта баланса ОАО «Ханты-Мансийский банк» на 01.01.2010 г. составила 133 671 030 тыс. рублей, что выше аналогичного показателя предшествующего года на 14,4 % (Таблицы А1 и А2 Приложения А). Рост пассивов ОАО «Ханты-Мансийский банк» ( Табл. А2 Приложения А) произошел за счет увеличения: 1. Средств на корр. счетах ЛОРО на 3 419,142 млн. руб. (709,27 %). Объем средств, размещенных в 2010 году на данных счетах составил 3 901,209 млн. рублей, из них резидентов 3 897,931 млн. рублей. 2. Депозитов юр. лиц на 5 455,514 млн. руб. (34,58%). Объем привлеченных средств юр. лиц увеличился по сравнению с предыдущим годом на 34,58 % и составил 21 230,509 млн. рублей. Основной объем привлеченных средств составляют срочные депозиты резидентов (15 622,210 млн. рублей). 3. Собственного капитала Собственный капитал ОАО «Ханты-Мансийский банк» увеличился за год на 4 394,259 млн. рублей или на 26 % и на 01.01.2010 составили 21 291,306 млн. рублей. 4. Депозитов физ. лиц на 7 281,682 млн. руб. Объем привлеченных средств физ. лиц увеличился по сравнению с предыдущим годом на 36,33 % и составил 27 327,142 млн. рублей. Основной объем привлеченных средств составляют срочные депозиты резидентов (27 000,869 млн. рублей). 5. Выпуска собственных векселей на сумму 13 853,736 млн. руб. – рост за год 132,61 %. 6. Создания резервов. Объем средств, направленных на создание резервов на 01.01.2010 г. Составил 3 179,724 млн. руб., что превысило аналогичный показатель предыдущего года на 1 658,684 млн. руб. или 109 %. Большая часть средств была привлечена на создание резервов по кредитам – 2 495,818 млн. руб. Рассматривая структуру баланса банка (Рис.1), следует отметить, что наибольший удельный вес в составе активов на 01.01.2010 г. занимают кредиты, выданные юр. лицам (прирост за год составил 23,31 % или в абсолютном выражении – 10 260 млн. руб.). Кроме того, основными составляющими активов являются: кредиты физ. лиц. (снижение объема выдачи на 13 % по сравнению с прошлым годом); остатки на коррсчетах в банке – прирост за год на 4 135 млн. руб. (50 %); требования по ценным бумагам – снизились в 2010 году на 5 272 млн. руб. или на 22 %.

Рис.1 – Структура активов ОАО «Ханты-Мансийский банк» на 01.01.2010 г. (Табл. А2 Приложения А) По итогам деятельности ОАО «Ханты-Мансийский банк» финансовый результат до налога на прибыль за 2010 г. составил 755 225 тыс. руб. – снизился по сравнению с предыдущим годом на 819 446 тыс. руб. (на 53 %), (Приложение Б). По сравнению с 2009г. финансовый результат снизился на 1 028 млн. руб. (-74,5 %). Отрицательное влияние на финансовый результат в отчетном году оказали снижение чистого процентного дохода (-0,26 %), дохода от переоценки иностранной валюты (-76,7 %). Также отрицательное влияние на динамику финансового результата к прошлому году в сумме 8 874,495 млн. руб. оказал результат снижения чистого дохода от операций с ценными бумагами, имевшимися для перепродажи снизившись по отношению к прошлогоднему показателю на 102 % и рост операционных расходов на 1 713,637 млн. руб. (31,42 %). Положительное влияние на финансовый результат в отчетном году оказал рост чистых доходов от операций с ценными бумагами на 103,65 %, увеличение чистых доходов от операций с иностранной валютой на 149,442 млн. руб. (117 %), рост комиссионных доходов на 20 %, а также значительное увеличение прочих комиссионных доходов на 2 088,327 млн. руб. (147,7 %). Ключевым фактором, оказавшим отрицательное влияние на финансовый результат 2010 г. в сравнении с 2009 г., явилось отрицательное изменение резерва на возможные потери по ссудам и ссудной задолженности, объем которого в отчетном периоде составил -2 302,373 млн. руб. превысив прошлогодний показатель на 1 677,992 млн. руб. (в 2,7 раза). Рентабельность собственного капитала, как видно из расчетов, приведенных ниже, за 2010 год ниже результата 2009 года на 9,05 % по причине увеличения основного капитала при одновременном снижении объема чистой прибыли. Рентабельность активов, несмотря на прирост активов, снизилась (согласно произведенных ниже расчетов) и составила в 0,28 %.

2.3 Анализ и оценка ликвидности ОАО «Ханты-Мансийский банк»При проведении расчетов и оценки ликвидности за анализируемый период кроме соответствующей справочной литературы были использованы: 1. Нормативные источники: • Инструкция Банка России № 110-И от 16.01.2004г. № 110-И "Об обязательных нормативах банков"; • Письмо ЦБ РФ от 27.07.2000г. №139-Т «О рекомендациях по анализу ликвидности кредитных организаций». 2. Информационные источники: • бухгалтерский баланс банка; • годовая публикуемая отчетность банка; • данные оборотных ведомостей банка; • публикуемые экономические показатели банка; • политика управления ликвидностью банка. Наиболее распространёнными методами управления ликвидностью в России является коэффициентный метод и управление ликвидностью на основе денежных потоков. Ханты-Мансийский Банк следующим образом характеризует риск ликвидности: риск ликвидности - риск возникновения убытков вследствие неспособности Банка обеспечить исполнение своих обязательств в полном объеме, возникает в результате несбалансированности финансовых активов и обязательств Банка. В Банке внедрена методика управления риском ликвидности, в соответствии с которой постоянно осуществляется контроль соответствия необходимого объема ликвидных активов. Подход к управлению риском ликвидности Банком ориентирован, с одной стороны, на минимизацию риска недостаточной ликвидности, когда Банк не может своевременно выполнить свои обязательства или для этого требуется продажа отдельных активов на невыгодных условиях, а с другой - на снижение риска избыточной ликвидности, потери доходов Банка из-за избыточной величины высоколиквидных, следовательно, неоправданного финансирования низко доходных активов за счет платных ресурсов. Управление ликвидностью и контроль за ее состоянием осуществляется: - комитетом по управлению активами и пассивами банка, который является органом стратегического управления Банком; - казначейством, реализующим управление ликвидностью в режиме реального времени; - управлением рисков и финансового контроля в части реализации аналитических функций; - управлением внутреннего контроля Банка в части контроля за соблюдением требований и процедур по управлению ликвидностью. Система управления риском ликвидности предусматривает: - расчет достаточности обязательных нормативов ликвидности; - расчет необходимого объема ликвидных активов для выполнения Банком обязательств в условиях криза в рамках стресс-тестирования (проводится на постоянной основе); - комплекс мероприятий в случае значительного оттока пассивов в результате форс-мажорных обстоятельств. Существующая в Банке система управления ликвидностью позволяет адекватно оценивать входящие и исходящие денежные потоки с учетом различных будущих временных периодов и своевременно принимать решения, направленные на компенсацию недостатка ликвидных активов, в случае его возможного возникновения. При оценке средне и долгосрочной ликвидности Банк соблюдает принцип осторожности, согласно которому, предполагается наиболее раннее наступление сроков исполнения обязательств по заключенным соглашениям и наиболее позднее – требований. Ханты-Мансийский Банк исторически обладает высокой ликвидностью, что вместе с консервативной политикой в формировании работающих активов и эффективной системой управления рисками позволяет Банку выполнять обязательные нормативы ликвидности со значительным запасом. Риск ликвидности связан с возможным невыполнением банком своих обязательств или необеспечением требуемого роста активов. Указанный вид риска контролируется Казначейством Банка и учитывается при планировании проводимых банком операций по привлечению и размещению денежных средств. 2.3.1 Нормативное регулирование ликвидности банкаНорматив мгновенной ликвидности (Н2) на протяжении многих лет выполняется Банком с 3-5 кратным запасом, поэтому его колебания на 10 и более процентов, обусловленные текущей деятельностью Банка можно считать несущественными. Норматив текущей ликвидности (Н3) на протяжении последних пяти лет находился в пределах 70,1-135,3 %, при предельно низком допустимом значении 50 %. Изменения в значениях норматива были вызваны единовременными изменениями структуры активов и пассивов Банка: объемов ликвидных и высоколиквидных активов и размерами обязательств со сроком исполнения до 30 дней. Изменения обусловлены текущей деятельностью банка. Норматив долгосрочной ликвидности (Н4) на протяжении 5 последних лет находился в пределах 44,5 – 92,7 % при максимально допустимом значении 120 %. Планомерное увеличение норматива вызвано поступательным развитием долгосрочного кредитования юридических и физических лиц. Показатели ликвидности Банка в течение последних 3 лет находились в пределах, установленным Банком России. Нормативы Н1, Н2, Н3 выполнялись, активы и пассивы по срокам были достаточно диверсифицированы и сбалансированы между собой. Платежеспособность на самые короткие сроки у Банка оставалась на высоком уровне. Показатель долгосрочной ликвидности при максимальном уровне 120 % увеличивался и составил в конце 2008 г. 95.3 %, т.е. долгосрочные вложения Банка достаточно значительны по отношению к сумме капитала и долгосрочных пассивов. В целом запас долгосрочной ликвидности был невысок. Процедура анализа и оценки показателей ликвидности включает несколько этапов. На первом этапе необходимо составить таблицу, характеризующую фактический уровень экономических нормативов. Таблица 2.2 – Фактические значения нормативов ликвидности ОАО «Ханты-Мансийский банк», %

При расчете показателя мгновенной ликвидности, согласно формуле (1.1) необходимо знать две величины: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.