|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

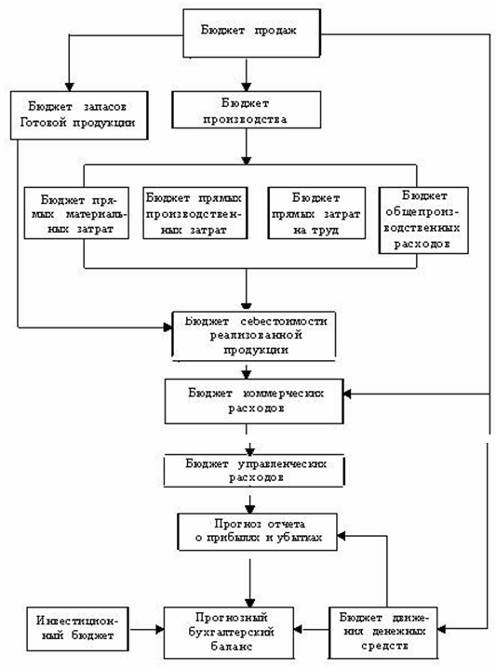

Курсовая работа: Бюджетирование как инструмент операционного финансового менеджментаКурсовая работа: Бюджетирование как инструмент операционного финансового менеджментаФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Всероссийский заочный финансово-экономический институт Филиал в г. Уфе Курсовая работа по дисциплине: «Финансовый менеджмент» на тему: «Бюджетирование как инструмент операционного финансового менеджмента» (Р.ч. - вариант 3) Содержание Введение Глава 1. Теория бюджетирования 1.1 Понятие бюджетирования, его цели и роль 1.2 Основные функции бюджетирования 1.3 Виды бюджетного планирования Глава 2. Сводный бюджет организации 2.1 Внедрение системы бюджетирования 2.2 Этапы построения сводного бюджета организации 2.3 Построение документов финансовой отчетности Расчетная часть (вариант 3) «Финансовое прогнозирование и выбор источников финансирования» Указания к решению задачи «Финансовое прогнозирование и выбор источников финансирования» Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей Анализ финансовой устойчивости предприятия Анализ кредитоспособности предприятия Анализ финансовых возможностей предприятия Анализ источников финансирования при увеличении объемов производства в 1,5 раза Выводы Заключение Список использованной литературы Приложения Введение Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контроля за их реальным осуществлением. Основная цель построения любой системы бюджетирования - решение задач планирования финансов по различным центрам финансовой ответственности. Эти задачи реализуются посредством построения системы бюджетов на предприятии: бюджет доходов и расходов, бюджет движения денежных средств, бюджет дебиторской и кредиторской задолженности и пр. Но сегодня при постановке системы бюджетирования предприятия сталкиваются и с вопросами финансового моделирования. Гибкое моделирование соответствующих бюджетов обеспечивает получение сбалансированных решений о возможности изменения отдельных показателей. Система бюджетирования помимо планирования и прогнозирования бюджетных показателей позволяет получить также фактические данные об исполнении бюджетов и провести анализ отклонений плановых и фактических показателей для принятия соответствующих управленческих решений. Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития. Основная цель данной курсовой работы – рассмотреть на практике актуальность и практическое значение применения системы бюджетирования на предприятиях. Перед собой поставим такие задачи: 1. Рассказать о понятие бюджетирования, что это такое, как различается по видам. 2. Выяснить, какие проблемы позволит решать данный процесс, то есть какие функции он способен выполнить. 3. Сделать выводы о роли финансового бюджетирования в деятельности предприятия. 4. Рассказать, каким образом внедряется бюджетный процесс на предприятие, что для этого необходимо. 5. Как составить сводный (итоговый) бюджет. 6. Рассмотреть виды бюджетов, а также способы их расчетов. 7. Показать, какие документы финансовой отчетности можно получить с использованием бюджетирования. Объект исследования – применение бюджетного планирования на предприятиях финансовыми менеджерами. Предмет исследования – роль бюджетирования в составлении итоговой финансовой отчетности, необходимой для планирования, контроля и анализа деятельности определенного предприятия. Первая глава данной курсовой работы посвящена теоретическому аспекту бюджетирования. Здесь рассмотрены понятие бюджетирования, его виды, основные цели, функции, его роль в деятельности предприятий. Глава 2 рассказывает о построении системы бюджетирования, об особенностях внедрения процесса бюджетирования, основных требованиях к данному процессу, о построении организационной и финансовой структуры. Также во второй главе рассмотрены этапы построения сводного бюджета, виды бюджетов и принципы их расчетов, на основании которых формируется сводный бюджет. На основании операционных (промежуточных) бюджетов сформировывают Документы финансовой отчетности. В процессе написания курсовой работы были использованы различные источники литературы. Для первой главы основными источниками были учебники и учебные пособия по предмету «Финансовый менеджмент», а также доклады и статьи журналов по теоретическим аспектам данной темы. Вторая глава носит сведения о построении бюджетного процесса, основными источниками являются Интернет- ресурсы, статьи журнала «Финансовый менеджмент», семинары, в которых рассматривались проблемы, способы, современные решения построения бюджетов и разработки итоговых документов. В границы нашего исследования, по большей части, входят теоретические представления и примеры данной темы, так как бюджеты составляются в основном внутри организации, а предоставляемая отчетность содержит только итоговые документы. В ПРИЛОЖЕНИЯХ имеются примерные формы бюджетов и формы документов финансовой отчетности. Глава 1. Теория бюджетирования 1.1 Понятие бюджетирования, его цели и роль Бюджет представляет собой согласованный и сбалансированный краткосрочный план, объединяющий в себе основную, финансовую и инвестиционную деятельности компании. Бюджетирование – это процесс построения и исполнения бюджета компании на основе бюджетов отдельных подразделений. Бюджетирование представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно. Его также можно определить как процесс принятия решений, через который предприятие оценивает целесообразность притока и оттока активов. Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей[1, стр 25]: · построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия; · применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.); · анализ отклонений и управление по отклонениям; · осуществление оперативного контроля отклонений и выявления их причин; · оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов. · координация всех сторон деятельности компании. Основную цель системы бюджетирования можно определить, как повышение эффективности деятельности компании. Система бюджетирования обеспечивает взвешенное планирование финансовых ресурсов и мощную аналитическую поддержку управленческих решений. Бюджетирование является первым шагом к воплощению в жизнь стратегического плана компании. Реализация стратегии осуществляется через формулирование, анализ и принятие решений на основе различных инициатив, которые затем реализуются в виде инвестиционных проектов или мероприятий. Бюджет компании отражает эффективность реализации инициатив, для чего осуществляется бюджетирование с учетом различных вариантов (сценариев) развития. Бюджетирование как процедура составления бюджета – это, прежде всего, система управления компанией. В его основу заложен контроль исполнения бюджетов в центрах финансовой ответственности. Как и любая другая система управления предприятием, бюджетирование направлено на достижение стратегических и тактических целей путем наиболее эффективного использования ресурсов. Бюджетирование представляется не только как важнейшая задача в области управления финансами предприятия, но и как способ ведения бизнеса, как инструмент контроля над деятельностью предприятия на различных уровнях управления: как предприятия в целом, так и отдельных подразделений. Бюджетирование позволяет менеджеру сформировать набор показателей финансовой эффективности[8], позволяющий получать ответы на такие важные вопросы, как рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, финансовая устойчивость и ликвидность, которые являются индикаторами успешности деятельности предприятия. Каждый менеджер должен осознавать необходимость использования системы бюджетного управления, так как оно дает преимущества руководству предприятий. Во-первых, бюджетирование вырабатывает четкое понимание и возможность анализа вариантов достижения поставленных целей с помощью финансового плана. Во-вторых, выбор оптимального варианта финансового плана по заданным критериям: прибыль, поступления денежных средств, структура баланса и так далее. В-третьих, финансово необоснованные решения сводятся к минимуму. Ведь бюджет принимается с учетом прогноза внешних и внутренних изменений. К другим, не менее важным преимуществам следует отнести возможность своевременной диагностики вероятной проблемы и выхода из сложной ситуации. К примеру, полная информированность о необходимых финансовых и материальных ресурсах позволяет заранее предсказать периоды с их дефицитом и заблаговременно подготовить пути решения – либо это сдвиг платежей во времени, либо кредиты, либо увеличение объема продаж. Возможность оценки эффективности деятельности подразделений внутри предприятия, также является одним из наиболее важных преимуществ использования системы бюджетирования. Появляется возможность определения затратных и убыточных видов бизнеса. Бюджетное управление дает руководителям более четко представление о своих целях, что в свою очередь заставляет корректировать бюджеты, увеличивая точность их исполнения. [11] Для понимания, где, когда, как и для кого, вы собираетесь производить и продавать продукцию; для понимания, какие ресурсы вам понадобятся при движении к поставленным целям; наконец, для эффективного использования привлеченных ресурсов очевидность необходимости бюджетирования неоспорима Грамотно поставленное бюджетирование дает руководителю возможность своевременно «заглянуть в будущее» и понять, как будет выглядеть компания через несколько месяцев или даже лет, какие проблемы придется решать, какими методами и способами. Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается. Бюджетирование – это не только инструмент планирования. Это еще и инструмент, позволяющий оценить, насколько успешно реализуются отдельные проекты и развиваются дела всей компании. Достаточно сопоставить плановые и фактические показатели бизнеса – и картина как на ладони. [12] Так называемый план-факт анализ может ежемесячно проводиться как исключительно для финансовых бюджетов, так и для отдельных операционных бюджетов. Его цель – определить причину возникновения отклонений. Очень важно наладить систему оперативного получения всей необходимой информации. Иначе принимать меры для исправления ситуации будет поздно. Поэтому предприятию, всерьез взявшемуся за внедрение бюджетирования, придется поработать и над совершенствованием учета всех хозяйственных операций, которые оно совершает. Данная система не только содействует повышению эффективности работы предприятия, обеспечивая регулярное получение достоверной информации о результатах хозяйственной деятельности, но и позволяет: · выявить и проконтролировать все финансовые потоки предприятия; · эффективнее управлять затратами на производство, оборотными средствами, запасами, дебиторской и кредиторской задолженностью; · оптимизировать налогообложение; · управлять документооборотом внутри предприятия; · осуществлять контроль эффективной работы подразделений и их руководителей на всех стадиях реализации бюджета. Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия. В современных условиях рыночных отношений в нашей стране предприятие имеет юридическую и экономическую самостоятельность. Эффективное управление производственной деятельностью предприятия все в большей степени зависит от уровня информационного обеспечения его отдельных подразделений и служб. Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации. Именно она помогает оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. Этого же требует и жесткая конкурентная борьба, и высокая динамика рынка. Все это невозможно без профессионально выстроенной системы среднесрочного управления, связанного со стратегией предприятия. На сегодняшний день немногие российские организации имеют управленческий и бухгалтерский учет поставленный таким образом, что содержащаяся в нем информация была бы пригодна для оперативного управления и финансового анализа. 1.2 Основные функции бюджетирования 1. Бюджетирование - это инструмент достижения целей компании[11] Прежде чем разработать план, нужно определить цели. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие. 2. Бюджетирование как инструмент планирования Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования. Бюджетное планирование - это самый детализированный уровень планирования, который представляет собой процесс подготовки отдельных бюджетов по структурным подразделениям, разработанных на основе утвержденных высшим руководством программ. Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия. Начав планировать, руководители, как правило, начинают более четко понимать свои цели, корректировать бюджеты. Точность планирования при этом повышается. Бюджетный баланс формируется на базе отчетных данных бухгалтерского учета на конкретную дату по принятым на предприятии субсчетам бухгалтерского учета. Он показывает, какими средствами финансирования располагает предприятие и как используются данные средства, а также дает возможность управления активами и пассивами предприятия, ускорения оборачиваемости текущих активов и пассивов, оптимизации структуры источников финансирования. Разработка бюджета решается по определенной логической схеме. Один из возможных вариантов такой схемы приведен на рисунке. Планирование и бюджетирование является неотъемлемой частью эффективного управления предприятиями. [13]В современных российских условиях ведения бизнеса все большее внимание уделяется бюджетированию как одной из составных частей планирования. В свою очередь планирование является главной частью системы контроллинга. Поэтому рассмотрение функций бюджетирования – планирования в рамках системы контроллинга является одной из важнейших задач управления предприятием в целом. Как показывает практика, предприятия, внедрившие систему бюджетирования, обеспечивают по разным оценкам прирост выручки от 10 до 15 %, повышая одновременно стабильность функционирования предприятия в целом.

Схема 1. Взаимосвязь бюджетов организации[12] 3. Бюджетирование - это управление с помощью бюджетов Главными инструментами технологии бюджетного управления являются три основных бюджета:

Планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления предприятием, обеспечивающего точной, полной и своевременной информацией высшее руководство. В бюджете предприятия находят свое отражение результаты планирования и контроля в виде плановых, ожидаемых и фактических данных и отклонение фактических показателей от плановых. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции и нестабильности, анализируется и контролируется работа предприятия. Поэтому бюджет служит важным инструментом руководства при разработке мероприятий по достижению целей предприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.