|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Итоговый тест по бухгалтерскому учёту1. Д 88 К 68 2. Д 70 К 68 3. Д 68 К 75 4. Д 75 К 70 31. Что из следующего не является характеристикой долгосрочных активов? 1. Предназначены не для перепродажи 2. Имеют срок полезной слежбы не менее 1 года 3. Обладают физической субстанцией 4. Используются в хозяйственной деятельности 32. Что из следующего наиболее соответствует описанию амортизации? 1. Физический износ основных средств 2. Постепенное устаревание (моральное) основных средств 3. Уменьшение стоимости основных средств в течение полезного срока 4. Распределение стоимости основных средств в течение полезного срока 33. Грузовик приобретён за 25000. Его срок полезной службы 6 лет. При использовании метода по сумме чисел, расходы на амортизацию за 5 год будут составлять: 1. 2000 2. 5000 3. 2381 4. 5952 34. Какая составляется проводка на получение краткосрочной ссуды банка? 1. Д 50 К 51 2. Д 51 К 90 3. Д 90 К 51 4. Д 76 К 90 35. К какому разделу баланса относятся МБП? 1. Основные средства 2. Денежные средства, расчёты и прочие активы 3. Запасы и затраты 36. Стоимость МБП погашается путём начисления износа в размере: 1. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью 2. 100% при передаче со склада в эксплуатацию 3. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью или 100% при передаче со склада в эксплуатацию 37. В учреждениях банка обязаны хранить свои денежные средства все предприятия, объединения, организации и учреждения вне зависимости от форм собственности, за исключением: 1. Торговых организаций 2. Предприятий, полностью принадлежащих иностранному лицу 3. Без исключения 38. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры: 1. Остаются в кассовой книге в случае подчисток или не оговоренных исправлений в первом экземпляре 2. Должны быть отрывными и служат для отчёта кассира 3. Должны быть отрывными и служат для представления их в учреждения банка 39. Предприятия могут иметь в своей кассе наличные деньги: 1. В пределах лимита, установленного для предприятий законом РФ 2. В пределах лимита, установленного учреждением банка по согласованию с руководством предприятия 3. В пределах лимита, установленного руководством предприятия 40. Ревизия кассы осуществляется: 1. Комиссией, которая назначается приказом руководителя предприятия 2. Комиссией в составе главного бухгалтера и кассира 3. Комиссией, состоящей из представителей трудового коллектива Вариант 3.1. Действующими нормативными документами обязанность по формированию учетной политики организации возлагается на: 1. главного бухгалтера организации 2. главного бухгалтера совместно с представителем юридической службы организациии. 3. руководителя организации. 2. МБП отражаются в одном из разделов баланса: 1. внеоборотные активы 2. оборотные активы 3. убытки 4. краткосрочные активы 3. Начислена премия рабочим основного производства за счет фонда потребления. Составлены бухгалтерские проводки: 1. Д20 К70 2. Д25 К70 3. Д88 К70 4. Выбрать сопоставляющие счета из перечисленных ниже счетов: «Расчетный счет» «Реализация продукции (работ, услуг)» «Прибыли и убытки» «Реализация и прочее выбытие основных средств» 5. На конец отчетного года счет 80, 81: 1. может иметь остаток 2. не должен иметь остатка 6. Готовая продукция отражается в балансе: 1. по фактической или нармотивной производственной себестоимости 2. по полной фактической себестоимости 3. по учетным ценам 7. Малое предприятие, не имеющее оснвных средств, выберает форму бухгалтерского учета: 1. мемореально- ордерную 2. журнально-ордерную 3. простую 4. «журнал-главная книга» 8. Исправить ошибочную запись методом «красное сторно» 2) 35 000 – ошибочная запись 25 000 – правильная запись

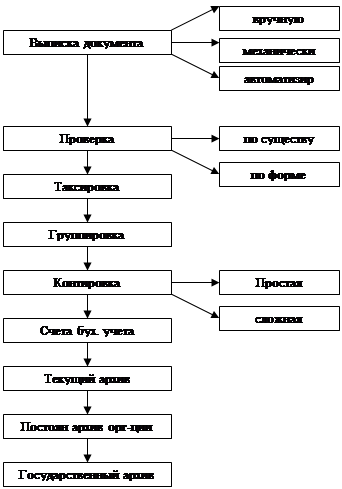

9. Назвать пропущенные требования, предъявляемые к балансу: 1. правдивость 2. ________________ 3. единство 4. ________________ 5. ясность 10. Суммы, внесенные в бюджет в виде штрафных санкций списываются на счет: 1. 81 2. 80 3. 87 11. Какой способ оценки материалов в большей степени уменьшает прибыль в период инфляции: 1. по средней себестоимости 2. по себестоимости первых по времени закупок 3. по себестоимости последних по времени закупок 12. Дополните схему документооборота:

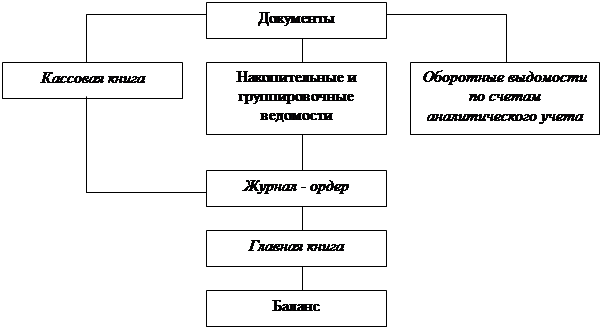

13. Результат выбытия объекта основных средств при списаниивследствие непригодности к дальнейшей эксплуатации отражается по дебету счета: 1. 80 2. 81 3. 88 14. В кассовых и банковских документах: 1. исправления не допускаются 2. неоговоренные исправления не допускаются 3. исправления допускаются 15. Бухгалтерская отчетность составляется организацией: 1. ежемесячно 2. ежеквартально 3. один раз в год 16. Дополните схему журнально-ордерной формы учета:

17. Исправить ошибочную запись корректурным методом: 2) 35 000 – ошибочная запись 25 000 – правильная запись

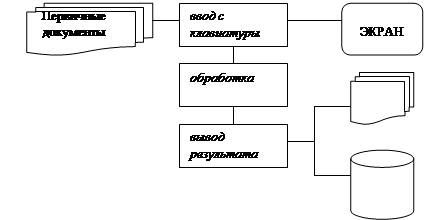

18. Начисление амортизации по нематериальным активам относится на 1. себестоимость 2. финансовые результаты 3. прибыль после налогообложения 19. Начисление арендодателем износа по зданию, переданному в текущую аренду отражается проводкой: 1. Д80 К02 2. Д26 К02 3. Д20 К02 20. В 1996 году при составлении бухгалтерского отчета за первое полугодие дебиторская задолженность отражается: 1. во втором разделе актива баланса 2. в третьем разделе актива баланса 3. во втором разделе актива баланса с подразделением в зависимости от ожидаемого срока погашения 21. Может ли счет 62 иметь кредитовый остаток: 1. может 2. не может 22. Контроль за правильным ведением кассовой книги возлагается на: 1. кассира 2. директора предприятия 3. главного бухгалтера 23. Организация имеет на 1999 год следующие остатки на счетах: Материалы: нач. 55 000, кон. 65 000 Основное производство: нач. 96 000, кон. 80 000 Готовая продукция: нач. 50 000, кон. 85 000 В течение 1999 года были следующие затраты: Куплено прямых материалов: 400 000 Прямые трудовые затраты: 220 000 Общепроизводственные затраты: 330 000 Себестоимость произведенной продукции 199 году была: 1. 921 000 2. 956 000 3. 966 000 24. Прибыли и убытки по операциям прошлых лет, выявленные в отчетном году, отражаются на счете: 1. 80 2. 87 3. 88 25. Организация отражает на расчетном счете выписанные расчетные документы: 1. в день выписки документов 2. в день совершения операции банком 3. в день сдачи документов в банк 26. Стоимость МБП погашается путем начисления износа в размере: 1. 100% при передаче со склада в эксплуатацию 2. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью 3. 50% при передаче со склада в эксплуатацию и 50% при выбытии за полной непригодностью или 100% при передаче со склада в эксплуатацию 27. Основанием для совершения хозяйственных операций являются документы: 1. распорядительные 2. оправдательные 3. разовые 4. накопительные 5. внутренние 28. Дополните схему автоматизированной формы учета:

29. Результат выбытия объекта основных средств при списании вследствие безвозмездной передачи отражается по дебету счета: 1. 80 2. 81, 88, 87 3. 86 30. Выбрать обозначение изменений баланса для операций, вызывающих равновеликое увеличение актива и пассива баланса: 1. А+а-а=П 2. П+п-п=А 3. А+а=П+п; а=п 4. А-а=П-п; а=п 31. Максимальная ставка подоходного налога с физических лиц составляет: 1. 20% 2. 30% 3. 40% 32. Отразить на счете «Прибыли и убытки» свернутое сальдо, если на начало отчетного периода прибыль – 10 000 тыс.руб., убыток 8 000 тыс.руб.

33. Начислена амортизация (износ) основных средств, используемых на участке усвоения производства новых видов продукции. Составлены бухгалтерские проводки: 1. Д25 К02 2. Д20 К02 3. Д31 К02 34. Поступили на расчетный счет платежи за неотгруженную продукцию. Составлены проводки: 1. Д51 К83 2. Д51 К76 3. Д51 К64 35. При исчислении подоходного налога с заработной платы штатных работников предприятия налогооблагаемая база уменьшается на: 1. выплаты работников в Пенсионный фонд в размере 1% от начисленной суммы заработной платы 2. документально подтвержденные затраты материального характера, произведенные работником 3. суммы компенсационных выплат по командировочным расходам 36. Пособие по временной нетрудоспособности, выплачиваемое работнику орг: 1. Включается в совокупный доход в целях обложения подоходным налогом 2. Не включается в совокупный доход и не облагается подоходным налогом 37. Назвать пропущенные элементы метода бухгалтерского учета: 1. Документация 2. ___Инвентаризация_________ 3. Оценка и ____калькуляция____ 4. Счета и двойная запись 5. ____Баланс____ и отчетность 38. Выявлены испорченные материалы в результате стихийных бедствий. Источник списания потерь: 1. Д26 К10 2. Д80 К10 3. Д81 К10 39. На каком основании банк может списывать со счетов организации средства: 1. по усмотрению банка 2. на основании расчетных документов, выставленные в банк получателем средств 3. по распоряжению владельцев счетов, налоговых органов; в случаях, предусмотренных законодательством 40. Проверка имущества путем сличения нутуральных остатков с данными текущего учета, обеспечивающая контроль за сохранностью собственности и доставерность учетных данных, называется ______инвентаризация_____. Вариант 43. Требования глав. буха по документальному оформлению хоз. операций и предоставлению в бухгалтерию необходимых сведений обязательны для: 1. Всех работников орг. 2. Работников бухгалтерии 3. Всех работников орг., кроме руководителя 4. Главный бух. назначается на должность и освобождается от должности: 1. По решению суда 2. Руководителем орг. 3. Учредительным собранием 7. В бух. учете орг. текущие затраты на производство продукции и капитальные вложения учитываются: 1. раздельно 2. вместе 3. вместе или раздельно 12. Создание в установленном порядке в конце отчетного года резервов сомнительных долгов по расчетам с другими организациями за продукцию, товары, работы, услуги производится за счет: 1. чистой прибыли организации 2. издержек производства или обращения 3. финансовых результатов 16. На конец отчетного года счет 88: 1. Может иметь остаток 2. Не должен иметь остатка 24. Убыток, полученный предприятием в результате безвозмездной передачи основных средств: 1. Не уменьшает налогооблагаемую прибыль 2. Уменьшает налогооблагаемую прибыль |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»