|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

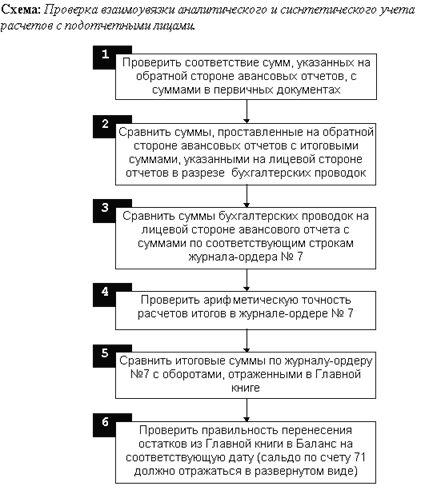

Реферат: Аудит расчетов с подотчетными лицами5. "О порядке возмещения командированным работникам затрат за пользование постельными принадлежностями в поездах". Письмо Минфина РФ от 12.05.92 N 30 6. "О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу". Письмо Минтруда РФ, Минфина РФ от 17.05.96 N 1037-ИХ 7. "О порядке исчисления и уплаты налога на добавленную стоимость". Инструкция Госналогслужбы РФ от 11.10.95 N 39 (ред. от 29.12.97) 8. “О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов”. Положение ЦБР от 25.06.97 № 62 9. "О предельных нормах возмещения расходов по найму жилого помещения при краткосрочных командировках на территории ряда зарубежных стран". Письмо Минфина РФ от 13 февраля 1997 г. N 14 10. "О размерах выплаты суточных при краткосрочных командировках на территории ряда зарубежных стран". Письмо Минфина РФ от 27.12.96 N 110 11. "О размерах и порядке выплаты суточных при краткосрочных командировках на территории иностранных государств". Письмо Минфина РФ от 16.12.93 N 11-02/49 (ред. от 29.03.96) 12. "О служебных командировках в пределах СССР". Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 N 62 13. "Об изменении норм возмещения командировочных расходов с учетом изменения индекса цен". Письмо Минфина РФ от 27.07.92 N 61 (ред. от 27.05.96) 14. "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами". Указание ЦБ РФ от 07.10.98 N 375-У 15. "Об утверждении правил об условиях труда советских работников за границей". Постановление Госкомтруда СССР от 25.12.74 N 365 (ред. от 20.08.92) 16. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержден ПРИКАЗОМ Минфина СССР от 01.11.91 N 56 (ред. от 17.02.97) 17. "По применению закона Российской Федерации "О подоходном налоге с физических лиц". Инструкция Госналогслужбы РФ от 29.06.95 N 35 (ред. от 08.12.97) 18. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 05.08.92 N 552 (ред. от 31.12.97) 19. Порядок ведения кассовых операций в российской федерации. Утвержден Решением Совета Директоров Центрального Банка России от 22 сентября 1993 г. N 40 20. «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте». Положение по бухгалтерскому учету (утверждено приказом Минфина РФ от 13.06.95 N 50) 21. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: Учебно-практическое пособие. — М.: Дело и сервис, 1998. — 464 с. 22. Аудит: Учебник/ Под ред. Подольского В.И. — М.: Аудит, 1997. — 432 с. 23. Барышников Н.П. Организация и методика проведения общего аудита. — 4 изд., перераб. и доп. — М.: ФИЛИНЪ, 1998. — 528 с. 24. Бухгалтеру и аудитору: Справочное пособие, Т.1,2 — СПб, 1997 25. Воронов В.В. и др. Общий аудит. Законодательная и нормативная база, практика, рекомендации и методика осуществлени — М.: Международная школа управления «Интенсив» РАГС, Издательство «ДИС», 1997 г. — 544 с. 26. Камышанов П.И. Практическое пособие по аудиту — 2-е изд. М.: ИНФРА, 1998 27. Кирилишин И.М. Расчеты по командировкам. Анализ типичных ошибок и нестандартных ситуаций// Главбух — 1994 — № 9 28. Клонотовская С.Г., Чепуренко А.В. Актуальные вопросы учета и налогообложения расходов по загранкомандировкам// Главбух -–1997 — № 8 29. Максимова Л.Н. Типичные нарушения при осуществлении расчетов с подотчетными лицами// Главбух — 1998 — № 9 30. Сотникова Л. Аудит хозяйственных операций: методы и процедуры// Аудит и налогоообложение — 1997 — № 8 31. Талье И.К и др. Операции по счетам 71 и 73 — М.: Информационно-издательский дом «ФИЛИНЪ», 1996. — 112 с. Приложение 1 Таблица 1. Методы контроля для выявления типичных нарушений расчетов с подотчетными лицами

Таблица 1 (продолжение)

Методы сбора аудиторских доказательств: 1. Наблюдение или участие в инвентаризации; 2. Наблюдение за выполнением хозяйственных или бухгалтерских операций; 3. Устный опрос; 4. Получение письменных подтверждений; 5. Проверка документов, полученных клиентом от третьих лиц; 6. Проверка документов, подготовленных на предприятии клиента; 7. Проверка арифметических расчетов; 8. Анализ. Приложение 2 Таблица 2. Вопросник для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами

Таблица 3. Карточка проверка по форме расчетов с подотчетными лицами

[2] - ПОЛОЖЕНИЕ О БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, утверждено ПРИКАЗОМ Минфина РФ от 26.12.94 N 170 [5] - ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ. Утвержден Решением овета Директоров Центрального Банка России от 22 сентября 1993 г. N 40 [11] - ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ. Утвержден Решением Совета Директоров Центрального Банка России от 22 сентября 1993 г. N 40 [14] - ПОСТАНОВЛЕНИЕ Госкомтруда СССР от 25.12.74 N 365 (ред. от 20.08.92) "ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОБ УСЛОВИЯХ ТРУДА СОВЕТСКИХ РАБОТНИКОВ ЗА ГРАНИЦЕЙ" Приложение 4 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»