|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

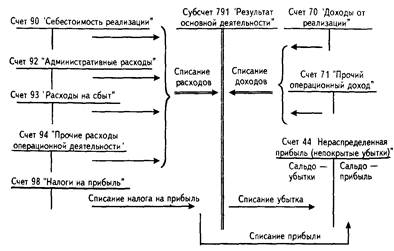

Реферат: Амортизационные отчисления основных средствК доходам и затратам принадлежат: 1) доходы от предоставления отдельного имущества в аренду; 2) штрафы, пени, неустойки и прочие виды санкций за нарушение условий хозяйственных договоров, признанные должниками, ( кроме санкций и пени за несвоевременную оплату, которая. подлежит внесению в бюджет, во внебюджетные и государственные целевые фонды), а также суммы возмещения причиненных убытков. 3) доходы, полученные на территории Украины и за ее пределами от долевого участия в деятельности иных предприятий, дивиденды по акциям, облигациям и другим ценным бумагам, и от других доходных активов, которые принадлежат предприятию; 4) доходы и затраты от переоценки производственных запасов готовой продукции и товаров, кроме случаев, когда она проводится по решению правительства; 5) доходы от предоставления коммерческого кредита; 6) выручка от продажи иностранной валюты и затраты на ее приобретение; 7) убытки и недостачи товарно-материальных ценностей свыше нормы естественной убыли в том случае, когда виновники не установлены или во взыскании с виновников отказано судом а также их излишки; 8) затраты за аннулированными производственными заказами а также затраты на производство, которое не дало продукции, 9) затраты на содержание законсервированных производственных мощностей и объектов, кроме затрат, которые возмещаются за счет иных источников; 10)некомпенсированные виновными убытки от простоев по внутренним и внешним причинам, а также оплата работникам времени вынужденного прогула; 11)судебные затраты и арбитражные сборы; 12)суммы кредиторской (между предприятиями негосударственных форм собственности) и дебиторской задолженности, по которым прошел срок давности; 13). прибыли и доходы по операциям прошедших лет, выявленных в данном году и др. 14)некомпенсированные убытки от пожаров, аварий и других экстремальных ситуаций; К внереализационным доходам и убыткам относятся : -курсовые разницы по валютным счетам и операциям в иностранной валюте; -дивиденты по акциям, облигациям и лругим ценным бумагам. которые принадлежат предприятию; -разного вида санкции и штрафы; -другие доходов не связанные с производственной деятельностью. Финансовые результаты по видам деятельности, вследствие которых они возникают, подразделяются на: прибыль (убытки) от обычной деятельности и чрезвычайных событий. Под обычной деятельностью понимают любую деятельность предприятия, а также операции, обеспечивающие ее или возникающие вследствие осуществления такой деятельности. Примерами обычной деятельности являются производство и реализация продукции, расчеты с поставщиками и покупателями, работниками, банковскими учреждениями и др. В качестве сопровождающих к обычной деятельности относятся такие операции, как переоценка активов, списание обесцененных запасов, курсовые разницы, экономические санкции за нарушение договорных обязательств или налогового законодательства и др. Обычная деятельность подразделяется на: операционную и прочую (инвестиционную и финансовую). Под операционной деятельностью понимают основную деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Основная деятельность — это деятельность, связанная с производством или реализацией продукции (товаров, работ, услуг), являющаяся определяющей целью создания предприятия и обеспечивающая основную часть его дохода. Так, для производственного предприятия такой деятельностью является приобретение производственных запасов (сырья, материалов, топлива и др.), изготовление и реализация готовой продукции; для торгового предприятия — приобретение и реализация товаров и т.д. Расходы, связанные с основной деятельностью, различают по функциям — производство, управление, сбыт. Они отражаются на таких счетах, как 90 "Себестоимость реализации", 92 "Административные расходы", 93 "Расходы на сбыт", 94 "Прочие расходы операционной деятельности". Инвестиционная деятельность — приобретение и реализация необоротных активов, а также тех финансовых инвестиций, которые не являются составляющей эквивалентов денежных средств (например, инвестиции в ассоциированные или дочерние предприятия, совместная деятельность и др.). Под финансовой деятельностью понимают деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала. В Положении (стандарте) бухгалтерского учета 3 дано определение дохода (убытка) за отчетный период. Доходы и расходы приводят в отчете о финансовых результатах с целью определения чистой прибыли или убытка отчетного периода (кроме случаев, когда соответствующие положения (стандарты) предусматривают исключение и этого правила). В статье "Доход (выручка) от реализации продукции (товаров, работ,услуг)" отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, то есть без вычета предоставленных скидок, возврата проданных товаров и налогов с продажи (налога на добавленную стоимость, акцизного сбора и тому подобное). В статье "Налог на добавленную стоимость" отражается сумма налога на добавленную стоимость, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг). В статье "Акцизный сбор" предприятия-плательщики акцизного сбора отражают сумму, которая учтена в составе дохода (выручки) от реализации продукции (товаров, работ, услуг). Предприятия, которые платят другие сборы или налоги с оборота, показывают их сумму в свободной строке отчета о финансовых результатах. В статье "Другие вычеты из дохода" отражаются предоставленные скидки,возврат товаров и прочие суммы, которые подлежат вычету из дохода (выручки) от реализации продукции (товаров, работ, услуг). Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычитания из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и тому подобное. В статье "Себестоимость реализованной продукции (товаров, работ, услуг)" показывается производственная себестоимость реализованной продукции (работ, услуг) или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется в соответствии с Положениями (стандартами) бухгалтерского учета 9 "Запасы", 16 "Расходы". Валовый доход (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг). В статье "Другие операционные доходы" отражаются суммы других доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов, доход от реализации оборотных активов (кроме финансовых инвестиций) и тому подобное. В статье "Административные расходы" отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия. В статье "Расходы на сбыт" отражаются расходы предприятия, связанные с реализацией продукции (товаров),— расходы на содержание подразделений, занимающихся сбытом продукции (товаров), рекламу, доставку продукции потребителям и тому подобное. В статье "Другие операционные расходы" отражаются себестоимость реализованных производственных запасов; сомнительные (безнадежные) долги и потеря от обесценивания запасов; потери от операционных курсовых разниц, признанные экономические санкции, отчисления для обеспечения последующих операционных расходов, а также все другие расходы, которые возникают в процессе операционной деятельности предприятия (кроме расходов, включаемых в себестоимость продукции, товаров, работ, услуг). Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валового дохода (убытка), другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов. В статье "Доход от участия в капитале" отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале. В статье "Другие финансовые доходы" показываются дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале). В статье "Другие доходы" показывается доход от реализации финансовых инвестиций, необоротных активов и имущественных комплексов; доход от неоперационных курсовых разниц и прочие доходы, которые возникают в процессе обычной деятельности, но не связаны с операционной деятельностью предприятия. В статье "Финансовые расходы" показываются расходы на проценты и прочие расходы предприятия, связанные с привлечением заемного капитала. В статье "Потери от участия в капитале" отображается убыток, вызванный инвестициями в ассоциированные, дочерние или совместные предприятия, учет которых проводится методом участия в капитале. В статье "Другие расходы" отображаются себестоимость реализации финансовых инвестиций, необоротных активов, имущественных комплексов; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; другие расходы, возникающие в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия. Прибыль (убыток) от обычной деятельности для налогообложения определяется как алгебраическая сумма прибыли (убытка) от основной деятельности, финансовых и других доходов (прибыли), финансовых и других расходов (убытков). В статье "Налоги на прибыль" показывается сумма налогов на прибыль от обычной деятельности, определенная в соответствии с Положением (стандартом) бухгалтерского учета 17 "Налог на прибыль". Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности для налогообложения и суммой налогов на прибыль. Убыток от обычной деятельности равен убытку от обычной деятельности для налогообложения и сумме налогов на прибыль. В статьях "Чрезвычайные доходы" и "Чрезвычайные расходы" отражаются соответственно: неоплаченные убытки от чрезвычайных событий (стихийного бедствия, пожаров, техно-генных аварий и тому подобное), включая расхо ды на предотвращение возникновения потерь от стихийного бедствия и техногенных аварий, определенных за вычетом суммы страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников, доходы или убытки от других событий и операций, которые отвечают определению чрезвычайных событий, приведенных в этом Положении (стандарте). Убытки от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности вследствие этих убытков. Содержание и стоимостная оценка доходов или расходов от каждого чрезвычайного события следует отдельно раскрывать в примечаниях к финансовым отчетам. В статье "Налоги на чрезвычайную прибыль" отражается сумма налогов, подлежащая к уплате с прибыли от чрезвычайных событий. Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов на чрезвычайную прибыль. Для определения чистого дохода (выручки) от реализации продукции, необходимо: ЧД=Доход от реализ.-(НДС+Акц.сбор+Др.сборы+Другие затраты). Валовую прибыль рассчитывают по следующей схеме: ВП=Чистый доход-Себестоимость продукции. Себестоимость продукции=Остаток незаверш. произв-ва на начало периода + Затраты на производство в отчетном периоде – Остаток незаверш.произв-ва на конец периода. Расчет финансового результата –прибыли (убытков) от обычной деятельности до налогообложения: Фр=Фр от операц.д-ти+[(доход от участия в капмтале + друг. фин. доходы + др. доходы)- фин.затраты+затраты от участия в капитале + др. затраты]. Расчет финансового разультата (прибыли, убытка) от обычной деятельности: П(У)=П (У) от обычной д-ти – Налог на прибыль. Расчет чистой прибыли (убытков): ЧП(У)=Фин. результат от обычной д-ти (прибыль или убыток) +/-доход от необычной д-ти +/-Налог на прибыль +/- Затраты +/-Уменьшение налога на прибыль на затраты от необычной д-ти. Исходя из классификации доходов и затрат по видам деятельности и функциям и построена система счетов бухгалтерского учета для отражения формирования финансовьк результатов деятельности предприятия и определения чистой прибыли (убытка) отчетного периода, а также составления Отчета о финансовьк результатах (см. гл. 18 "Финансовая отчетность"). Для обобщения информации о финансовьк результатах от обычной деятельности и чрезвычайньк событий Планом счетов бухгалтерского учета предусмотрен счет 79 "Финансовые результаты", который ведется по субсчетам: 791 "Результат основной деятельности"; 792 "Результат финансовых операций"; 793 "Результат от прочей обычной деятельности"; 794 "Результат от чрезвычайных событий". По кредиту счета 79 "Финансовые результаты" и его субсчетов отражаются суммы в порядке закрытия счетов учета доходов, а по дебету — суммы в порядке закрытия счетов учета расходов, а также причитающаяся сумма начисленного налога на прибыль. На кредите субъекта 791 "Результат основной деятельности" отражается сумма доходов от реализации готовой продукции, товаров, работ, услуг и прочей операционной деятельности в корреспонденции с дебетом счетов: 70 "Доходы от реализации"; 71 "Прочий операционный доход". На дебет субсчета 791 "Результат основной деятельности" в порядке закрытия счетов в конце отчетного периода списывают: — себестоимость реализованной готовой продукции, товаров, услуг (с кредита счета 90 "Себестоимость реализаии"); — административные расходы (с кредита счета 92 "Административные расходы"); — расходы на сбыт (с кредита счета 93 "Расходы на сбыт"); — прочие операционные расходы (с кредита счета 94 "Прочие расходы операционной деятельности"); — причитающаяся по данным бухгалтерского учета сумма налога на прибыль от обычной деятельности (с кредита субсчета 981 "Налоги на прибыль от обычной деятельности"). Путем сопоставления на субсчете 791 "Результаты основной деятельности" кредитового оборота (общая сумма полученных доходов от реализации и прочий операционный доход) с дебетовым оборотом (общая сумма операционньк расходов с учетом суммы налога на прибыль от обычной деятельности) определяют финансовый результат (прибыль, убыток) от основной деятельности предприятия. Исчисленная сумма финансового результата от основной деятельности списывается на счет 44 "Нераспределенная прибыль (непокрытые убытки)" записью: — на сумму полученной прибыли: Д-т сч. 79, субсчет 791 "Результат основной деятельности", К-т сч. 44, субсчет 441 "Прибыль нераспределенная"; — на сумму убытка: Д-т сч. 44, субсчет 442 "Непокрытые убытки", К-т сч. 79, субсчет 791 "Результат основной деятельности". Формирование финансовых результатов основной деятельности в системе счетов можно представить следующей схемой:

Субсчет 792 "Результат финансовых операции" предназначен для определения финансовых результатов (прибыли, убытка) от финансовых операций предприятия. На кредит данного субсчета списывают: а) в корреспонденции с дебетом 72 "Доход от участия в капитале" — доход от участия в капитале (доход от инвестиций в ассоциированные предприятия, доход от совместной деятельности, доход от инвестиций в дочерние предприятия); б) в корреспонденции с дебетом счета 73 "Прочие финансовые доходы" — прочие финансовые доходы (дивиденды полученные, проценты полученные, прочие доходы от финансовых операций). На дебет субсчета 792 "Результат финансовых операций" списывают: а) в корреспонденции с кредитом счета 95 "Финансовые расходы" — финансовые расходы (начисленные проценты за пользование кредитами банков, по договорам кредитования, финансового лизинга; расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг) и др.; б) в корреспонденции с кредитом счета 96 "Потери от участия в капитале" — потери от инвестиций в ассоциированные предприятия, от совместной деятельности, от инвестиций в дочерние предприятия. По данным субсчета 793 "Результат от прочей обычной деятельности" определяют финансовый результат (прибыль, убыток) от прочей обычной деятельности. На кредит субсчета 793 в корреспонденции с дебетом счета 74 "Прочие доходы" списывают доходы от инвестиционной и прочей обычной деятельности предприятия (доходы от реализации финансовых инвестиций, от реализации необоротных ак-гивов, имущественных комплексов, доходы от неоперационной курсовой разницы, бесплатно полученных активов, прочие доводы от обычной деятельности — от списания кредиторской задолженности после окончания срока исковой давности, от стоимости отрицательного гудвилла, признанного доходом и др.). На дебет субсчета 793 "Результат от прочей обычной деятельности" в корреспонденции с кредитом счета 97 "Прочие расходы" списывают расходы, которые возникли в процессе обычной деятельности (кроме финансовых расходов), но которые не связаны с производством или реализацией основной продукции (товаров) и услуг, а также расходы страховой деятельности (себестоимость реализованных финансовых инвестиций, необоротных активов, имущественных комплексов, потери от неоперационных курсовых разниц, от уценки необоротных активов и финансовых инвестиций, от списания не оборотных активов и прочие расходы обычной деятельности). По данньм субсчета 794 "Результаты чрезвычайных событий" определяется прибыль (убыток) от чрезвычайных событий. На кредит данного субсчета в корреспонденции с дебетом счета 75 "Чрезвычайные доходы" списывают доходы, полученные от чрезвычайных событий (суммы возмещенных убытков от чрезвычайных событий), а на дебет — в корреспонденции с кредитом счета 99 "Чрезвычайные потери" — потери от чрезвычайных событий (потери от стихийных бедствий, техноген-ных катастроф и аварий и прочих чрезвычайных потерь). Ставки налога на прибыль, объекты налогообложения и порядок исчисления налогооблагаемой прибыли, порядок начисления и уплаты налога, обязанности и ответственность плательщика регламентируются Законом Украины "О налогообложении прибыли предприятий", утвержденным постановлением Верховной Рады Украины от 22.05.97 № 283 и Положением (стандартом) бухгалтерского учета 3 "Отчет о финансовых результатах". Учет налога на прибыль ведется на счете 98 "Налог на прибыль" по субсчетам: |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.