|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Банковский контроль и надзорВ 2008 году сохранилась тенденция предыдущих лет к сокращению общего количества зарегистрированных кредитных организаций. За 2008 год обще количество зарегистрированных кредитных организаций сократилось с 1296 до 1228, или на 5,2% по сравнению с 3,6% за 2007 год (с 1345 до 1296). Количество действующих кредитных организаций, имеющих лицензию на осуществление банковских операций, в 2008 году в сравнении с предыдущим годом также сократилось— c 1136 (1092 банка и 44 небанковские кредитные организации) до 1108 (1058 банков и 50 небанковских кредитных организаций). В отчетном году было зарегистрировано 13 вновь созданных кредитных организаций, в том числе 8 банков и 5 небанковских кредитных организаций, против 12 кредитных организаций за 2007 год (8 банков и 4 небанковские кредитные организации). Из общего числа банков, вновь зарегистрированных в 2008 году, 5 контролируются иностранным капиталом. За 2008 год 37 банков, или 3,3% от общего количества действующих кредитных организаций, расширили свою деятельность путем получения дополнительных лицензий (при этом 10 банкам были выданы несколько видов лицензий), из них: - 8 банкам выданы генеральные лицензии; - 10 банкам - лицензии на привлечение во вклады и размещение драгоценных металлов, в том числе 3 банкам такие лицензии были выданы наряду с генеральной лицензией; - 7 банкам - лицензии на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц), которые выдавались наряду с лицензией на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте; - 13 банкам - лицензии на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте; 6банкам— участникам системы страхования вкладов, имевшим лицензию на привлечение во вклады денежных средств физических лиц в рублях, была выдана также лицензия на проведение соответствующих операций в иностранной валюте; - 3 банкам были заменены лицензии в связи со снятием имевшихся в их лицензиях ограничений на осуществление банковских операций. Банковский надзор может быть двух видов: прямой (превентивный) и инспектирование (контрактный), на практике преобладает сочетание того и другого методов (рис.2).

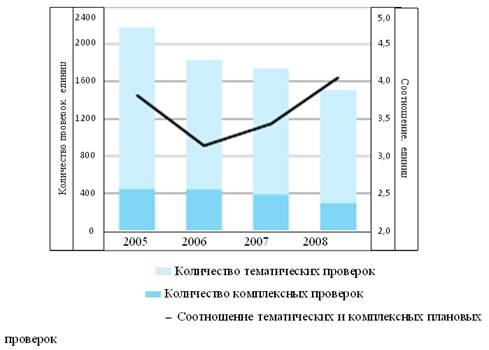

Рис.2. Виды банковского надзора Контроль над работой банков осуществляется для того, чтобы обеспечить устойчивость отдельных банков, и предусматривает целостный и непрерывный надзор за работой каждого банка в соответствии с действующим законодательством и инструкциями. Банковский надзор прямого (превентильного) регулирования деятельности коммерческих банков в России представлены на рисунке 1. Центральный банк выдает банковскую лицензию юридическим лицам на проведение банковских операций. Лицензирование становится средством, с помощью которого ЦБ определяет возможности создаваемых кредитных институтов, позволяющие им осуществлять банковскую деятельность. Важный этап надзорной деятельности — дистанционный (документарный) надзор, т.е. проверка отчетности, которую представляют банки. Симановский А.Ю. называет данный вид офсайт надзор [24; с. 4]. Дистанционное наблюдение - это наблюдение за деятельностью кредитных организаций на основе представленных ею банковских и, в частности, бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т.п.) [8; с. 206]. В 2008 году ЦБ РФ назначил кураторов практически во всех крупных и средних банках. Основными задачами кураторов – формирование чёткого представления о характере бизнеса и профиле рисков в курируемой кредитной организации, постоянный мониторинг ее деятельности []. Постоянный контроль за отчетностью позволяет органам надзора заранее выявить проблемы, которые могут вызвать риск неплатежеспособности банков, их банкротство. Серьезные нарекания вызывает качество представляемых отчетов. Их анализ свидетельствует о нарушении коммерческими банками и их филиалами правил ведения учета и проведения операций по счетам. Так, в отчетах коммерческих банков имеются нарушения в части неполного начисления износа на основные средства, малоценные и быстроизнашивающиеся предметы [19; с.11]. Большинство банков нарушают требования о ежемесячном начислении процентов по выданным кредитам согласно положению, разработанному ЦБ РФ. Имеются нарушения, когда фонды, созданные банками, используются не по целевому назначению. Обо всех этих и других нарушениях, допущенных в деятельности кредитных организаций, сообщалось в рекламационных письмах ЦБ РФ по результатам сдачи годовых отчетов коммерческими банками. Второй вид банковского надзора – контрактный (онсайт надзор). Контактный надзор - это проверки деятельности кредитных организаций с выходом на места их расположения и изучением всех запрашиваемых группой инспекторов банковских документов. Инспектирование кредитных организаций осуществляется по определённой схеме, представленной в приложении 1. Общая цель инспектирования состоит в том, чтобы Банк России получил информацию о реальном положении кредитной организации. Эта общая цель включает две конкретные цели. Во-первых, в процессе инспектирования следует выяснить состояние кредитной организации и ее перспективы и, во-вторых, нужно собрать и проанализировать информацию, которая позволяет сделать вывод о том, какое влияние она оказывает на другие кредитные организации. Каждая из целей делится на частные, определенные в законе: это соблюдение законов и других нормативных актов, экономических нормативов и правил бухгалтерского учета и отчетности. Инспекционные проверки проводятся специалистами целого ряда подразделений Центрального банка: Сводного экономического департамента (в части проверок выполнения обязательных резервных требований), Департамента эмиссионно-кассовых операций (проверка кассовых операций), Департамента банковского регулирования и надзора, Главной инспекции кредитных организаций, Департамента лицензирования деятельности и финансового оздоровления кредитных организаций и др. Кроме того, при подготовке к проверке инспекторы знакомятся с информацией о банке, накапливаемой во многих подразделениях Центрального банка, чтобы прийти в банк уже подготовленными. Эта система взаимодействия подразделений отлаживалась в Банке России в течение нескольких лет. Соответственно этим целям следует различать два общих объекта инспектирования: а) кредитная организация как таковая; б) системные связи кредитных организаций. В каждом из этих объектов в соответствии с частными целями можно выделить три предмета инспектирования банковской деятельности: а) правовые отношения; б) финансовые отношения; в) бухгалтерских учет и отчетность. Из общего числа проверок (1510), проведенных в кредитных организациях (их филиалах), 299 (19,8%) были комплексными и 1211 (80,2%)- тематическими (рис.3). По данным видно, что из года в год число проверок сокращается, так в 2007 году было проведено 1742 проверки, из которых 393 (22,6%) были комплексными, 1349 (77,4%)— тематическими. В 2006 году Изменилось и соотношение проверок, так увеличивается доля тематических проверок, а комплексных - уменьшается. Эта тенденция наблюдается с 2006 года.

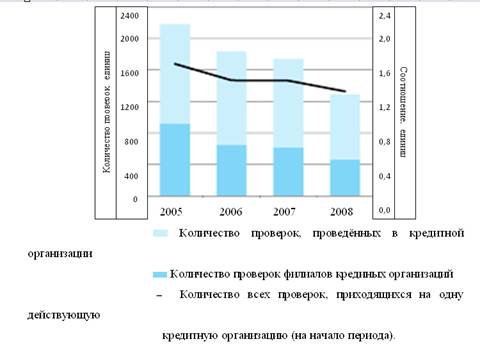

Рис.3. Динамика тематических и косплексных инспекционных проверок При этом в рамках комплексных проверок кредитных организаций в 2008 году было проведено 67 проверок их филиалов и 402 тематические проверки (из них 44 в филиалах Сбербанка России ОАО, где проводились только тематические проверки), а в 2007 году – 97 комплексных проверок и 520 тематических (из них 87— в филиалах Сбербанка России ОАО). Всего в 2008 году проверки были проведены в 824 кредитных организациях, что на 4,8 % меньше, чем в 2007 год у (866). Это 72,5% от количества действующих на 1.01.2008 кредитных организаций. 462 проверки были проведены в филиалах кредитных организаций (13,4% от количества действующих на 1.01.2008 филиалов кредитных организаций), что меньше по сравнению с 2007 годом (609) на 24,1 %. Сюда включаются 44 филиала Сбербанка России ОАО (5,4% от количества действующих на 1.01.2008 филиалов Сбербанка России ОАО), меньше по сравнению с 2007 годом (84), меньше на 47,6 %(рис. 4).

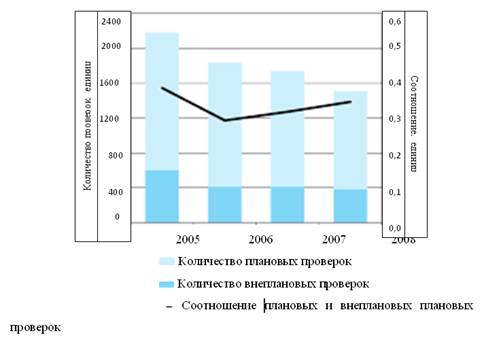

Рис.4. Динамика инспекционной нагрузки на кредитные организации В отчетном году продолжилась сложившаяся в последние годы тенденция снижения инспекционной нагрузки на кредитные организации, что отразилось как в уменьшении общего количества проверок, так и в изменении соотношения плановых и внеплановых проверок в пользу плановых. В соответствии со Сводным планом комплексных и тематических проверок кредитных организаций (их филиалов) на 2008 год проведена 1121 проверка, или 74 % от общего количества проведенных проверок (рис.5 ). Из них 691— в кредитных организациях, 41— в филиалах Сберегательного банка Российской Федерации, 385— в филиалах других кредитных организаций, 4— во внутренних структурных подразделениях кредитных организаций. В 2007 году было проведено по плану 1322 проверки (76 % от общего количества проведённых проверок), что на 15,55 больше, чем в 2008 году. Из них 726— в кредитных организациях, 511— в филиалах кредитных организаций, 85— в филиалах Сберегательного банка Российской Федерации. В 2008 году было проведено 205 плановых межрегиональных проверок кредитных организаций (их филиалов), что на 18,5 % больше, чем в 2007 году.

Рис.5. Динамка плановых и внеплановых инспекционных проверок В рамках обеспечения функционирования системы страхования вкладов, гарантирования защиты прав и законных интересов вкладчиков банков проведены 92 плановые проверки банков — участников системы страхования вкладов с участием представителей государственной корпорации “Агентство по страхованию вкладов”, что на 29,8 % меньше, чем в 2007 году (131). На внеплановой основе в 2008 году уполномоченными представителями Банка России проведено 389 проверок (26 % от общего количества проведенных проверок). По сравнению с 2007 годом на 7,45 меньше (420 проверок). Из общего числа внеплановых проверок в 2008 году 98 проверок (25,2 % от их общего количества) были проведены на основании решений руководства Банка России, сто также меньше, чем в 2007 году на 101%. Основная часть внеплановых проверок (291 или 74,8% от общего количества внеплановых проверок) была проведена по решению руководителей территориальных учреждений Банка России. В связи с увеличением уставного капитала кредитной организации более чем на 20% от ранее зарегистрированного размера проведено 246 проверок, ходатайствами кредитных организаций о расширении деятельности— 24 проверки. В связи с осуществлением мер по предупреждению несостоятельности (банкротства) проведено 17 проверок, что больше по сравнению с 2007 годом (4 проверки). Проведены 4 проверки соответствия активов, предоставляемых банками в обеспечение кредитов Банка России. В ходе проведенных в 2008 году проверок выявлены 16997 нарушений в деятельности кредитных организаций и филиалов (таблица 2). Таблица 2 Нарушения в деятельности кредитных организаций [17; 18]

Наибольшее количество нарушений касается требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма— 4651, или 27,4% от общего числа нарушений. Значительную часть составили нарушения при проведении кредитных операций— 3794 (22,3%), организации работы по ведению бухгалтерского учета— 1569 (9,2%), достоверности учета и отчетности— 1334 (7,8%). Нарушение порядка совершения кассовых операций было допущено в 1013 случаях (6%), требований валютного законодательства— в 862случаях (5,1%). Если сравнивать показатели 2008 и 2007 года, то можно сделать вывод о том, что количество нарушений уменьшилось на 5,4%. Увеличилось количество нарушений по противодействии отмыванию доходов, полученных преступным путём на 6,3%, а также нарушений в области проведения кредитных операций на 9,4%. Уменьшилось количество нарушений в области работы бухгалтерского учёта (темп роста составил 93,6%); кассовых операций (темп роста 81,4%); требований валютного законодательства (84,2%). К сожалению, как указывает Братко А.Г., практика такова, что банковское инспектирование ограничивается главным образом изучением первого из названных объектов - кредитной организации как таковой [8; с. 211]. Главный недостаток инспектирования состоит в том, что практически неизученным оказывается второй объект - банковская система, то есть связи между конкретными кредитными организациями. И тот и другой вид банковского надзора должны быть взаимосвязаны. Характер этой взаимосвязи имеет значение с точки зрения оперативности надзора и достоверности его результатов. Надзор за деятельностью кредитных организаций может осуществляться в следующих формах: 1) анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке; 2) проверка отдельных направлений деятельности или кредитной организации в целом представителем Банка России - ревизия на месте; 3) проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее аудиторское заключение представляются в Банк России [12; с. 33]. Порядок проведения проверок кредитных организаций (их филиалов), в том числе определение обязанностей кредитных организаций (их филиалов) по содействию в проведении проверок, определяется Советом директоров. При осуществлении функций банковского регулирования и банковского надзора Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации (ее филиала), за исключением случаев, предусмотренных настоящей статьей. При этом проверкой могут быть охвачены только пять календарных лет деятельности кредитной организации (ее филиала), предшествующие году проведения проверки. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.