|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

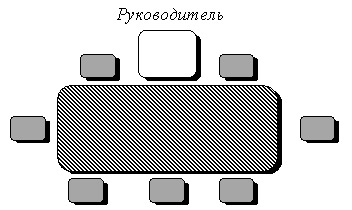

Курсовая работа: Аудит системы управления организации2.2 Оценка финансового состояния МП «Тотемский хлебокомбинат» В условиях рыночных отношений повышаются роль и значение анализа финансового состояния предприятия, несущего полную экономическую ответственность за результаты производственно-хозяйственной деятельности перед акционерами, работниками, банком и кредиторами. Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Для более точного анализа составляются аналитические группировки актива и пассива с учетом всех корректировок. Проанализировав Таблицу 2.2.1.(см. Приложение 2.4.), можно сделать следующие выводы: · За отчетный период стоимость имущества организации возросла на 12183 тыс. руб. или на 65,89% и составила на конец года 30672 тыс. руб. Данные изменения свидетельствуют о незначительном увеличении предприятием хозяйственного оборота, т.к. темп роста имущества не превышает темп роста инфляции за данный период. Стоимость имущества предприятия увеличилась в основном за счет роста текущих активов. Стоимость оборотных активов возросла на 10245 тыс. руб., что составило 84,09% от общего прироста валюты баланса. Стоимость долгосрочных активов увеличилась на 1938 тыс. руб. Увеличивается стоимость незавершенного строительства на 1813 тыс. руб., т.к. предприятие осуществляет реконструкцию и модернизацию действующего производства. Производилось строительство собственной газовой котельной. Произошло увеличение стоимости основных средств на 125 тыс. руб. в связи с ростом стоимости зданий и машин и оборудования. Данные изменения в составе имущества являются положительными; · Изменение оборотных активов обусловлено ростом запасов, который составил 6,96% от общего изменения валюты баланса или 848 тыс. руб., что связано с увеличением выпуска продукции. Изменение в динамике статей актива сопровождается изменениями в структуре имущества предприятия. Соотношение первого и второго разделов постепенно меняется в сторону увеличения оборотных активов. Доля Внеоборотных активов к концу года уменьшилась на 6,94 пункта, а оборотных соответственно возросла на 6,94 пункта; · За анализируемый период наблюдается опережающий рост стоимости оборотных активов над Внеоборотными. Темп роста оборотных активов составил 183,17%, что значительно превышает темп роста Внеоборотных активов (131,4%); · Произошло увеличение дебиторской задолженности на 9387 тыс. руб., соответственно увеличилась ее доля в общей структуре статей актива, которая составила на конец отчетного периода 34,62%. Рост Дебиторской задолженности нельзя считать отрицательным моментов в деятельности предприятия, так как происходит расширение производства, и как следствие рост числа контрагентов. При отсутствии просроченной задолженности, данный факт не свидетельствует об отвлечении средств предприятия; · За отчетный период снизилась доля денежных средств в общей стоимости имущества предприятия и составила 2,93%, в абсолютном выражении изменение составило 333 тыс. руб. Доля денежных средств также сравнительно мала, что свидетельствует о низком уровне коэффициента абсолютной ликвидности, или может свидетельствовать о дефиците денежных средств. Величина денежных средств на конец отчетного периода составила 899 тыс. руб.; · В целом в динамике и структуре активов МП «Тотемский хлебокомбинат» наблюдаются существенные изменения. В структуре активов происходит изменение в сторону увеличения оборотных активов, что может свидетельствовать о наращивании производственного потенциала, увеличение доли более ликвидных активов, и в целом создание предпосылок для ускорения оборачиваемости и увеличения эффективности использования совокупных активов организации. Причем при росте сырьевой базы не происходит «затоваренности» предприятия, так как наряду с ростом сырья наблюдается рост производства. Рост Дебиторской задолженности нельзя считать отрицательным моментов в деятельности предприятия, так как происходит расширение производства, и как следствие рост числа контрагентов. При отсутствии просроченной задолженности, данный факт не свидетельствует об отвлечении средств предприятия. Рост стоимости незавершенного строительства свидетельствует о перспективах в расширении деятельности предприятия. Выводы по Таблице 2.2.2. (см. Приложение 2.5.): · За анализируемый период величина источников финансовых ресурсов возросла на 64,27%, что составило 11883 тыс. руб. Рост Пассива баланса происходит как за счет роста собственных источников финансирования (на 3923 тыс. руб.), так и за счет заемного капитала (на 8260 тыс. руб.). · К концу 2008 года произошло изменение соотношения между Собственным и Заемным капиталом в пользу второго. Для МП «Тотемский хлебокомбинат» характерно следующее соотношение между Собственным и Заемным капиталом 39,65 и 61,33 соответственно. · Учитывая тот факт, что Заемный капитал у предприятия превышает Собственные средства, положительным можно считать то, что за анализируемый период происходит уменьшение Кредиторской задолженности на 1558 тыс. руб., что в относительном выражении составляет 19,52%. · У МП «Тотемский хлебокомбинат» достаточно большой добавочный капитал (7268 тыс. руб.). С помощью добавочного капитала организация планирует произвести увеличение уставного капитала. · Можно отметить, что все изменения, происходящие в Пассиве баланса предприятия, положительны. Все выше приведенные факты повышают финансовую устойчивость и независимость МП «Тотемский хлебокомбинат». 3. Аудит системы управления в МП «Тотемский хлебокомбинат» На МП «Тотемский хлебокомбинат» преобладает демократический стиль управления. Основные принципы управления: · социальная ответственность руководителя перед обществом; · единоначалие и коллегиальность; · экономичность; · научность; · соблюдение норм права, закрепленных в законах государства. Руководитель, управляющий в демократическом стиле, придерживается содержания теории «Y», разработанной Д. Мак-Грегором. Согласно ей работа является желанной для большинства сотрудников; они способны к целеустремленности и самоконтролю, самостоятельному определению стратегии достижения целей. При этом сотрудники сами стремятся к ответственности, самостоятельно принимают решения в пределах их компетенции и заинтересованы в вознаграждении по конечным результатам деятельности. Демократичный руководитель учитывает интересы, потребности и индивидуальные особенности своих сотрудников. Он доброжелателен и находится в курсе проблем каждого сотрудника. Как правило, его отличает хорошая информированность о личных достоинствах и профессиональных способностях своих работников. Выработка управленческих решений осуществляется на основе обсуждения проблемы, учета мнений и инициатив сотрудников. Демократичный руководитель при проведении деловых совещаний размещается, как правило, в середине групп, что позволяет создать непринужденную обстановку при обсуждении проблем развития организации. Выполнение уже принятых решений контролируется как самим руководителем, так и сотрудниками.

Рис. 3.1. Размещение сотрудников на совещании при демократическом стиле руководства Демократический стиль показывает высокую эффективность при формировании у сотрудников командного духа, создает доброжелательную атмосферу не только между начальником и подчиненными, но и между всеми сотрудниками, что и позволяет добиваться лучших результатов. Руководство в демократическом стиле основывается на методах убеждения, принуждение же применяется к недобросовестным сотрудникам в максимально мягкой форме и, как правило, после коллективного их обсуждения. Итак, к основным достоинствам демократического стиля управления относятся: стимулирование проявления личной инициативы, раскрытие творческого потенциала сотрудников; быстрое и эффективное решение нешаблонных задач; использование психологических механизмов для мотивации сотрудников, что способствует повышению их удовлетворенности своим трудом; создание благоприятной моральной и трудовой атмосферы в коллективе. Однако демократический стиль будет эффективен в том случае, если предприятие стабильно функционирует и вероятность возникновения экстремальной ситуации, требующей принятия быстрого и, может быть, жесткого решения сведена к минимуму. Кроме того, если в коллективе нет прежде всего инициативных, нестандартно думающих и действующих работников, то руководство в демократическом стиле нецелесообразно и требуются авторитарные методы руководства. Демократическое управление требует от руководителя умения говорить с людьми и убеждать их, что дано далеко не каждому. Вместе с тем отсутствие такого таланта вовсе не означает, что человек вообще не может быть руководителем или следует применять авторитарный стиль. В таком случае для управления предприятием используется не демократический стиль в чистом виде, а его разновидность, которая получила название корпоративного стиля. Ответственность и полномочия работников на предприятии закреплены должностными инструкциями. Рассмотрим полномочия начальника производства и инженера-экономиста: 1) Начальник производства составляет табели, сменные отчеты, к этим отчетам прикладывает ведомость учета выполненных работ для начисления заработной платы; 2) Функции инженера-экономиста: контроль за выработкой продукции, товарооборотом, остатками по магазинам, отвечает за отчетность перед органами статистики, проводит анализ для комитета по управлению имуществом, комитета по сельскому хозяйству, департамента продовольственных ресурсов. Этапы подбора кадров: 1) Определение требований к вакантной должности; 2) Поиск кандидатов; 3) Оценка деловых и личностных качеств кандидатов; 4) Принятие окончательного решения о приеме на работу. Работник принимается на работу в случае полного соответствия занимаемой должности. С целью ведения управленческого учета на МП «Тотемский хлебокомбинат» составляется внутренняя отчетность: ~ сменные отчеты по производству – ежедневно; ~ отчет экспедитора - ежедневно; ~ отчет кладовщика по сырью – раз в 10 дней; ~ отчет по магазину – 1 раз в 5 дней; ~ отчет по материалам – раз в месяц; ~ отчет кассира в магазине – 1 раз в 5 дней; ~ отчет по центральной кассе – ежедневно; ~ табели, наряды, путевки – до 3 числа месяца, следующего за отчетным; ~ счет-фактура покупателям – 1 раз в 5 дней. Хозяйственная деятельность предприятия соответствует требованиям действующего законодательства. Ответственность за внутренний контроль несет главный бухгалтер, который осуществляет контроль за законностью операций и расходом трудовых, материальных и финансовых ресурсов. Главный бухгалтер имеет среднее специальное образование. Порядок проведения внутренней проверки на МП «Тотемский хлебокомбинат». В Тотемском районе функционирует двенадцать муниципальных предприятий. Внутреннюю проверку на них осуществляет комитет по управлению имуществом. На МП «Тотемский хлебокомбинат» проверка проводится с частотой раз в 2-2,5 года. Главой Тотемского района издается приказ, в котором указываются наименования предприятий, подлежащих проверке в текущем периоде (как правило, 3-4 предприятия в год), и сроки проведения проверки. Приказ отправляется комитету по управлению имуществом, где обязанности по проведению проверки закрепляются за конкретными лицами, которым дается задание, проверить отдельные участки учета на предприятии. Последняя проверка МП «Тотемский хлебокомбинат» проводилась в 2007 году. В июле 2009 года МП «Тотемский хлебокомбинат» проверялось комитетом по управлению имуществом, комитетом по сельскому хозяйству. Проверка начинается с кассы, а далее участки учета проверяются в той последовательности, которая указана в задании. Проверяется вся первичная документация, выявляются замечания, которые заносятся в акт по результатам проверки. Акт сдается в комитет по управлению имуществом. На муниципальном собрании МП «Тотемский хлебокомбинат» отчитывается по результатам своей деятельности, а также оглашаются замечания, выявленные в ходе проведения внутренней проверки. Принимается решение муниципального собрания, затем руководителем предприятия издается приказ об устранении выявленных недостатков в деятельности, поощрении и наказании конкретных работников. Заключение Таким образом, управленческий аудит представляет собой комплекс процедур по оценке уровня развития технологии работы предприятия по всем подсистемам, необходим для выявления зон прироста эффективности в рамках существующей технологии работы, оценки слабых и сильных сторон компании. Аудит стратегических процессов: - Планирование развития предприятия; - Годовое планирование бюджета предприятия; - Контроль и оптимизация бюджета предприятия; - Внешний аудит уровня развития предприятия; - Анализ и корректировка планов развития предприятия. Аудит среднесрочных процессов: - Планирование продуктового портфеля, производства, незавершенного производства, продаж, закупок, нормативов остатков; - Среднесрочное планирование бюджетов; - Планирование движения денежных средств; - Поиск новых направлений развития; - Контроль выполнения плана продаж, плана производства, плана закупок, выполнения бюджетов предприятия, рационального использования финансовых средств и ТМЦ; - Внутренние аудиты; - Повышение эффективности основных, вспомогательных и процессов развития; - Управленческий учет и анализ (финансы). Аудит основных процессов (логистических): - Планирование работы с клиентами и поставщиками; - Расчет, заказ и организация доставки ТМЦ от поставщика до склада; - Приемка и размещение ТМЦ на складе; - Планирование маршрутов и предварительная сборка заказа; - Доставка товара, возвратов, перемещение ТМЦ между торговыми точками; - Оперативное планирование производства; - Производство продукции (товаров, услуг); - Подготовка товара к продаже в Магазине; - Розничная торговля товарами в Магазине; - Прием заявок от оптовых клиентов; - Сервис клиентов; - Контроль взаимоотношений со всеми участниками; - Контроль эффективности продаж, доставки, сервиса, работы склада, закупок и нормативов остатков; - Анализ и формирование предложений улучшения продаж, доставки, сервиса, работы склада, закупок и нормативов запасов ТМЦ. Аудит системы бюджетирования: - Планирование бюджетов подразделений; - Выполнение бюджетов подразделений; - Контроль выполнения бюджетов подразделений; - Анализ и формирование предложений по улучшению бюджетирования. Аудит вспомогательных процессов: - документооборот; - рекламная деятельность; - обеспечение персоналом; - информационная поддержка; - административно-хозяйственная деятельность; - юридическая деятельность; - деятельность по безопасности; - финансовая деятельность. Аудит процессов развития компании: - обучение и адаптация персонала; - информационное развитие; - регламентация деятельности; - система менеджмента качества; - проектные команды. Список литературы 1. Аренс А., Лоббек Дж. Аудит: Пер. с англ./ Гл. редактор серии проф. Я.В.Соколов. (Серия по бухгалтерскому учету и аудиту). -- М.: Финансы и статистика, 2004 2. Богомолов А.М., Голощапов Н.А. Внутренний аудит. Организация и методика проведения. -- М.: «Экзамен», 2004 3. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. -- М.: «Экзамен», 2003 4. Бычкова С.М. Аудиторская деятельность. Теория и практика. (Серия «Учебники для вузов. Специальная литература»). -- СПб.: Издательство «Лань», 2003 5. Данилевский Ю.А. Общий аудит, аудит бирж, внебюджетных фондов и инвестиционных институтов. -- М.: Бухгалтерский учет, 2003 6. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. -- М.: ИД ФБК-ПРЕСС, 2004 7. Додж Р. Краткое руководство по стандартам и нормам аудита: Пер. с англ.; предисловие С.А. Стукова. (Аудит: теория и практика). -- М.: Финансы и статистика; ЮНИТИ, 2003 8. Иткин Ю.М. Проблемы становления аудита. -- М.: Финансы и статистика, 2002 9. Камышанов П.И. Практическое пособие по аудиту. -- М.: ИНФРА-М, 2004 10. Крикунов А.В.«Закон об аудите в действии -М: ПРЕСС, 2002 11. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров (1999). -- М.: МЦРСБУ, 2004 12. Макальская А.К. Внутренний аудит. - М: Аудит, 2003 13. Пупшис Т.Ф., Галузина С.М. Аудит основы аудита и аудиторской деятельности, Санкт-Петербург: Питер, 2001 14. Правило (стандарт) аудиторской деятельности «Изучение и использование работы внутреннего аудита» Одобрено Комиссией по аудиторской деятельности при Президенте России от 20.10.1999 15. Родионова В.М. и др. Финансы. -- М.: Финансы и статистика, 2002 Приложение 2.1 Таблица 2.1.2. - Размер и структура товарной продукции на МП «Тотемский хлебокомбинат» за 2005-2008 гг.

Приложение 2.2 Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.