|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Анализ системы мотивации персонала предприятия«Обогащение труда» предполагает выполнение более сложной работы, которая дает возможность раскрыть потенциал личности и усиливает содержательный аспект. Обогащение труда представляет наиболее распространенный подход менеджеров для повышения результативности работы. Этот метод базируется на двухфакторной теории Херцберга. Участие, или вовлечение, работников (партисипативностъ) рассматривается также как один из факторов роста результативности, мотивации труда и производительности. Менеджеры в США и в других развитых странах прибегают к партисипативным стратегиям в следующих случаях: 1) когда возрастает зрелость работников, что делает целесообразным прибегать к децентрализации ответственности при принятии решений; 2) для того, чтобы обеспечить лучшее понимание решений, повысить их действенность и реализацию (японцы принимают решения относительно медленнее, но они значительно лучше реализуют принятые решения); 3) при создании механизма профессионального роста работников и руководителей низшего звена; 4) чтобы повысить активность предложений по «нововведениям». В 1981 г. Оучи предложил еще подход — теорию Z, которая использует особенности японского стиля управления. [4, с. 49] Развитие систем мотивации и анализ опыта японских предприятий привели к формированию двух основных типов управления А и Z. Тип А — американская типичная организация, которая является бюрократической по структуре. Такая организация основана на индивидуализме и конкуренции, что часто сопровождается отчуждением и недостаточной производительностью. Организация типа Z является американской разновидностью японской организации. Она более органична, адаптивна, характеризуется более высоким уровнем сотрудничества и производительности. Характеристика обоих типов организаций приводится в табл. 1.3. [4, с. 51] Таблица 1. 3. Два абстрактных типа организационного управления

Подход к управлению по теории Z предполагает, что партисипативность является основой роста производительности. Для нее характерна философия «доверие, такт и близость». Теория Z рассматривает не только структуру организации, но и философские подходы, стиль управления. В этом смысле теория Z — более зрелый и развитой вариант теории Y. За рубежом десятки миллионов человек работают по скользящему графику рабочего дня (СГР). При режиме работы, предположим, с 8 до 17 часов работник может прийти на работу в диапазоне с 8 до 10 часов в любое время, а покинуть работу с 15 до 17 часов также в любое время; с 10 до 12 часов и с 14 до 15 часов обязательно находиться на месте. Обед — 30 минут с 12 до 14 часов в любое время. При такой системе человек получает право распоряжаться своим временем — это огромный стимул, не требующий каких-либо затрат и дающий большой эффект. ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ МОТИВАЦИИ ПЕРСОНАЛА НА ЗАО «ПЕПЛОС»2.1 Краткая характеристика предприятияРассмотрим предприятие – Чебаркульская швейная фабрика ЗАО «Пеплос». Предприятие специализируется на пошиве мужских костюмов. На основании решения технического совещания Челябинского швейного треста от 24 апреля 1968 года и приказа Министра легкой промышленности РСФСР от 27 апреля 1968 года Челябинским филиалом Ленинградского конструкторского – технологического бюро швейной промышленности был разработан проект строительства швейной фабрики в городе Чебаркуль. Возглавила строящуюся фабрику Валентина Максимовна Шелевестер. 1 октября 1970 года фабрика принята была в эксплуатацию. С 2002 года фабрика «Пеплос» производит костюмы двух торговых марок, отличающихся ценовым диапазоном – это собственно Peplos и MajesticLegate. С сентября 2005 года на фабрике введена вторая смена. Численность сотрудников фабрики составляет более 650 человек. Годовой объем производства составляет более 150000 единиц. Ежедневно на фабрике шьется 500 костюмов и 300 брюк. В 2010 году швейной фабрике «Пеплос» исполняется 40 лет. На сегодняшний день в России насчитывается уже 50 фирменных магазинов (от Поволжья до Западной Сибири). Представительства «Пеплоса» есть в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске. Генеральный директор – Захарчук Валерий Георгиевич. 2.2 Анализ эффективности мотивации персонала на ЗАО «Пеплос»

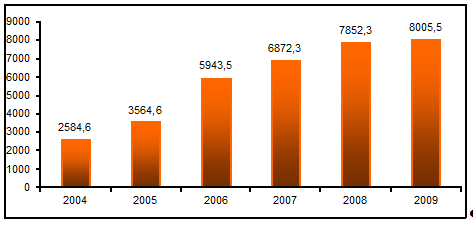

Материальная мотивация персонала. Система оплаты труда на предприятии организована в соответствии со структурой предприятия. Имеется штатное расписание, утвержденное руководителем предприятия. Оно является основанием для приема на работу. Согласно Положению по оплате труда на ЗАО «Пеплос» организация оплаты труда производиться по следующему принципу: Заработная плата начисляется за выполненную работу (отработанное время) по сдельным расценкам, тарифным ставкам, должностным окладам. Оплата труда рабочих-сдельщиков определяется по сдельным расценкам, рассчитанным исходя из их тарифной ставки соответствующего разряда тарифной ставки, соответствующей разряду выполняемой работы, на дневную норму выработки. Она также может быть определена умножением часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. Установление нормы труда осуществляется на основании изучения затрат рабочего времени на отдельные работы и в соответствии с едиными и типовыми нормами. Достижение высокого уровня выработки продукции отдельными работниками, бригадой за счет применения по собственной инициативе новых приемов труда и передового опыта, совершенствования своими силами рабочих участия (КТУ). При равном распределении этого фонда между всеми членами бригады коэффициент трудового участия каждого из них условно принимается за единицу. КТУ выше единицы устанавливается тем рабочим, которые проявили инициативу, направленную на повышение эффективности работы бригады, добились более высокой по сравнению с остальными членами бригады производительности труда и качества работы. КТУ рассматривается в свете повышающих и понижающих факторов работы в текущем месяце, оформляется протоколом заседания Совета бригады, в котором должны быть указаны причины повышения и понижения коэффициентов (Приложение 1). Заработная плата каждого члена бригады не может быть ниже установленного государством минимального размера за отработанную полностью норму времени, за исключением случаев при невыполнении норм выработки. Порядок оплаты времени простоя. Время простоя не по вине работника, если работник предупредил администрацию (бригадира, мастера и других должностных лиц) о начале простоя, оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда. Время простоя по вине работника не оплачивается. Присвоение квалификационных разрядов рабочим-сдельщикам. Отнесение выполненных работ к определенным тарифным разрядам и присвоение квалификационных разрядов рабочим производится тарифно-квалификационной комиссией фабрики по согласованию с профсоюзным комитетом в соответствии с тарифно-квалификационным справочником. Квалификационные разряды повышаются в первую очередь рабочим, успешно выполняющим трудовые обязанности. Право на повышение разряда имеют рабочие, успешно выполняющие профессии рабочих-повременщиков вспомогательного производства. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Сдельная оплата труда является главной формой расчета зарплаты рабочих занятых на основном производстве. С увеличением количества рабочих увеличивалась и среднемесячная заработная плата на предприятии.

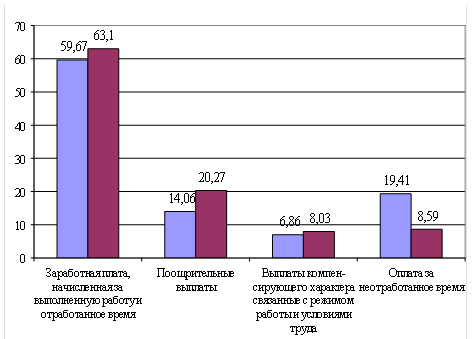

Рис. 2.1. Динамика изменения среднемесячной заработной платы Анализ средств направляемые на оплату труда начнем с анализа состава и структуры фонда заработной платы. Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2009 год составляет: - основное производство – 322 человека, в том числе женщины 280 человек; - отдел главного технолога – 30 человек; - отдел главного механика – 8 человек. На предприятии существует система планирования, в соответствии с которой на каждый год составляется плановая выработка на 1 работника, необходимо отметить, что на протяжении 2004-2009 года величина перевыполнения плана была выше 4%. Несмотря на абсолютный рост средств на оплату труда в составе себестоимости продукции их доля в общем фонде заработной платы по сравнению с предыдущим годом снизилась на 0,12 %, в то время, как удельный вес выплат за счёт чистой прибыли в общем фонде заработной платы по сравнению с прошлым годом увеличился на 0,12 %. Эту тенденцию можно считать благоприятной для предприятия, так как увеличение материального стимулирования труда за счет прибыли, способствует улучшению социального положения работников, следовательно, и увеличению производительности их труда и заинтересованности в конечных результатах работы. Анализ использования фонда заработной платы производится в двух направлениях: по видам выплат и в разрезе основных категорий персонала. Анализируя структуру фонда заработной платы по направлениям использования можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, в составе которой доля выплат по сдельным расценкам составляет 33,89 % и по тарифным ставкам и окладам 63,6 % фонда заработной платы. Второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %. Среди поощрительных выплат более половины занимают надбавки и доплаты за профессиональное мастерство, классность, стаж и так далее. Удельный вес, которых по сравнению с 2008 годом уменьшился на 30,07 % и составил 50,55 % в 2009 году. Выплаты компенсирующего характера составили 8,03 % в общем фонде заработной платы, и по сравнению с прошлым годом их удельный вес увеличился на 1,17 %. Выплаты за неотработанное время составили 8,59 % в структуре фонда оплаты труда, по сравнению с прошлым годом значительно снизилась и их доля - на 10,82 %. Изменение структуры фонда заработной платы по видам выплат отражено на рисунке 2.2:

Рис.2.2. Структура использования фонда заработной платы, в % В дальнейшем, анализируя использование фонда заработной платы, целесообразно изучить выполнение плана и динамику фонда заработной платы в разрезе основных групп и категорий персонала. Исходные данные для анализа представим в форме таблицы 2.1: Таблица 2.1 Фонд заработной платы в разрезе основных групп и категорий персонала, Тыс. руб.

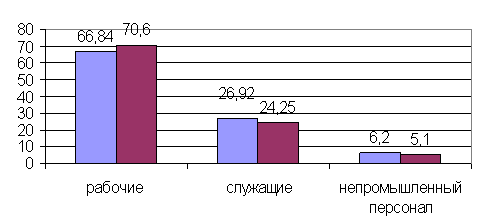

На основании данных таблицы 2.1 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с 2008 годом возросла. В целом фонд заработной платы увеличился на 117 046 тысяч рублей. Наибольший удельный вес (70,6 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих. Доля заработной платы служащих снизилась на 2,67 %,в том числе доля заработной платы руководителей снизилась на 1,3 %, специалистов – на 1,1 %. Снизилась так же доля оплаты труда непромышленного персонала на 1,1 %. Структура фондов заработной платы в разрезе основных групп персонала отражена на рисунке 2.3:

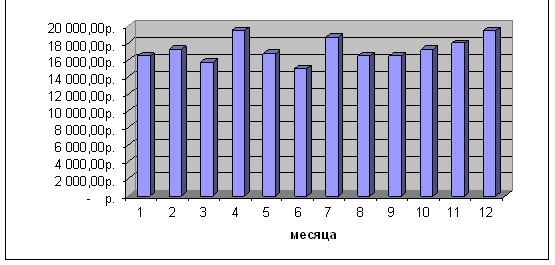

Рис. 2.3. Структура фонда заработной платы основных групп и категорий персонала, в % Рассмотрим динамику изменения заработной платы на примере работника ЗАО «Пеплос»: Для отдела маркетинга, в котором работают три человека (Н.М. Иванов, А.Л. Алексеев и Т.О. Сергеев), принята бестарифная система оплаты труда. На февраль 2008 года этому отделу установлены фонд оплаты труда в размере 50 000 руб. и коэффициенты трудового участия каждого работника: — Н.М. Иванова — 1,15; — А.Л. Алексеева — 1,3; — Т.О. Сергеева — 1,25. Рассчитаем заработную плату за февраль 2009 года Н.М. Иванова. Определим сумму коэффициентов трудового участия работников: 1,15 + 1,3 + 1,25 = 3,7. Размер зарплаты Н.М. Иванова определяется так: 50 000 руб. : 3,7 х 1,15 = 15 540,54 руб.

Рис. 2.4. Динамика изменения заработной платы в зависимости от КТУ Все перечисленное выше относится к экономическим методом стимулирования труда персонала. Личный пример руководителя своим подчиненным является социально-психологическим методом управления мотивацией труда персонала в ЗАО «Пеплос». По данным опроса работников данного учреждения директор обладает всеми качествами (профессиональными, личностными, деловыми), присущими хорошему руководителю, а именно: высокий уровень образования, производственного опыта, компетентности в соответствующей сфере деятельности и смежных с ней; широта взглядов, эрудиция; поиск новых форм и методов работы, помощь окружающим в овладении ими, их обучение; высокие моральные стандарты; внутренняя и внешняя культура; честность; справедливость, отзывчивость, заботливость, доброжелательное отношение к людям; умение организовать деятельность подчиненных, обеспечить ее всем необходимым, ставить и распределять задания, координировать и контролировать их выполнение, требовательность; контактность, коммуникабельность, умение расположить к себе людей, убедить в правильности своей точки зрения; умение управлять собой, своим поведением, отношениями с окружающими. В рассматриваемой нами организации существуют моральные санкции и поощрения. Моральные санкции в виде выговоров и замечаний имеют силу мотивационного воздействия в силу авторитета личности директора. Что касается моральных поощрений, то на ЗАО «Пеплос» в конце каждого полугодия отмечаются те работники, которые внесли больший вклад в деятельность предприятия в форме устной благодарности или награждаются почетными грамотами, что оказывает свое мотивационное воздействие. 2.3 Основные направления совершенствования мотивации персонала на ЗАО «Пеплос»Проведенный анализ мотивации труда персонала работников ЗАО «Пеплос» показал, что существующая на данный момент система организации моральной и материальной мотивации работников нуждается в корректировке и совершенствовании.Проведенное исследование позволило внести следующие предложения:1. Пересмотреть состав заработной платы труда с целью повышения стимулирующего воздействия с одной стороны тарифной оплаты, с другой – надбавок, доплат премиальных и других выплат. Периодичность проведения совершенствования состава заработной платы – не реже, чем один раз в полугодие. 2. Проводить поэтапное повышение тарифной ставки I разряда в зависимости от роста объёмов производства продукции, наличия прибыли от реализации, рентабельности производства продукции 3. Практика мотивации сотрудников с помощью подарков получила широкое распространение. С помощью подарка можно выразить уважение, расположение, благодарность и одобрение. Но при условии, что подарки соответствуют своему назначению. Особую радость может вызвать подарок в день рождения сотрудника, годовщину его работы или уход в отпуск.4. Неденежные формы мотивации - пользование социальными учреждениями предприятия: предоставление путевок в дом отдыха, санаториями, детскими оздоровительными лагерями (для детей сотрудников);предоставление абонементов в фитнесс-центр, бассейн; оплата обучения работников на различных курсах или в учебных заведениях разного уровня (средних специальных, высших);предоставление на льготных условиях мест в детских дошкольных учреждениях;проведение корпоративных праздников. ЗАКЛЮЧЕНИЕ В ходе анализа современных научных подходов к управлению мотивацией персонала определено, что мотивация – это совокупность причин психологического характера, объясняющих поведение человека, его начало, направленность и активность, и что стимулирование выступает основным фактором мотивации основной деятельности персонала, представляя собой целенаправленное воздействие, которое усиливает побуждение к определенному поведению. Стимулирование означает непосредственное применение оптимально подобранного комплекса мотивов и стимулов, побуждающих работников к эффективному труду.На основе анализа и обобщения исследований ученых в области мотивации труда, систематизирована классификация стимулов трудовой деятельности работников предприятий. Важнейшим видом мотивации является материальный. Этот вид состоит из материально-денежного и материально-неденежного стимулирования.Вторым видом является моральная мотивация, которая содержит в себе социальные, эстетические, социально-политические стимулы.В курсовой работе нами проведено исследование системы мотивации труда персонала на предприятии ЗАО «Пеплос».На основании полученных данных можно с уверенностью сказать, что существующая на данный момент система морального и материального стимулирования работников на данном предприятии нуждается в корректировке и совершенствовании.На основе выводов проведенного исследования нами были предложены рекомендации для более эффективной мотивации персонала предприятия. Внедрение данных рекомендаций позволит повысить эффективность использования трудового потенциала работников предприятия, увеличить производительность и результативность труда.Таким образом, поставленная цель курсовой работы -

В соответствии с поставленной целью в работе решены следующие задачи: - рассмотрены теории и современные формы мотивации персонала; - изучено понятие «мотивация персонала» и раскрыта его сущность; - проанализирована система управления мотивацией персонала на примере предприятия ЗАО «Пеплос»; - сделаны выводы и даны рекомендации. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Трудовой кодекс Российской Федерации от 30 декабря 2002 г. N 197-ФЗ (с изм. и доп. от 30 июня 2006 г.) 2. Комментарий к ТК РФ. / под ред. Бриллиантова А.В. -М, 2002. - С.12. 3. Анисимов, В.М. Кадровая служба и управление персоналом организации: Учеб. пособие / В.М. Анисимов. - М.: 2004. - 425 с. 4. Вилюнас В.К., Психологические механизмы мотивации человека / В.К. Вилюнас. - М.: МГУ, 1990. 5. Веснин В.Р., Менеджмент: учеб. третье изд., перераб. и доп. / В.Р. Веснин. - М.: ТК Велби, Проспект, 2006. 6. Виханский О.С., Менеджмент: учеб. четвертое изд., перераб. и доп. / О.С. Виханский, А.И. Наумов. - М.: Экономисть, 2005. 7. Бандурин А.В. Стратегический менеджмент и кадровый потенциал организации/ А.В. Бандурин // Менеджмент в России и за рубежом - 2003 - № 8. 8. Герчикова И.А., Менеджмент: учеб. / И.А. Герчикова. - М: Бизнес и биржи, 2004. 9. Гусева Е.П., Менеджмент: Учебно-методический комплекс/ Е.П. Гусева; М.: Изд. центр ЕАОИ, 2008. 10. Кибанова А.Я., Основы управления персоналом: учебник / А.Я. Кибанова. - М.: Инфра-М, 2003. 11. Мухортова О.В., Современные проблемы кадрового обеспечения социально-культурной сферы: Муниципальное управление в России. Теория и практика: сборник научных трудов / О.В. Мухортова. - Самара: СМИУ, 2008. 12. Леонтьев А.Н., Деятельность. Сознание. Личность.: третье изд., доп. и перераб. / А.Н. Леонтьев. - М.: Инфра-М., 2004. 13. Травин В.В., Менеджмент персонала предприятия: учеб. - практ. пособие, пятое изд. / В.В. Травин, В.А. Дятлов. - М.: Дело, 2003. 14. Симонов П.В., Мотивированный мозг. Высшая нервная деятельность и естественнонаучные основы общей психологии. / П.В. Симонов. - М., 2004. Приложение 1 ПОЛОЖЕНИЕ О МАТЕРИАЛЬНОМ И МОРАЛЬНОМ ПООЩРЕНИИ РАБОТНИКОВ АКЦИОНЕРНОГО ОБЩЕСТВА ЗАО «ПЕПЛОС» I. ОБЩАЯ ЧАСТЬ 1.1. В Обществе используется труд как акционеров, так и работников, не являющихся владельцами акций. Труд тех и других при прочих равных условиях оплачивается и поощряется одинаково, по одним и тем же правилам, тарифным ставкам, окладам. 1.2. В Обществе принята система сочетания моральных и материальных стимулов. Все участники трудового процесса могут поощряться за добросовестный труд и достигнутые экономические результаты. 1.3. В Обществе применяются поощрения в индивидуальном порядке отдельных работников за стабильные успехи в труде, а также материальное вознаграждение работников предприятия (подразделения) по результатам труда за отчетный период. 1.4. Выделение средств для поощрения отдельных работников и материальное вознаграждение предусматривается при распределении прибыли путем направления части прибыли в специальный фонд материального поощрения работников. При отсутствии прибыли в Обществе за тот или иной период фонд материального поощрения не формируется. 1.5. Настоящее Положение рассматривается на Общем Собрании акционеров и принимается простым большинством голосов, присутствующих акционеров. При необходимости в него могут быть внесены необходимые изменения и дополнения. 2. ПООЩРЕНИЕ ОТДЕЛЬНЫХ РАБОТНИКОВ 2.1. В качестве поощрения отдельных работников в Обществе используются: - объявление благодарности; - присвоение звания "Лучший работник предприятия"; - присвоение звания "Ветеран труда". 2.2. За достигнутые разовые конкретные положительные экономические результаты по выпуску продукции (выполнения работ, оказания услуг, бережное отношение ко всем видам ресурсов) работнику объявляется благодарность с единовременной выдачей премии. Размер премии должен составлять не менее 20% полученного работником экономического успеха (прибыли), а в случае трудности оценка экономического результата в рублях - не менее 20% заработка работника за период работы в течение которого обеспечивался выпуск указанной продукции. 2.3. Звание "Лучший работник предприятия" присваивается работникам, проработавшим в Обществе не менее 5 лет и имеющим благодарности за достигнутые успехи в труде. Звание "Лучший работник предприятия" обеспечивает право на последующее увеличение заработной платы и других выплат на 10% (кроме начислений дивидендов на акции). 2.4. Звание "Ветеран труда" присваивается работнику предприятия, проработавшему в Обществе не менее 10 лет и имеющим звание "Лучший работник предприятия". Звание "Ветеран труда" обеспечивает право на последующее увеличение заработной платы и других выплат на 25% ) кроме начисления дивидендов на акции). 2.5. Указанные в п.п. 2.3 и 2.4 виды применяемых поощрений не исключают возможности представления работников к награждению за добросовестный труд к наградам Российской Федерации. 2.6. Право поощрения работников Общества принадлежит Совету Директоров, который выносит свое решение на основании ходатайств руководителей подразделений, отделов служб и соответствующего решения Правления Общества. 2.7. В случае отклонения Советом Директоров ходатайств о поощрении отдельных работников, решение Совета Директоров окончательное и дальнейшему обсуждению или вынесению на Общее Собрание акционеров не подлежит. 3. МАТЕРИАЛЬНОЕ ВОЗНАГРАЖДЕНИЕ РАБОТНИКОВ ПОДРАЗДЕЛЕНИЯ ПО РЕЗУЛЬТАТАМ ТРУДА ЗА ОТЧЕТНЫЙ ПЕРИОД 3.1. Расчет материального вознаграждения по результатам труда производится ежеквартально после распределения прибыли и формирования фонда материального поощрения. 3.2. В случае, когда подразделения общества не формируют прибыль самостоятельно, то начисление и выплаты ежеквартального вознаграждения производятся в пределах квот, выделяемых каждому подразделению из фонда материального поощрения Акционерного Общества. 3.3. Распределением фонда материального поощрения между подразделениями занимается Правление Общества с учетом коэффициента трудового вклада (КТВ) подразделений, цехов, участков, бригад, отделов, служб в зависимости от выполнения основных показателей производительной деятельности подразделений и численности. Основные показатели производственной деятельности определяются Правлением Общества заранее, их количество, для упрощения расчетов, не должно превышать трех - четырех. Базовый КТВ равен единице. При невыполнении одного из основных показателей значение базового КТВ снижается на 0,2 - 0,25. Поэтому, при неудовлетворительной работе подразделения, КТВ подразделения может быть снижен практически до нуля, что означает, что данному подразделению материальное вознаграждение за отчетный период не положено. Величина квоты подразделения из фонда материального поощрения определяется по формуле:

Ni = M x Ki x (КТВ)i / (Ki x (КТВ)1 + ... + Kn x (КТВ)n),

где Ni - сумма средств (квота) из фонда материального поощрения, выделяемая i-му подразделению в руб.; М - общая сумма средств фонда материального поощрения в рублях; Ki - количество работников в i-ом подразделении; (КТВ)i - коэффициент трудового вклада i-го подразделения, вычисляемый путем вычитания из базового КТВ, равного единице, снижающих поправок; n - количество подразделений. 3.4. Распределение материального вознаграждения между работниками внутри подразделения производится в соответствии с Положениями, разработанными и принятыми в трудовых коллективах подразделений. 3.5. В целях проведения в Обществе политики стимулирования результатов труда, поощрения инициативы, старательности, бережливости, при разработке внутренних Положений, регулирующих дополнительные выплаты, следует руководствоваться общими подходами, принятыми в Обществе. 3.6. При распределении средств, внутри подразделения из общей суммы, подлежащей распределению среди работников, вычитается: - средства, выплаченные в течении трех месяцев квартала в виде надбавки работникам, имеющим звания "Лучший работник предприятия" и "Ветеран труда", а так же работникам, получившим премии одновременно с объявлением благодарности за успехи в труде; - средства, выплачиваемые в течении трех месяцев квартала в виде надбавок за классность, за высокое профессиональное мастерство, за выполнение особо важных работ; - средства, выплачиваемые в течении трех месяцев квартала в виде надбавок за нестандартные условия труда работников. 3.7. Оставшиеся после вычетов в соответствии с п. 3.6 средства распределяются между всеми работниками подразделения пропорционально полученной заработной плате с учетом коэффициента трудового участия (КТУ) и коэффициента категории работника (ККР). 3.8. Коэффициент трудового участия позволяет учесть влияние достаточности или недостаточности усилий работника для достижения конечного результата труда коллектива подразделения. Базовая величина КТУ равна единице. Усилия работника, требующие поощрения оцениваются величиной КТУ большей 1, напротив, недостаточные усилия, вызывающие необходимость порицания, оцениваются величиной КТУ меньшей 1. При наличии нескольких показателей, по которым КТУ может быть увеличен или уменьшен, цифровые значения КТУ складываются, но не могут быть меньше нуля. Возможный перечень ситуаций, при которых КТУ следует повышать или понижать, следует рассматривать в коллективе подразделения и включать в Положение о подразделениях. 3.9. Категория работника устанавливается по признакам, характеризующим виды и условия трудовой деятельности и их влияние на получение конечного результата. 3.10. Величина материального вознаграждения работнику подразделения рассчитывается по формуле: Tj = (N - D) x Bj x (КТУ)j x (KKP)j / (B1 x (КТУ)1 x (KKP)1 + + ... + Bm x (КТУ)m x (KKP)m), где Tj - величина материального вознаграждения, выплачиваемая j-работнику подразделения в рублях; N - сумма средств (квота) из фонда материального поощрения, выделяемая подразделению в рублях; D - сумма расходов на надбавки и доплаты работникам в соответствии с п. 3.6 настоящего Положения; Bj - сумма заработной платы j-го работника за квартал с учетом всех доплат и надбавок в рублях; (КТУ)j - коэффициент трудового участия j-го работника подразделения; (ККР)j - коэффициент категории работника: (B1 x (КТУ)1 x (KKP)1 + ... + Bm x (КТУ)m x (KKP)m) - сумма величин заработной платы работника за квартал, увеличенных на свои КТУ и ККР всех работников подразделения; m - количество работников в подразделении. 3.11. Руководители подразделения после окончания квартала, не дожидаясь распределения средств фонда материального поощрения, определяют КТУ и ККР каждого работника и на их основе величину Bj x (КТУ)j x (KKP)j, а просуммировав эти величины получают знаменатель указанной дроби. Получив от администрации значение N (выделенную сумму средств на материальное вознаграждение) определяют величину вознаграждения каждого работника. 3.12. Предложенная в п.п. 3.6 - 3.11 методика распределения средств между работниками подразделения имеет рекомендательный характер и может быть дополнена с учетом специфики работы подразделения. 3.13. Подразделения Общества, формирующие прибыль самостоятельно, распределяют ее, пользуясь общими подходами к методике распределения прибыли, принятыми в Обществе и направленными на справедливое и доступное для понимания распределение.

|

|||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»