|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

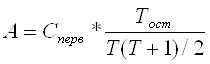

Курсовая работа: Амортизация и износ основных средствНелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов средства. Объектом применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи, лабораторное и учебное оборудование), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и другие), инструмент, рабочий скот, нематериальные активы (за исключением фирменных наименований и товарных знаков), а также объекты лизинга [5]. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта:

где Сперв - первоначальная стоимость объекта; Тост - количество лет, оставшихся до окончания срока полезного использования; Т - срок полезного использования. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

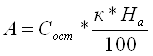

где Сост - остаточная стоимость объекта; к - коэффициент ускорения; На - норма амортизации для данного объекта. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

где А - сумма амортизации на единицу продукции; С - первоначальная стоимость объекта основных средств; В - предполагаемый объем производства продукции. Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья. При любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна первоначальной стоимости основных средств (а с учетом переоценки основных средств - их восстановительной стоимости). Вместе с тем сумма амортизации существенно различается в зависимости от принятого способа ее начисления. Организации наряду с линейным способом начисления амортизации могут применять механизм ускоренной амортизации. Ускоренной амортизацией называется более быстрое перенесение стоимости объектов основных средств на себестоимость производимой с их помощью продукции. Суть ускоренной амортизации состоит в том, что в начале эксплуатации суммы начисляемой амортизации значительно превышают амортизационные отчисления, которые начисляются в конце срока полезного использования объекта основных средств. Механизм ускоренной амортизации используют для активов, у которых: · объем производимой продукции уменьшается со сроком эксплуатации; · быстро наступает моральный износ; · расходы на ремонт интенсивно возрастают со сроком эксплуатации [16]. При введении ускоренной амортизации применяется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения (размер этого коэффициента не должен превышать двух). Амортизация и прибыль - сообщающиеся сосуды, причем увеличение одного неизбежно приводит к уменьшению другого, и наоборот. При этом неизбежно изменится и объем реальных денежных средств, который можно тратить на приобретение новых объектов. Безусловно, в организации собственники могут часть и даже всю прибыль направить на инвестиции, что существенно увеличит объем денег, доступный для обновления основных средств. Однако гарантировать такое решение руководство организации не может, поэтому, выбирая новые технологии и планируя большой объем средств на инвестиции, оно должно "подстраховать" себя - обеспечить накопление амортизации в качестве источника финансирования этих мероприятий, хотя это и приведет к снижению суммы прибыли, которое будет тем ощутимее, чем больший объем средств будет зарезервирован в виде амортизации. 2. Современное состояние предприятия и анализ показателей износа и амортизации основных средств 2.1 Современное состояние предприятия "Газпром добыча Оренбург" - крупнейший газохимический комплекс России. "Газпром добыча Оренбург" - это начало истории газовой промышленности в Оренбурге. У истоков разведки нефти и газа в Оренбуржье стоял основоположник советской нефтяной геологии академик И.М. Губкин. В середине тридцатых годов XX века по его инициативе были развернуты геологоразведочные работы на территории Волго-Уральской нефтегазоносной провинции, в пределах которой расположена Оренбургская область. Еще до войны на северо-западе области около города Бугуруслана геологи обнаружили промышленные запасы нефти. Однако практически до 1960 года без должного внимания оставались южные районы области, пока не было создано Оренбургское территориальное геологическое управление под руководством лауреата Государственной премии, кандидата геолого-минералогических наук И.А. Шпильмана. Уже в ноябре 1966 года бригада С.Д. Иванова получила первый газ из разведочной скважины № 13. Так было открыто Оренбургское нефтегазоконденсатное месторождение (ОНГКМ). По оценкам государства его запасы составляли 2 триллиона кубических метров природного газа и 120 миллионов тонн конденсата [17]. Для разработки и эксплуатации Оренбургского газоконденсатного месторождения в марте 1968 года было организовано Управление по обустройству и эксплуатации газового месторождения и строительство газопровода. Это и был момент становления предприятия "Оренбурггазпром" на базе уникального газоконденсатного месторождения, которое и до сих пор является крупнейшим не только в нашей стране, но и за ее пределами. Газ Оренбургского месторождения является ценным сырьем, так как содержит кроме углеводородных компонентов сероводород, меркаптановую серу, гелий. Промышленная добыча газа с ОНГКМ начата в 1974 году. С 1984 года предприятие приступило к добыче нефти из залежей, расположенных вблизи Оренбургского месторождения. "Газпром добыча Оренбург" - это газохимический комплекс, расположенный в удачном географическом месте - на стыке Европы и Азии. Это способствует тесному и плодотворному сотрудничеству с Казахстаном в области поставки и переработки Карачаганкского сырья, а с предприятиями Башкортостана и Татарстана - в части дальнейшей нефтехимической переработки. ООО "Газпром добыча Оренбург" - мощная рентабельная компания, в сферу деятельности которой входит: · поиск и разведка новых залежей нефти и газа; · интенсификация действующих месторождений; · добыча газа, конденсата, нефти; · переработка углеводородного сырья; · газохимия; · оказание услуг по переработке сырья сторонних поставщиков; · транспорт газа, конденсата, нефти и продуктов их переработки; · обеспечение области газом и жидким топливом, газификация населенных пунктов; · промышленная и экологическая безопасность при эксплуатации опасных производственных объектов. Основным поставщиком углеводородного сырья для переработки на комплексе является Оренбургское газоконденсатное месторождение. Это 18 миллиардов кубометров газа и 500 тысяч тонн жидких углеводородов в год. Свыше 8 миллиардов кубометров газа и более 2 миллионов тонн конденсата поступает на переработку с Карачаганакского газоконденсатного месторождения, до 650 тысяч тонн нефти поставляют другие компании с месторождений Оренбургской области. Сухой очищенный газ подается в единую систему газоснабжения страны через систему магистральных газопроводов: "Союз", "Оренбург-Новопсков", "Оренбург-Самара", "Оренбург-Заинск". Основными товарными продуктами комплекса являются: · сухой газ; · сжиженный газ; · стабильный конденсат с нефтью; · широкая фракция легких углеводородов; · пропан-бутан технический; · этан; · гелий (газообразный, жидкий); · одорант; · сера (жидкая, комовая, гранулированная); · жидкий кислород; · жидкий азот. Доля товарной продукции "Газпром добычи Оренбург" от общего уровня производства в Российской Федерации составляет: · по гелию - 100%; · по одоранту - 100%; · по этану - 78%; · по сере - 19%; · по сжиженным газам - до 24%. "Газпром добыча Оренбург" выпускает высоколиквидную конкурентоспособную продукцию, в процессе реализации которой образуется прибыль, дающая возможность проведения капитальных ремонтов, модернизации и техперевооружения производства, нацеленных на выпуск новых видов продукции. Ниже приведена таблица - 2.1 "Основные показателях финансово-хозяйственной деятельности организации за отчетный период 2011 г. " Таблица - 2.1 "Основные показателях финансово-хозяйственной деятельности организации за отчетный период 2011 г. "

"Газпром добыча Оренбург" является социально ответственным предприятием, ответственным налогоплательщиком. Ежегодно в бюджеты всех уровней Общество перечисляет свыше 8 миллиардов рублей налогов. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

; (1.5)

; (1.5) ; (1.6)

; (1.6) ; (1.7)

; (1.7)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.