|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

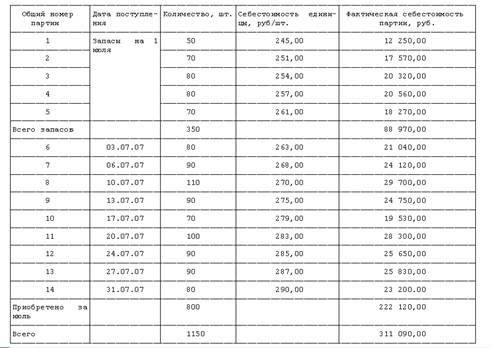

Контрольная работа: Методы оценки запасов на предприятииСписывать поштучно удобно и дорогостоящие товары, которые продаются в единственном экземпляре или небольшими партиями. Например, автомобили, предметы искусства, ювелирные изделия.[16] Пример Организация занимается продажей дорогих автомобилей. При продаже автомобиля в расходы включается его фактическая себестоимость. Так как учетной политикой организации предусмотрено для данной группы товаров использование способа оценки - по себестоимости единицы МПЗ. Списание материально-производственных запасов по стоимости каждой единицы позволяет получить точные сведения о себестоимости проданных активов. Сформированные с его использованием показатели отчетности наиболее реальные, так как они получены без каких-либо усреднений или отклонений. Данные бухгалтерской отчетности при этом способе оценки МПЗ могут быть использованы напрямую и для управленческого учета. Метод оценки по стоимости единицы запасов также может использоваться и в налоговом учете при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) и стоимости приобретения покупных товаров при их реализации. 2.2 Метод оценки: по средней себестоимости При списании (отпуске) материалов, оцениваемых организацией по средней себестоимости, последняя определяется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце[17]. Таким образом, для определения величины средней себестоимости по каждой группе (виду) запасов при их списании по средней себестоимости используется следующая формула: Сср = (Сост + Спост) : (Кост + Кпост), где Сср - средняя себестоимость МПЗ; Сост и Спост - стоимости остатка МПЗ на начало месяца и поступивших за месяц; Кост и Кпост - количество единиц запасов, оставшихся на начало месяца и оприходованных за месяц. Произведение полученной таким образом величины средней себестоимости по каждой группе (виду) запасов на количество списываемых МПЗ и будет давать величину, включаемую в расходы.[18] Пример На 1 июля остаток МПЗ составляет 350 единиц, их фактическая себестоимость - 88 970 руб. Остатки сложились из поступлений пяти партий запасов в следующей последовательности. В первой партии поступило 50 ед. по фактической себестоимости 245 руб/ед., во второй - 70 ед. по 251 руб/ед., в третьей - 80 ед. по 254 руб/ед., в четвертой - 80 ед. по 257 руб/ед., в пятой - 70 ед. по 261 руб/ед. В течение июля приобретено 800 единиц МПЗ на сумму 222 120 руб. Запасы поступали девятью партиями (далее они нумеруются с шестой по четырнадцатую). Даты их поступлений, себестоимость единицы и фактическая стоимость каждой партии приводятся в таблице № 1:

Через один рабочий день (2, 4, 6, 10, 12, 16 июля и т.д.) по 80 единиц МПЗ передается в производство. Всего за месяц осуществлено 11 передач. (В этом примере и во всех нижеприведенных: при перемножении может возникать отличие в значениях копеек. Объясняется это тем, что расчеты проводились с точностью до десятой ее доли; считается, что при поступлении и выбытии МПЗ в один и тот же день вначале происходит их выбытие, а затем - оприходование новой партии.) Общее количество и общая стоимость материально-производственных запасов определяются как совокупность количества и стоимости запасов на начало месяца и поступивших в течение месяца. Эти значения составят соответственно 1150 ед. (350 + 800) и 311 090 руб. (88 970 + 222 120). Исходя из этого средняя себестоимость единицы - 270,51 руб/ед. (311 090 руб. : 1150 ед.). Так как за июль было осуществлено 11 передач МПЗ, то общее количество выбывших запасов - 880 ед. (80 ед. х 11). Поэтому стоимость переданных в производство МПЗ в течение месяца, включаемая в расходы по обычным видам деятельности, составит 238 051,48 руб. (270,51 руб/ед. х 880 ед.). Стоимость же оставшихся 270 ед. (1150 - 880) МПЗ на конец месяца (на начало августа) - 73 038,52 руб. (270,51 руб/ед. х 270 ед.). Способ оценки по средней себестоимости самый распространенный. При большом ассортименте используемых материально-производственных запасов (продаваемых товаров) и при условии их закупки небольшими партиями отследить, к какой партии относится каждая передаваемая (продаваемая) единица такого МПЗ, достаточно сложно. Этот же метод позволяет избавиться от требуемого "отслеживания". В примере средняя себестоимость единицы МПЗ определялась исходя из среднемесячной фактической себестоимости, т.е. применялась взвешенная оценка. Вышеупомянутые же Методические указания позволяют использовать и иной вариант расчета, когда фактическая себестоимость материально-производственных запасов определяется в момент их отпуска. При этом в расчет средней оценки включаются количество и стоимость МПЗ на начало месяца и все поступления до момента отпуска. Так как в этом случае фактическая себестоимость единицы МПЗ определяется каждый раз в момент их выбытия, иными словами операция исчисления как бы "скользит" от одной выбывающей партии запасов к следующей, то такой вариант и был назван скользящей оценкой.[19] 2.3 Метод оценки: по себестоимости первых по времени приобретений (ФИФО) Оценка по себестоимости первых по времени приобретения материально-производственных запасов основана на допущении, что запасы используются в течение месяца (иного периода) в последовательности их приобретения (поступления). Иными словами, МПЗ, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом запасов, числящихся на начало месяца. Исходя из этого оценка МПЗ, находящихся в запасе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров (продукции, работ, услуг) учитывается фактическая себестоимость запасов, ранних по времени приобретений (п. 19 ПБУ 5/01).[20] Пример Применим способ ФИФО к стоимостным показателям поступивших партий МПЗ указанных в таблице № 1, параграф 2.2 настоящей работы. При передаче в производство 2 июля 80 ед. МПЗ будут учтены: величина фактической себестоимости первой партии запасов целиком - 12 250 руб. (245 руб/ед. х 50 ед.) и частично величина второй - 7530 руб. (251 руб/ед. х (80 ед. - 50 ед.)), находящихся в остатках на 1 июля. Таким образом, в расходы по обычным видам деятельности следует включить 19 780 руб. (12 250 + 7530). При отпуске запасов 4 июля учитывается оставшаяся величина фактической себестоимости второй партии МПЗ - 10 040 руб. (17 570 - 7530), приходящаяся на 40 ед. (70 - 30) запасов и половина фактической себестоимости третьей партии МПЗ - 10 160 руб. (251 руб/ед. х 40 ед.). Таким образом, в расходы в этот день включается 20 200 руб. (10 040 + 10 160). Фактическая себестоимость второй половины этой партии - 10 160 руб. (20 320 - 10 160) в совокупности с первой половиной четвертой партии МПЗ - 10 280 руб. (257 руб/ед. х 40 ед.) будет учтена в расходах как стоимость запасов, переданных в производство 6 июля. Эта совокупность - 20 440 руб. (10160 + 10 280). При отпуске в производство МПЗ 10 июля в расходах учитывается стоимость оставшейся половины запасов из четвертой партии МПЗ 10 280 руб. (20 560 -10 280) и стоимость 40 ед. пятой партии - 10 440 руб. (261 руб/ед. х 40 ед.). Искомое значение фактической себестоимости отпущенных МПЗ - 20 720 руб. (10 280 + 10 440). 12 июля отпуск в производство МПЗ ознаменован тем, что в этот день используются последние остатки запасов на 1 июля - 30 ед. пятой партии и начинается использование МПЗ, поступивших в первой партии (шестая - при общем подсчете) в этом месяце (3-го числа) - 50 ед. (80 - 30). Следовательно, в этот день в расходах будет учтено 20 980 руб. ((18 270 руб. - 10 440 руб.) + (263 руб/ед. х 50 ед.)). В оставшиеся шесть дней, когда осуществляется передача МПЗ в производство, - 16,18, 20, 24, 26 и 30 июля - требуемые 80 единиц будут "складываться" соответственно из: 30 ед. (80 - 50) шестой партии и 50 ед. (80-30) седьмой партии поступивших МПЗ; 40 ед. (90 - 50) седьмой и восьмой (80 -40) партий; 70 ед. (110 - 40) восьмой партии и 10 ед. (80 - 70) девятой; 80 ед. (90 - 10) девятой партии; 70 ед. десятой партии и 10 ед. (80 - 70) одиннадцатой; 80 ед. одиннадцатой партии. С учетом этого в расходы в качестве фактической себестоимости передаваемых в эти дни в производство МПЗ будут включаться следующие суммы: 21 290 руб. (263 руб/ед. х 30 ед. + 268 руб/ед. х 50 ед.); 21 520 руб. (268 руб/ед. х 40 ед. + 270 руб/ед. х 40 ед.); 21 650 руб. (270 руб/ед. х 70 ед. + 275 руб/ед. х 10 ед.); 22 000 руб. (275 руб/ед. х 80 ед.); 22 360 руб. (279 руб/ед. х 70 ед. + 283 руб/ед. х 10 ед.); 22 640 руб. (283 руб/ед. х 80 ед.). Таким образом, за июль было отпущено в производство 880 ед. (80 ед/парт. х 11 парт.). Совокупность их фактических себестоимостей - 233 580 руб. (19 780 + 20 200 + 20 440 + 20 720 + 20 980 + 21 290 + 21 520 + 21 650 + 22 000 + 22 360 + 22 640) - будет учтена в расходах в этом месяце. На 1 августа из одиннадцатой партии поступивших МПЗ осталось 10 ед. (100 -10 - 80), количество МПЗ, входящих в двенадцатую (90 ед.), тринадцатую (90 ед.) и четырнадцатую (80 ед.) партии, сохранились в целостности. Исходя из этого у организации на начало августа в наличии осталось 270 ед. МПЗ. Их стоимость составит 77 510 руб. (283 руб/ед. х 10 ед. + 25 650 руб. + 25 830 руб. + 23 200 руб.). Упомянутые Методические указания позволяют применять при способе ФИФО как взвешенную, так и скользящую оценку (п. 78 Методических указаний). Но заложенный для этого случая алгоритм списания фактической себестоимости наиболее ранних партий МПЗ нивелирует разницу между значениями, определяемыми с использованием взвешенной и скользящей оценки. Как в первом варианте, так и во втором будет одна и та же последовательность списания запасов при одном и том же порядке учета поступающих партий МПЗ. Поэтому независимо от того, как производится расчет по итогам месяца (взвешенная оценка) или же на момент передачи МПЗ (скользящая оценка), при расчете будут использованы одни и те же значения. Алгоритм, приведенный в примере, называют прямым. Такой порядок расчетов предполагает наличие точных сведений о том, к каким именно партиям относятся списанные материально-производственные запасы и к каким - оставшиеся на конец месяца. Однако стоимость проданных за месяц МПЗ можно вычислить и другим способом - расчетным, или "обратным". О возможности применения его в бухгалтерском учете финансисты указали в пункте 4 приложения 1 к Методическим указаниям по бухгалтерскому учету материально-производственных запасов[21]. Данный способ удобен тем, что позволяет избавиться от необходимости определения, к каким партиям относятся выбывшие МПЗ (проданные товары). Достаточно, чтобы на конец месяца имелись точные (в разрезе партий) сведения об остатках запасов.[22] 3. Раскрытие информации материально-производственных запасах в бухгалтерской отчетности Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией, что необходимо для более детального выделения тех или иных видов активов, которые имеют принципиальное значение для оценки финансового положения организации.[23] На конец отчетного периода все МПЗ, кроме товаров, учитываемых по продажной стоимости, отражаются в балансе по стоимости, определяемой исходя из используемых способов оценки запасов при их выбытии[24]. Это позволяет обеспечить единообразие методики расчета фактической себестоимости МПЗ, использованных в течение года, соответствие данных аналитического учета показателям синтетического учета, препятствует манипуляциям в исчислении финансовых результатов деятельности организации. Не вполне ясен вопрос: как отражаются в отчетности товары, учитываемые по продажным ценам? Если исходить из нормы п. 24 ПБУ 5/01, то получается, что в балансе товары должны быть отражены по продажным ценам. Но тогда в балансе должно найтись место для отражения торговой наценки. Ранее Методическими указаниями о порядке формирования показателей бухгалтерской отчетности предписывалось отражать товары в балансе по стоимости приобретения, а величину торговой наценки указывать в пояснениях к балансу - в форме 5.[25] В 1993 года покупная цена и торговая наценка указывались в активе баланса как статьи-расшифровки к статье "Продажная цена".[26] При этом указывалось, что показатели "Продажная цена" и "Торговая наценка" не входят в валюту баланса. Ввиду неясности норм организация должна разработать порядок оценки товаров в отчетности для случая, когда такие товары учитываются по продажным ценам. Например, можно было бы считать соответствующим современным нормам формирования показателей отчетности представление в отчетности товаров двумя статьями "Продажная цена" и "Торговая наценка". При этом величина торговой наценки указывалась бы с минусом (в круглых скобках).[27] ПБУ 4/99 "Бухгалтерская отчетность организации" (п. 35) предписывает отражать числовые показатели в балансе в нетто-оценке, иначе говоря, за вычетом регулирующих величин. Одним из видов этих величин являются резервы под снижение материальных ценностей. Создание резервов вызвано соблюдением требования осмотрительности. В п. 7 ПБУ 1/98 "Учетная политика организации" требование осмотрительности определено как большая готовность организации к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. Согласно этому принципу запасы организации следует отражать в балансе следующим образом: - если текущая рыночная стоимость запасов выше их себестоимости, то в балансе этот актив отражается по себестоимости; - если текущая рыночная стоимость запасов ниже его себестоимости, то в балансе актив учитывается по текущей рыночной стоимости на конец отчетного года. Таким образом, если текущая рыночная стоимость запасов окажется выше их себестоимости, резерв не создается. Необходимость создания резервов под снижение стоимости материальных ценностей определена в п. 25 ПБУ 5/01.[28] В этом пункте указаны три ситуации, приводящие к созданию резерва: 1) материально-производственные запасы морально устарели; 2) полностью или частично потеряли свое первоначальное качество; 3) текущая рыночная стоимость, стоимость продажи материально-производственных запасов снизились. Резерв создается на разницу между текущей рыночной стоимостью МПЗ и их себестоимостью, по которой они приняты к учету. При этом под себестоимостью понимается остаток по счетам учета материальных ценностей (10, 41, 43), увеличиваемый на сумму транспортно-заготовительных расходов и корректируемый на сумму отклонений учетной цены от фактической себестоимости. При создании резерва отклонения и транспортно-заготовительные расходы при условии их несущественности могут не учитываться. Такой подход основывается на допущении, что учетной ценой, как правило, является договорная цена, указываемая в документах поставщика и соответствующая уровню рыночных цен. Порядок образования резервов подробно разъясняется в п. 20 Методических указаний по учету МПЗ.[29] В нем определены требования по уровню детализации объектов, для которых создаются резервы. Так, резервы следует формировать по каждой единице МПЗ, принятой к учету, а также по отдельным видам (группам) аналогичных или связанных запасов. В соответствии с п. 3 ПБУ 5/01 это могут быть партии товара, номенклатурный номер материала, однородная группа и т.д. Не допускается создание резервов под снижение стоимости по таким укрупненным группам (видам), как основные или вспомогательные материалы, готовая продукция, товары, запасы определенного операционного или географического сегмента. Как следует из Методических указаний по учету МПЗ (п. 20), если в организации имеются материально-производственные запасы, морально устаревшие или потерявшие первоначальные качества, то при создании резерва надо учесть следующее. Такие запасы организация нередко использует в производстве другой продукции как более дешевый аналог. Нужно в данном случае создавать резерв или нет - зависит от стоимости произведенной готовой продукции. Если на конец отчетного года текущая рыночная стоимость этой продукции соответствует или превышает ее фактическую себестоимость, резерв для МПЗ не создается. Порядок учета и отражения на счетах бухгалтерского учета резервов, создаваемых под снижение стоимости материальных ценностей, описан в Инструкции по применению Плана счетов[30]. Отражение показателей в бухгалтерском балансе в нетто-оценке соответствует применяемому в МСФО понятию так называемой справедливой стоимости. В отличие от себестоимости справедливая стоимость более точно отражает текущую доходность актива. В отношении товаров, учитываемых по продажным ценам, в ПБУ 5/01 не определен вопрос о создании резервов под снижение их стоимости. В соответствии с Инструкцией по применению Плана счетов (пояснения к счету 14) резервы под снижение стоимости материальных ценностей образуются также и для товаров. Резерв в отношении товаров, учитываемых по продажным ценам, должен рассчитываться как разница между продажной ценой и рыночной. Однако в этом случае при отражении в отчетности товара по покупным ценам вычет суммы резерва приведет к искажению информации, так как в резерве учтена и часть снижения стоимости наценки. Пример Покупная стоимость товара - 100 руб., торговая наценка - 20 руб. Итого продажная стоимость - 120 руб. Пусть рыночная стоимость - 108 руб., величина резерва - 12 руб. Очевидно, что если в балансе товар будет представлен по первоначальной стоимости за вычетом резерва, то его стоимость не будет рыночной. Действительно, стоимость будет равна 88 руб. (100 руб. - 12 руб.), а рыночная - 108 руб. Из сложившейся ситуации необходимо сделать следующий вывод: при создании резерва в отношении товара, учитываемого по продажным ценам, снижение стоимости вначале должно быть учтено за счет торговой наценки, а уж потом - за счет покупной стоимости.[31] Отдельного пояснения требует следующая норма п. 26 ПБУ 5/01[32]: "МПЗ, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре". |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.