|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Теоретический и методологический аспект анализа хозяйственной деятельности торгового предприятияПредварительный экономический анализ позволяет оценить ожидаемое выполнение плана за текущий период, когда еще нет полной отчетности, на основе отчетных данных о работе предприятия за истекшие месяцы и предполагаемых данных выполнения плана до конца года. Текущий (оперативный) анализ хозяйственной деятельности предприятия основан на систематическом наблюдении и изучении хода выполнения плановых заданий на день, неделю, декаду, сезон для оперативного управления хозяйственными процессами. Он проводится повседневно и позволяет быстро выявлять недочеты в работе и принимать меры по их устранению. Чтобы быть наиболее действенным, он должен быть непрерывным по всем основным показателям деятельности предприятия, и в первую очередь по наиболее важным, быстро подвергающимся изменениям. К таким показателям относятся оборот по продаже товаров в целом и по отдельным товарам, товарные запасы и др. Последующий, или периодический, анализ проводится после изучения всех данных за отчетный период (квартал, год) в целях получения экономической оценки хозяйственной деятельности предприятия в отчетном периоде по всем основным показателям. Этот вид анализа наиболее сложный. Его можно провести только при наличии полной отчетности. В зависимости от степени охвата хозяйственной деятельности анализ подразделяется на комплексный (полный) и тематический. Комплексный (полный) анализ охватывает всю деятельность предприятий и организаций. Он проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей. Тематический анализ предполагает детальное изучение одного или нескольких показателей хозяйственной деятельности, характеризующих наиболее актуальные ее проблемы, например эффективности использования основных или оборотных средств предприятия или и тех, и других, уровня торгового обслуживания населения. По широте сравнения анализируемого объекта анализ подразделяется на внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ исследует хозяйственно-финансовую деятельность лишь данного предприятия или его подразделений, а при межхозяйственном анализе сопоставляются показатели работы данного и другого предприятия или группы предприятий. Одним из видов анализа, получившим широкое распространение в последние годы, является сравнительный анализ. Основная его задача - выявлять резервы успешного выполнения планов, а также повышения качества и эффективности работы предприятий и организаций [10, с.286]. При этом сравнивают показатели предприятий, работающих примерно в аналогичных условиях. Хозяйственно-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу [15, с. 365]. Аналитическая работа всегда начинается со сбора необходимой информации. Различают плановые, учетно-отчетные и внеучетные ее источники. Плановые источники содержат информацию о показателях, подлежащих обязательному выполнению. К учетно-отчетным источникам информации относятся данные бухгалтерского, статистического и оперативного учета, различные оперативные сведения планового отдела, товарных отделов, баз, складов о наличии и движении товаров и т.д. При анализе хозяйственной деятельности (в зависимости от цели) используют годовую, квартальную, месячную и текущую (ежедневную, еженедельную, пятнадцатидневную) отчетность. Внеучетные данные подразделяются на дополнительные (акты документальных ревизий, материалы проверок и обследований, постановления вышестоящей организации, материалы финансового контроля и другие материалы); информационные (книги отзывов и предложений, решения производственных совещаний, материалы выставок-продаж, сообщения периодической печати и др.). Особое место занимают сведения, полученные от работников предприятия (руководителей, специалистов, продавцов), которые непосредственно участвуют в выполнении плана и могут обратить внимание на недостатки в работе. Анализ не будет полным, если не учесть общеэкономические и социально- экономические показатели района деятельности предприятия торговли: материалы о его экономике, сведения о численности населения и его составе, покупательском спросе, профессиональном, половом, возрастном и национальном составе населения и т.д. [7, с. 84]. Все перечисленные материалы не исключают, а дополняют друг друга, позволяют полнее и глубже изучить и проконтролировать работу торговых предприятий. Организация работы во многом зависит от вида анализа. Когда он охватывает длительный период (квартал, год) и все стороны хозяйственной деятельности предприятия, аналитическая работа строится в такой последовательности: - первый этап - установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц; - второй этап - изучение показателей, характеризующих деятельность анализируемого предприятия; - третий этап - обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля за выполнением предложений по результатам анализа. От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед торговым предприятием. Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ. В разделе "Подбор и обработка материалов" указываются материалы, которыми следует пользоваться при анализе, и порядок их проверки. В разделе "Подготовка материалов к анализу" говорится, в чем заключается эта подготовка. Например, указывается, как упростить однородные показатели, пересчитать данные, чтобы привести их в сопоставимый вид. В разделе "Разработка материалов, изучение и контроль хозяйственной деятельности" указывается, какие аналитические таблицы должны быть составлены, какова методика расчета показателей, их анализ и т.д. В разделе "Обобщение результатов анализа" говорится, в какой форме, как и кто обобщает результаты анализа, дается примерная схема аналитического заключения, содержание которого должно давать представление об объеме и качестве работы предприятия торговли и путях ее улучшения. Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа [15, с. 233]. Особенно внимательно нужно проверять внеучетные материалы. Счетная проверка данных позволяет установить их достоверность, выявить и устранить приписки и разного рода ошибки, искажающие показатели выполнения плановых заданий. Сопоставимость данных предполагает сопоставимость территории, периодов времени, единиц измерения, экономического содержания показателей. Если изменились цены на товары и услуги, при сопоставлении показателей за периоды до и после этого изменения, необходимо пересчитывать фактические данные в цены и тарифы базисного периода путем их деления на соответствующий индекс цен. Аналитической работой в предприятиях торговли и общественного питания занимаются прежде всего работники бухгалтерского учета. Главный бухгалтер отвечает за финансовое состояние предприятия и организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности. О результатах анализа докладывает руководителю предприятия. По характеру работы бухгалтеру легче, чем кому бы то ни было, выявлять резервы улучшения показателей хозяйственной деятельности. Обеспечить их мобилизацию — важная задача работников учета. На ряде крупных предприятий торговли и общественного питания в штате имеются экономисты, которые ведут всю экономическую работу на предприятии, под их руководством и при участии проводится всесторонний экономический анализ. Оформление результатов анализа - завершающий этап аналитической работы. Результаты анализа деятельности предприятия за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются: объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности предприятия и организации; заключения аудиторских организаций о работе предприятий. В процессе экономического анализа хозяйственно-финансовой деятельности приходится постоянно иметь дело с системой показателей. Хозяйственно-финансовая деятельность подсобных промышленных и сельскохозяйственных предприятий, предприятий торговли и общественного питания измеряется множеством экономических показателей, которые можно свести в определенную систему. Их можно подразделить на: а) стоимостные и натуральные — в зависимости от положенных в основу измерителей; б)количественные и качественные — в зависимости от того, какая сторона явлений, операций, процессов измеряется; в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений [20, с.211]. Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений. Широко применяются стоимостные показатели в торговле. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот, издержки обращения, валовой доход. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий. На предприятиях оптовой торговли товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). Оптовая и розничная торговля предъявляет свои заказы промышленности преимущественно в натуральных показателях, поскольку они наилучшим образом характеризуют удовлетворение микро- и макроспроса. В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров. Наряду с натуральными показателями в аналитической практике используется и их разновидность - условно-натуральные показатели. В оптовой торговле (на предприятиях длительного хранения картофеля, овощей, фруктов) используется такой условно-натуральный показатель, как тонно-месяц (тонно-день). Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы предприятий. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый товарооборот по той или иной товарной группе в рублях и натуральных показателях; объем розничного товарооборота в рублях. Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых, материальных и денежных затрат [9, .266]. Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других. Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. [9, с. 341]. Величины оптового и розничного товарооборота, оборотных средств, издержек обращения, дохода - все это объемные показатели. Удельные показатели являются вторичными, производными от соответствующих объемных показателей. В торговле удельными показателями можно считать: оборот на одного работника, товарные запасы в днях оборота, уровень издержек, валового дохода, прибыли. Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития. Каждый из рассмотренных выше показателей имеет определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность предприятия в той или иной области и тем более работу предприятия в целом.

1.3 Роль анализа хозяйственной деятельности в управлении торговым предприятием

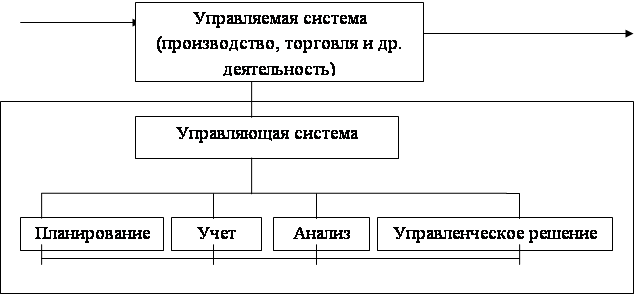

важное место среди экономических наук. Его рассматривают, как было отмечено ранее, в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рисунке 1.1. Ресурсы Продукты, услуги и пр.

Рис.1.1 Место экономического анализа в системе управления Известно, что система управления состоит из следующих взаимосвязанных функций: - планирование, - учет, - анализ, - принятие управленческих решений. Планирование представляет очень важную функцию в системе управления деятельностью на предприятии. С его помощью определяются направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования, как было сказано ранее, является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов деятельности. Для управления любой деятельностью нужно иметь полную и правдивую информацию о ходе выполнения работ и планов. Поэтому одной из функций управления деятельностью предприятия является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью предприятия и контроля за ходом выполнения планов [10, с. 127]. Однако для управления деятельностью на предприятии нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация: - проходит аналитическую обработку: приводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; - определяется влияние разных факторов на величину результативных факторов; - выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления деятельностью приватизированного предприятия, обеспечивает его эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность практических решений. Как функция управления экономический анализ тесно связан с планирование и прогнозированием деятельности предприятия, поскольку без глубокого анализа не возможно осуществление этих функций [17, с. 113]. Экономический анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно-обоснованным. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии на предприятии, предупреждению излишних затрат, разных недостатков в работе и т. п. В результате этого укрепляется экономика предприятия, повышается эффективность деятельности предприятия. Таким образом, экономический анализ является важным элементом в системе управления предприятием, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений. Роль анализ как средства управления деятельностью предприятия с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности деятельности в связи с ростом потребности, повышением науко- и капиталоемких производств. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями рыночной реформы [14, с. 349]. В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию на примерные «прикидки в уме». Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно-обоснованными, мотивированными, оптимальными. Ни одно организационное, технические и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность. 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «КОЛИБРИ» 2.1 Краткая организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью СТК «Колибри» действует на основании Устава и Учредительного договора, в соответствии с законодательством Российской Федерации, в том числе Гражданским Кодексом Российской Федерации, Федеральным законом РФ «Об обществах с ограниченной ответственностью». Оно является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный, валютный и специальный счета в банке, печать со своим наименованием, имеет имущественные и неимущественные права и несет ответственность по своим обязательствам всем принадлежащим ему имуществом, выступает истцом и ответчиком в суде и Арбитражном суде. Полное наименование общества: Общество с ограниченной ответственностью Строительно-торговая компания «Колибри». Сокращенное наименование: ООО СТК «Колибри». Местонахождение Общества в соответствии с учредительными документами: 430099 Российская Федерация, Волгоградская обл., г. Волгоград, Поддубного, д. 9. Общество с ограниченной ответственностью ООО СТК «Колибри» зарегистрировано в 2003 году. Основной государственный регистрационный номер Общества в Государственном реестре юридических лиц (ОГРН) 1071746614185. Идентификационный номер налогоплательщика, присвоенный ООО СТК «Колибри», 5402301296, код причины постановки на налоговый учет 540201001. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.