|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

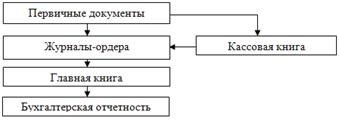

Дипломная работа: Оценки эффективности управления дебиторской и кредиторской задолженностью организацииСПК "Земцовский" ведет бухгалтерский учет на основании натуральных трудовых и денежных измерителей, с помощью которых выявляются объем, количество и прочие показатели финансово – хозяйственной деятельности предприятия. При ведении бухгалтерского учета в СПК "Земцовский"" руководствуется такими нормативными документами, как: 1. Российской Федерации "О бухгалтерском учете" от 21.11.1996 №129 ФЗ с изменениями и дополнениями; 2. "Положение по ведению бухгалтерского учета и отчетности" (Приказ Минфина от 29.07.1998 №34н); 3. Стандарты бухгалтерского учета (положения по бухгалтерскому учету); 4. План счетов финансово – хозяйственной деятельности организации. Учетная политика в СПК "Земцовский" в последние годы не разрабатывалась. Амортизация на предприятии начисляется линейным способом по вновь поступившим основным средствам с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, а по выбывшим основным средствам – заканчивает начисляться с первого числа месяца, следующего за месяцем выбытия или месяца полного погашения стоимости объекта. Таким образом, обороты по счету 01 "Основные средства" за текущий месяц при исчислении сумм амортизации в расчет не принимают. Для учета амортизационных отчислений в СПК "Земцовский" используют счет 02 "Износ основных средств". При журнально-ордерной форме учета, которая используется на предприятии, синтетический учет амортизационных отчислений ведется в журнале-ордере №10 и Главной книге. Применяемую в организации журнально-ордерную форму бухгалтерского учета, можно представить в виде схемы. Рисунок 1. Схема журнально-ордерной формы бухгалтерского учета

На предприятии установлена последовательность учетных работ при переносе сумм и закрытии учетных регистров по окончании месяца: - вносят дебетовые и кредитовые обороты в журналы-ордера и ведомости; - из ведомости №1 по дебету счета 50 "Касса" и ведомости №2 по дебету счета 51 " Расчетный счет" переносят итоги в журналы-ордера; - подсчитывают итоги в ведомостях аналитического учета, после чего итоговые данные отражают в соответствующих журналах-ордерах; - подсчитывают итоги оборотов по кредиту счетов в журналах-ордерах; - производят записи из журналов-ордеров в Главную книгу; - после определения в Главной книге остатков по счетам их сверяют с аналитическими данными, составляют баланс и другие отчетные таблицы по данным регистров. В данном кооперативе имеется бухгалтерия, как отдельное структурное подразделение, возглавляемое главным бухгалтером. Служебные обязанности между работниками бухгалтерии распределяет главный бухгалтер в соответствии с их квалификацией. Рисунок 2. Структура управления предприятием

Так как, в помещении бухгалтерии нет оборудования, позволяющего создать текущий архив, то все документы после их составления и использования передаются в общий архив. Общий архив СПК "Земцовский" сформирован в соответствии с действующими указаниями по хранению документальных материалов с соблюдение установленных сроков их хранения. В соответствии с нормативно-правовыми документами на предприятии производится инвентаризация основных средств, материалов и кассы. Для проведения инвентаризации председателем назначается инвентаризационная комиссия. 2.2 Анализ динамики и структуры дебиторской задолженностиАнализ динамики и структуры дебиторской задолженности проводится на основании данных бухгалтерской отчетности предприятия за 2007-2009 гг., а также данных аналитического учета. Анализ динамики, структуры дебиторской задолженности проводится при помощи таблицы 9. Таблица 4. Анализ динамики, структуры дебиторской задолженности СПК "Земцовский" за 2007-2009 г.г.

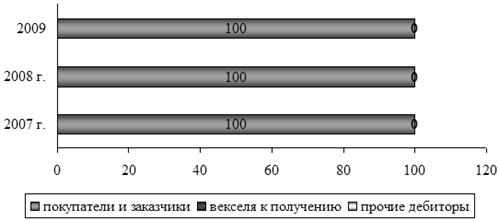

При анализе данных представленных в таблице 4 можно отметить, что на предприятии в течение последних трех лет присутствует только краткосрочная задолженность, которая состоит из задолженности покупателей и заказчиков, причем такое соотношение сохраняется на протяжении всего анализируемого периода. В общем, сумма дебиторской задолженности увеличилась на 69 тыс. руб. в 2009 г. по сравнению с 2007 г. и увеличение в 2009 г. по сравнению с 2008 г. составило 35 тыс. руб. Для более наглядного представления расчетных данных рассмотрим рис. 3. Рисунок 3. Динамика структуры краткосрочной дебиторской задолженности СПК "Земцовский"" за 2007 -2009 гг.

Далее рассмотрим классификацию дебиторской задолженности по срокам оплаты при помощи таблицы 5. При анализе данной таблицы 5 видно, что в 2007 году в структуре дебиторской задолженности присутствовала нормальная дебиторская задолженность сроком погашения до 1 месяца, в 2008 году основной удельный вес в структуре занимает задолженность сроком погашения от 1 до 3 месяцев, а в 2009 году от 6 месяцев до 1 года. Данные изменения носят отрицательную оценку, так как чем больше срок образования и погашения дебиторской задолженности, тем меньше маневренности приобретают оборотные средства. Таблица 5. Динамика и структура дебиторской задолженности по срокам погашения СПК "Земцовский" за 2007-2009 г.г.

Вместе с тем, необходимо отметить увеличение за анализируемый период увеличилась сумма просроченной дебиторской задолженности, что негативно сказывается на финансовом состоянии предприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.