|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

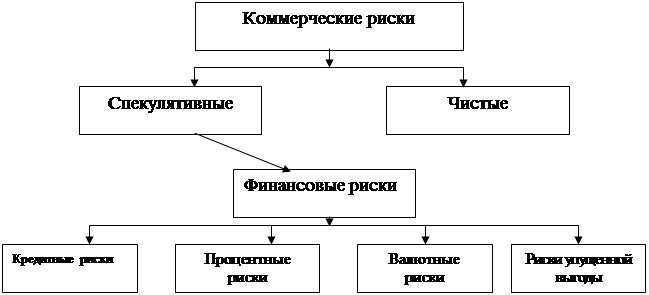

Реферат: Валютные риски и методы их страхованияРеферат: Валютные риски и методы их страхованияI. Финансовые риски. 1.1. Сущность, виды и критерии риска 5 1.2. Способы снижения степени риска 7 II. Валютные риски и методы их страхования 2.1. Валютные риски при заключении стандартных контрактов 10 2.2 Защитные оговорки 15 2.3 Валютные опционы 19 2.3.1.Потенциальный риск присуждения фирме контракта на поставку товаров 20 2.3.2.Хеджирование вложения капитала в другой валюте по более привлекательным ставкам. 20 2.3.3.Риск при торговой сделке 21 2.4 Форвардные валютные сделки. 22 2.5 Валютные фьючерсы. 242.6 Межбанковские операции "своп". 29 2.7.Хеджирование 31 2.8 Другие виды защиты от валютных рисков 34 Заключение 37 Список литературы 39 Введение Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отражающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращение ресурсной базы, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности. Уровень риска увеличивается, если: · проблемы возникают внезапно и вопреки ожиданиям; · поставлены новые задачи, не соответствующие прошлому опыту банка (что особенно актуально в наших условиях, где институт коммерческих банков только начинает развиваться); · руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и/или дополнительной прибыли); · существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер. Риску подвержены практически все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, надо учитывать: · кризисное состояние экономики переходного периода, которое выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей; · неустойчивостью политического положения; · незавершенностью формирования банковской системы; · отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; · инфляцию, переходящую в гиперинфляцию, и др. Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков. В зависимости от возможного результата риски можно разделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получить как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков. Страхование одновременно выступает как один из стабилизаторов экономической и социальной ситуации в стране и как одна из сфер экономики и бизнеса. Одновременно страхование считается одним из методов управления риском. Специфика страховой защиты состоит в компенсации ущерба при осуществлении страхового случая. Велико значение страхования в инвестиционной деятельности и управлении капиталами финансово-промышленных групп и холдингов. Наконец, страхование выступает как одно из средств обеспечения экономической свободы и прав личности в условиях рыночной экономики. Традиционное фондовое страхование (далее просто страхование) как инструмент финансового менеджмента используется тогда, когда: - меры по предупреждению и снижению рисков оказываются либо недостаточными, либо экономически не эффективными; - имеет место экономическая обособленность субъектов хозяйственной деятельности, базирующаяся на многообразии форм собственности; - в производстве и отрасли имеется добавочный продукт, необходимый для добровольного страхования; - риск деятельности существует, но не слишком опасен; - страховые услуги достаточно надежны, а финансы страховщика устойчивы, чтобы обеспечить реальную страховую защиту страхователя, его ответственности, имущества и др. В настоящей главе представлены основы страхования как инструмента финансового риск - менеджмента предприятий. При этом страховой тариф рассматривается с методологических позиций обще - экономического нормирования. I. Финансовые риски. 1.1. Сущность, виды и критерии риска В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Финансовые риски — это коммерческие риски. Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски — это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск, валютный риск; риск упущенной финансовой выгоды (рис. 1).

Рис. 1. Система финансовых рисков Кредитные риски — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Процентный риск — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фонда ми, селенговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций. Риск упущенной финансовой выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности. 1.2. Способы снижения степени риска. Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска — оставление риска за инвестором, т. е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска говорит о том, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска означает сокращение вероятности и объема потерь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов. 1. Нельзя рисковать больше, чем это может позволить собственный капитал. 2. Надо думать о последствиях риска. 3. Нельзя рисковать многим ради малого. Реализация первого принципа означает, что прежде чем вкладывать капитал, инвестор должен: - определить максимально возможный объем убытка по данному риску; - сопоставить его с объемом вкладываемого капитала; - сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству инвестора. Объем убытка от вложения капитала может быть равен объему данного капитала, быть меньше или больше его. При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала. Пример.1 Инвестор вложил 100 тыс. руб. в рисковое дело. Дело прогорело. Инвестор потерял 100 тыс. руб. Однако с учетом снижения покупательной способности денег и особенно в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции. Если инвестор 1992 г. вложил 100 тыс. руб. в рисковое дело в надежде получить через год 500 тыс. руб., дело прогорело и ему через год деньги не вернули, то объем убытка следует считать с учетом индекса инфляции 1992 г. (2200%), т. е. 2200 тыс. руб. (22 - 100). При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала. Реализация второго принципа требует, чтобы инвестор, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял бы решение об отказе от риска (т. е. от мероприятия), о принятии риска на свою ответственность или о передаче риска на ответственность другому лицу. Действие третьего принципа особенно ярко проявляется при передаче финансового риска. В этом случае он означает, что инвестор должен определить приемлемое для него соотношение между страховым взносом и страховой суммой. Страховой взнос (или страховая премия) — это плата за страховой риск страхователя страховщику, согласно договору страхования или в силу закона. Страховая сумма — это денежная сумма, на которую застрахованы материальные ценности (или гражданская ответственность, жизнь и здоровье страхователя). Риск не должен быть удержан, т. е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе. Для снижения степени финансового риска применяются различные способы: - диверсификация; - приобретение дополнительной информации о выборе и результатах; - лимитирование; - страхование (в том числе хеджирование) и др. II. Валютные риски и методы их страхования 2.1. Валютные риски при заключении стандартных контрактов Предприятия и организации, непосредственно выходящие на внешний рынок, сталкиваются с опасностью валютных потерь из-за резкого колебания курсов иностранных валют. Валютные риски существуют при ведении расчетов как в свободно конвертируемых валютах (СКВ), так и в клиринговых валютах, а также при осуществлении товарообменных сделок. Различают два основных валютных риска: риск наличных валютных убытков по конкретным операциям в иностранной валюте и риск убытков при переоценке активов и пассивов, а также балансов зарубежных филиалов в национальную валюту. Риск наличных валютных убытков существует как при заключении контрактов, так и при предоставлении (или получении) кредитов и состоит в возможности изменения курса валюты сделки по отношению к рублю (и, соответственно, изменения величины поступлений или платежей при пересчете в рубли). Пример 2. Предположим, что предприятие в сентябре 1999. года приняло решение о заключении контракта на продажу 1 тыс. баррелей нефти в одну из западноевропейских стран (на сумму 100 тыс. долл. по текущим ценам около 100 долл. за баррель) с поставкой в IV квартале. Сумма валютной выручки по этому контракту должна составить 100 тыс. долл. или 100000 тыс. руб. (в соответствии с курсом на 1 сентября 1999 года — 1000 руб. за 1 долл.). Однако ко времени подписания контракта в начале октября, несмотря на сохранение прежней рыночной цены в долларах, его стоимость вследствие падения курса рубля составляла уже 100 тыс. долл. = 110000 тыс. руб. (по текущему курсу 1100 руб. за 1 долл.). И, наконец, к моменту платежа по контракту в начале января 19... года сумма поступлений составляла 100 тыс. долл. == 90000 тыс. руб. (по текущему курсу 900 руб. за 1 долл.), то есть меньше предполагавшейся суммы на 10000 тыс. руб. Указанные валютные риски (до и после заключения контракта) различаются по характеру и существующим возможностям их предупреждения. Так, первый вид риска (до подписания контракта) —близок к ценовому риску или риску ухудшения конкурентоспособности, связанному с изменением валютного курса. Он может быть учтен уже в процессе ведения переговоров. В частности, в случае резкого изменения валютного курса в период проведения переговоров предприятие может настаивать на некотором изменении первоначальной цены, которое компенсировало бы (полностью или частично) изменение курса. Однако после подписания контракта (если в него не включена соответствующая валютная оговорка) подобные договоренности уже невозможны. Собственно валютный риск (риск, связанный с изменением валютного курса в период между подписанием контракта (и платежей по нему) в валюте экспортера вследствие понижения курса иностранной валюты к национальной или увеличения стоимости импортного контракта в результате повышения курса иностранной валюты по отношению к гривне. На практике указанный риск может быть устранен путем применения различных методов страхования валютных рисков. Риск упущенной выгоды заключается в возможности получения худших результатов при выборе одного из двух решений — страховать или не страховать валютный риск. Так, изменения курса могут оказаться благоприятными для ВЭО или предприятия, и, застраховав контракт от валютных рисков, оно может лишиться прибыли, которую в противном случае должно было получить. Вместе с тем, фактически невозможно предусмотреть риск упущенной выгоды без достаточно эффективных прогнозов валютных курсов. На зависимость выручки предприятий от колебаний валютных курсов влияет и порядок внутренних расчетов по экспортно-импортным операциям. На практике валютные риски возникают в следующих случаях: 1. До 1992 года экспортеры рассчитывались с бюджетом по внутренним оптовым ценам. В таких случаях, получаемая предприятием сумма в рублях по существу не зависела от внешних факторов, в том числе и от валютного курса. Тем не менее, и в этих условиях предприятия несли валютные риски — по валютным отчислениям от экспорта. Поскольку сумма отчислений в инвалюте определяется исходя из твердого процента от валютной выручки, изменения последней, связанные с колебаниями валютных курсов, отражаются на величине валютных отчислений. Примерно такая же модель существует и при нынешней системе валютного контроля, когда экспортеры обязаны продавать часть своей валютной выручки на валютной бирже. 2. Валютные риски возникают при импорте как за счет централизованных средств (когда предприятие уплачивает соответствующий рублевый эквивалент платежей в инвалюте по импортному контракту), так и за счет собственных валютных средств предприятия. В этом случае риски, связанные с возможностью изменения валютного курса, возникают, если валютные -средства хранятся на рублевых счетах или на счете, выраженном в какой-либо третьей валюте, отличной от валюты импортного контракта. Для отечественных организаций и предприятий доступными являются следующие методы страхования валютных рисков: - выбор валюты (или валют) цены внешнеторгового контракта; - включение в контракт валютной оговорки; - регулирование валютной позиции по заключаемым контрактам; - исполнение услуг коммерческих банков по страхованию валютных рисков. Выбор валюты цены внешнеторгового контракта как метод страхования валютных рисков является наиболее простым. Его цель — установление цены контракта в такой валюте, изменение курса которой окажутся благоприятными. Для экспортера это будет так называемая "сильная" валюта, то есть валюта, курс которой повышается в течение срока действия контракта. К моменту платежа фактическая выручка по контракту, пересчитанная в рубли, превысит первоначально ожидавшуюся. Наоборот, импортер стремится заключить контракт в валюте с понижающимся курсом ("слабой" валюте). Тогда к моменту платежа ему придется заплатить меньшую сумму в рублях, чем предполагалось, поскольку иностранная валюта в рублях будет стоить дешевле. Удачно выбранная валюта цены позволяет не только избежать потерь, связанных с изменением валютных курсов, но и получить прибыль. Вместе с тем данный метод имеет свои недостатки. Во-первых, ожидания повышения или понижения курса иностранной валюты могут не оправдаться. Поэтому при использовании данного метода необходимы достоверные прогнозы динамики валютных курсов. Во-вторых, при заключении внешнеторговых контрактов не всегда есть возможность выбирать наиболее подходящую валюту цены. Например, на некоторых международных товарных рынках цены внешнеторгового контракта устанавливаются в валюте экспортера. В отношении многих товаров, в частности, сырья и продовольствия, существует реальная возможность выбора валюты цены, применяемой в контракте, по договоренности между контрагентами. Но интересы сторон при выборе валюты цены не совпадают: для экспортера при любых обстоятельствах более выгодно устанавливать цену в "сильной" валюте, а для импортера — в "слабой В связи с тем, что курсы абсолютно всех валют, в том числе и резервной валюты - доллара США, подвержены периодическим колебаниям вследствие различных объективных и субъективных причин, практика международных экономических отношений выработала подходы к выбору стратегии защиты от валютных рисков. Сущность этих подходах заключается в том, что: 1.Принимаются решения о необходимости специальных меры по страхованию валютных рисков 2.Выделяется часть внешнеторгового контракта или кредитного соглашения - открытая валютная позиция- которая будет страховаться |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.