|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Организация и управление риском в банковской деятельностиРеферат: Организация и управление риском в банковской деятельностиГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ 1.1.Сущность и структура банковской системы. Банковская система играет исключительно важную роль в функционировании экономики государства. Эта роль еще больше возрастает в условиях развития и становления рыночных отношений. Образно ее можно назвать «кровеносной системой» экономического организма, через которую проходят взаиморасчеты и платежи предприятий, организаций, учреждений и населения. Банки являются основным звеном кредитной системы. Они мобилизуют и превращают в действующий капитал временно свободные денежные средства, сбережения и доходы разных слоев населения, выполняют разнообразные кредитные посреднические, инвестиционные, доверительные и другие операции. Банки - это учреждения, функцией которых является кредитование субъектов хозяйственной деятельности и граждан за счет привлечения свободных средств предприятий, учреждений, организаций, населения и других ресурсов, кассовое и расчетное обслуживание народного хозяйства, совершение валютных и других банковских операций, предусмотренных Законом Украины «О банках и банковской деятельности». Банковская система Украины представлена сегодня двумя уровнями: первый уровень - Национальный банк Украины и его структурные подразделения на местах в виде региональных управлений, второй уровень - коммерческие банки, в том числе с государственной формой собственности - Эксимбанк, Сбербанк. Правовые основы создания банков и основные принципы их деятельности определяют законодательные акты Верховного Совета Украины, Указы Президента, Декреты Кабинета Министров и ведомственные нормативные акты Национального банка Украины. Национальный банк Украины является центральным банком страны, ее эмиссионным центром, проводит единую государственную политику в сфере денежного оборота, кредита, укрепления денежной единицы. Он координирует деятельности банковской системы в целом. Вместе с Крымским региональным управлением, областными управлениями и коммерческими банками Национальный банк Украины образует единую банковскую систему, которая базируется на общей денежной единице. Национальный банк выдает коммерческим банкам кредиты, получает и продает ценные бумаги, которые выпускаются государством, покупает и продает иностранную валюту и платежные документы в иностранной валюте; выдает коммерческим банкам лицензии на проведение банковских операций; устанавливает проценты за кредит; осуществляет контроль и регулирование деятельности коммерческих банков. Национальный банк разрабатывает основные направления денежно-кредитной политики, которая ежегодно утверждается верховным Советом Украины. Он издает нормативные акты, устанавливает единые правила бухгалтерского учета в банках. Кроме того, НБУ ведет счета банков-корреспондентов и осуществляет расчетное, кассовое обслуживание коммерческих банков, кредитных учреждений, органов государственной и исполнительной власти. Также через региональные расчетные палаты в областях контролирует взаиморасчеты клиентов банков по соглашениям с зарубежными партнерами. Коммерческие банки независимо от форм собственности создаются на акционерных или паевых основах, с разрешения НБУ путем их включения в Республиканскую книгу регистрации банков. Коммерческие банки могут осуществлять следующие операции: 1.привлечение и размещение денежных вкладов и кредитов; 2.осуществление расчетов по поручению клиентов, банков-корреспондентов и их кассовое обслуживание; 3.ведение счетов клиентов и банков-корреспондентов; 4.финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств; 5.выпуск платежных документов и ценных бумаг (чеков, аккредитивов, акций, облигаций, векселей и т.д.); 6.покупка, продажа и хранение платежных документов, ценных бумаг, а также операции с ними; 7.выдача поручительств, гарантий и других обязательств за третьих лиц, которые предусматривают их выполнение в денежной форме; 8.приобретение права требования с поставки товаров и предоставление услуг, принятие риска выполнения таких требований и инкассация этих требований (факторинг); 9.приобретение за собственные средства средств производства для передачи их в аренду (лизинг); 10.покупка у организаций и граждан и продажа им иностранной валюты, наличной и валюты, которая находится на счетах и вкладах; 11.покупка и продажа в Украине и за рубежом монетарных металлов; 12.привлечение и размещение драгоценных металлов на счета и вклады и другие операции с этими ценностями в соответствии с международной банковской практикой; 13.доверительные операции (привлечение и размещение средств, управление ценными бумагами и др.) по поручению клиентов; 14.оказание консультационных услуг; 15.проведение операций по кассовому исполнению государственного бюджета по поручению Национального банка Украины; 16.осуществление других операций с разрешения Национального банка Украины. Таким образом, коммерческие банки осуществляют на договорных условиях кредитно-расчетное, кассовое и другое банковское обслуживание предприятий, учреждений, организаций и граждан путем осуществления вышеизложенных операций и услуг. Итак, двухуровневая банковская система предполагает наличие Национального банка Украины, призванного, в частности, эффективно контролировать инфляционные процессы, и большого числа свободно конкурирующих коммерческих банков, действия которых определяются законодательными актами и денежно-кредитной политикой государства, основанной на рыночных принципах. Банковская система является финансово-кредитной базой реформы, важнейшим и необходимым условием расширения предпринимательской деятельности. От эффективности ее работы в значительной степени зависит успех в преодолении экономического кризиса. Экономика Украины нуждается в эффективно действующей системе расчетов, более активном участии коммерческих банков в инвестиционных проектах, расширении сферы банковских услуг и улучшении их качества. 1.2.Банковские риски и их классификация Контроль над рисками занимает исключительно важное место в банковском деле. Любое управленческое решение в банковской деятельности является рисковым, труднопредсказуемым и определяемым, так как финансовая сфера очень чувствительна не только к различным социально-экономическим факторам, но и к политическим. Малейшая нестабильность в обществе весьма болезненно сказывается на состоянии и динамике всех сегментов финансового рынка. А поскольку макроэкономические показатели труднопрогнозуемы, избежать полностью риска при принятии управленческих решений просто невозможно. Поэтому главная задача управления банковскими рисками состоит в том, чтобы правильно оценивать возможность риска при проведении той или иной операции и свести его до минимального уровня. Принятие на себя рисков за соответствующее вознаграждение традиционно относится к сфере деятельности банков. Анализ, оценка и управление разнообразными рисками являются важной составной частью управленческой деятельности кредитных институтов. Отсюда и необходимость эффективного менеджмента, который отвечал бы требованиям быстро развивающихся национальных и международных финансовых рынков. “Банкир, который потерял способность рисковать, не может больше быть банкиром”. Эта старая мудрость напоминает о том, что риски органически присущи банковской системе. Острота рисков, тяжесть их последствий определяются как макро-, так и микросредой. Глубокие кризисные явления, вызванные переходом от плановой к рыночной системе хозяйствования, резко усилили рисковый характер банковских операций. В самом общем виде риски возникают из-за невозможности полностью обеспечить выполнение принятых решений, которые подвержены влиянию сложной совокупности противоречивых факторов. Отклонения текущих предположений от того, что реально совершится в ходе реализации управленческого решения, содержат в себе как шансы на успех, так и риски потерь. Поэтому на содержательном уровне риски могут быть определены как возможность получения ожидаемых результатов от того или иного управленческого решения, что приводит к потере прибыли или даже убыткам, наносит ущерб имиджу банка, а в экстремальном случае ставит под вопрос само его существование. Важнейшая задача банковского менеджмента заключается в том, чтобы в рамках конкретной финансово-хозяйственной системы найти оптимальное соотношение между прибылью, риском и ликвидностью. Всю совокупность наиболее важных рисков можно распределить на пять категорий:

Рассмотрим их по порядку. Суть кредитного риска состоит в том, что всякий раз, когда банк приобретает доходный актив в виде ссуды, он принимает на себя риск того, что заемщик может оказаться неплатежеспособным, т.е. не сможет вовремя погасить основную сумму задолженности и проценты по ней. Принято разделять активы по степени риска (табл.1). Таблица 1 Классификация активов по степени риска

Кредитный риск – это потенциальное изменение чистого дохода и рыночной стоимости акции в результате не возврата ссуды. На движение денежных средств, которые могут быть использованы для обслуживания задолженности, влияют как общеэкономические условия, так и внутренняя среда в банке. Аналогичным образом на способность частного лица расплачиваться по долгам влияют степень занятости, величина собственного капитала и т.д. По этой причине при каждом случае обращения за ссудой банк проводит кредитный анализ, выявляющий способность заемщика вовремя расплатиться. Инвестиционные ценные бумаги несут в себе меньшую долю риска, поскольку заемщиками являются правительственные и местные органы власти. Риск ликвидности состоит в возможности возникновения дефицита денег для того, чтобы обеспечить возврат депозитов, выдачу кредитов. Другими словами, риск ликвидности – это изменение чистого дохода и рыночной стоимости акций, вызванное затруднениями банка получить наличные денежные средства по умеренной цене, либо путем продажи активов, либо путем новых заимствований. Риск ликвидности может быть очень высок, если банк не спрогнозирует возрастание спроса на новые ссуды или массовый отток средств со счетов. Процентный риск (риск, связанный с изменением процентных ставок) прямо и непосредственно связан с конъюнктурой кредитного рынка. Динамика рыночных ставок оказывает существенное воздействие на величину разницы между доходами и операционными расходами. Например, рост процентных ставок может привести к снижению банковской маржи прибыли в случае, если структура активов и пассивов такова, что процентные расходы по привлеченным средствам растут быстрее, чем процентные доходы по кредитам и инвестициям в ценные бумаги. Наиболее сильное влияние на уровень процентного риска оказывает отношение активов, чувствительных к изменению ставок, к пассивам, также чувствительным к изменению ставок. Если в определенном временном интервале сумма активов, чувствительных к изменению ставок, превышает сумму пассивов, чувствительных к изменению ставок, банк при снижении ставок понесет убытки. Напротив, если сумма пассивов, чувствительных к изменению ставок, превышает сумму активов, чувствительных к изменению ставок, вероятность убытков появляется при росте ставок. Другим фактором, влияющим на уровень процентного риска, является отношение числа незастрахованных депозитов к совокупным депозитам. Существенное влияние на эффективность банковской деятельности оказывает рыночный риск, который в значительной мере обусловлен качеством управления портфельными инвестициями, а в конечном счете конъюнктурой на фондовом рынке. Суть рыночного риска состоит в том, что при росте процентных ставок рыночная стоимость ценных бумаг с фиксированным доходом и кредитов под фиксированный процент уменьшается, и банки несут большие потери. В механизме управления банковскими рисками важное место занимает риск неплатежеспособности, или банкротства. Риск неплатежеспособности может возникнуть в силу ряда причин, среди которых главной является не возврат кредитов. Задолженность по ссудам приводит к тому, что банк не может в полной мере выполнять свои обязательства. Тогда он начинает предлагать более высокие проценты по своим долговым обязательствам для того, чтобы привлечь необходимые ресурсы. Банк считается неплатежеспособным, когда его собственный (акционерный) капитал имеет отрицательное значение. С экономической точки зрения собственный капитал фирмы – это разность между рыночной стоимостью ее активов и пассивов. Таким образом, риск, связанный с капиталом, - это потенциальное понижение стоимости активов до того уровня, пока собственный капитал не станет равным нулю. Банк, акционерный капитал которого равен 10% стоимости активов, может выдержать большее понижение их стоимости, чем банк, капитал которого составляет лишь 6% стоимости активов. Риск, связанный с капиталом, тесно связан с финансовой системой рычагов, предполагающей использование задолженности и привилегированных акций с фиксированным доходом в качестве составляющей части капитала фирмы. Большое число источников средств с фиксированной ставкой повышает ожидаемую изменчивость дохода. Банки с высоким риском капитала финансово зависимы и для них характерны большие периодические колебания доходов. Наряду с рассмотренными основными видами рисков в реальной действительности банки сталкиваются и с другими видами рисков, а именно: с инфляционным риском, валютным риском, политическим риском, риском злоупотреблений. Все виды рисков в той или иной степени в зависимости от конкретных условий влияют на прибыль банка. Общая картина связи и зависимости между рисками и прибылью банков показана на рис.1. Роль менеджера банка заключается в том, чтобы принимать решения и проводить действия, направленные на повышение богатства держателей акций. Стоимость банка, в свою очередь, тесно связана с основополагающим риском структуры портфеля и характером доходности. Чем больше риск по отношению к ожидаемым прибылям, тем меньше оценочная стоимость банка, в результате чего акционеры в большей степени недооценивают ожидаемые поступления. Чем ниже риск, тем ниже и недооценка, но вместе с тем ниже будут и ожидаемые поступления. Стоимость банков, чьи акции имеют широкое хождение на рынке, определяется котировками акций. Цены акций являются отражением того, как рынок воспринимает хозяйственную деятельность данной компании в прошлом и ожидаемые результаты ее деятельности в будущем. С целью обеспечения нормальной работы банков и защиты средств вкладчиков для коммерческих банков Национальным банком Украины установлены обязательные экономические нормативы, которые зафиксированы в инструкции №10 «О порядке регулирования и анализа деятельности коммерческих банков» (табл. 2). В Н У Т Р Е Н Н И Е Р И С К И

Рис. 1. Воздействие рисков на прибыльность банка и методы их регулирования Таблица 2 Обязательные экономические нормативы регулирования деятельности коммерческих банков

Не все банки подвержены воздействию всей совокупности перечисленных рисков. Задача менеджера заключается в том, чтобы классифицировать их, установить индивидуальное значение каждого вида риска для своего банка. Только на базе оценок подверженности риску каждого клиента или отдельной сферы деятельности с последующим агрегированием данных может быть создана эффективная система их управлением. 1.3. Методы управления банковскими рисками Измерение и идентификация риска на сегодняшний день являются только первым шагом управления рисками и контроля за ними в банковском секторе. Банкиры должны рассматривать управление рисками как логическую последовательность действий от постановки проблемы до ее разрешения. Ключевые стадии процесса управления рисками в банковском секторе заключается в следующем: 1. Идентификация и измерение чувствительности банка к риску. Руководство банка должно решить, какие факторы риска опасны для различных подразделений банка, а также как измерять величину и степень этих рисков. 2. Обзор оперативной политики каждого из подразделений банка и повседневного воплощения этой политики в жизнь для определения того, адекватно ли она покрывает каждый из факторов риска. Руководство банка должно установить, необходимы ли изменения в повседневной деятельности или стратегических установок для борьбы с основными и наиболее серьезными факторами риска каждого из подразделений. 3. Анализ результатов мероприятий банка, проводимых в сфере управления рисками, и вытекающих из них изменений для краткосрочных и долгосрочных планов банка. Руководство банка должно решить, соответствует ли реакция банка на различные факторы риска поставленным целям. Нужно ли изменить план для того, чтобы отразить новую ситуацию, сложившуюся для банка с точки зрения риска? 4. Анализ результатов мероприятий и решений в области управления рисками в ходе и по окончании каждого отчетного периода. Руководство банка должно знать, насколько хорошо оно распознавало факторы потенциального риска и содействовало их нейтрализации с точки зрения целей, поставленных в краткосрочных и долгосрочных планах банка. Управление банковскими рисками должно удовлетворять двум основным требованиям: во-первых, соответствовать общей рисковой политике банка, ориентированной на оценку совокупного риска и, во-вторых, отвечать целям специальной рисковой политики, в рамках которой оценивается каждый вид риска. Важным инструментом общей рисковой политики служат стратегическая плановая и бюджетная политика. Она дает возможность банку разрабатывать перспективные плановые балансы, оценивать будущие прибыли и убытки на базе прошлых данных, анализа рыночной конъюнктуры, системного анализа и прогнозных расчетов. Степень достижения цели, а также анализ отклонений фактических показателей от запланированных позволяют определить сильные и слабые стороны в работе банка, скорректировать будущие целевые установки. Планы и бюджеты можно отнести скорее к сфере управления конечным результатом деятельности предприятия. Однако эти средства позволяют выявить ответственных за допущенные риски, которые привели к отклонениям в поставленных целях. Управление каждым видом риска имеет свои особенности и приемы, поэтому их анализ представляет большой практический интерес. Среди всех видов рисков, с которыми сталкиваются банки, не найдется другого, анализу и контролю которого уделяется столько внимания в последние годы, как риску процентных ставок, поскольку изменение уровня процентных ставок может негативно воздействовать на доходы и стоимость банковских активов, пассивов и капитала. Изменения уровня процентных ставок на рынке могут нанести урон прибыльности банка, увеличивая его издержки финансирования, уменьшая поступления по активам, сокращая стоимость инвестиций акционеров (чистую стоимость или собственный капитал). В последнее время в периоды колебаний процентных ставок банкиры вынуждены действовать в совершенно новой и более непредсказуемой среде. Значительные колебания процентных ставок в последнее время существенно меняли уровни издержек, прибыли и стоимость активов банка. Для многих из них, привыкших инвестировать в кредиты и ценные бумаги с фиксированными ставками, получение средств от краткосрочных депозитов с плавающим процентом часто было губительно, поскольку способствовало значительному ускорению банкротства банка. Банкиры начали активно искать способы ограждения своих портфелей активов и пассивов, а также прибыли от воздействия изменений кредитных ставок. Многие банки в настоящее время реализуют стратегию управления активами и пассивами под руководством специальных комитетов. Подобные комитеты не только выбирают стратегию для борьбы с риском изменений процентных ставок, но также занимаются краткосрочным и долгосрочным планированием, выбирают меры по защите от риска неликвидности, организуют контроль за качеством выдаваемых кредитов, издержками и налоговыми обязательствами. Цель защитных мер против риска процентных ставок - ограждение прибыли банка (чистого дохода после выплаты налогов и других расходов) от негативных воздействий их изменений. Не так уже важно, в каком направлении меняются ставки, главное, чтобы прибыль оставалась стабильной. Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля - это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части - это депозиты и займы на денежном рынке. Для того, чтобы защитить прибыль банка от негативного влияния изменения процентных ставок, его руководство стремиться к поддержанию на фиксированном уровне чистой процентной маржи (ЧПМ), которая вычисляется следующим образом.: Чистый процентный доход

Ч Стоимость всех приносящих доход активов В случае, если процентные ставки по обязательствам банка растут быстрее, чем доход по кредитам и ценным бумагам, значение ЧПМ будет сокращаться с негативными последствиями для прибыли. Если процентные ставки снижаются и вызывают более быстрое уменьшение дохода по кредитам и ценным бумагам в сравнении с сокращением процентных издержек по заимствованным средствам, то ЧМП банка тоже сократится. В этом случае менеджеры банка должны искать возможные пути снижения риска значительного роста издержек заимствования по сравнению с процентными доходами, что угрожает величине ЧПМ. Наиболее популярная стратегия хеджирования риска процентных ставок, которую используют банки сегодня, называется управление дисбалансами. Эта стратегия требует проведения анализа сроков действия и возможностей изменения цен, связанных с приносящими процентный доход активами банка, депозитами и займами на денежном рынке. Банк может застраховаться от негативного воздействия изменений процентной ставки (причем не важно, растет она или уменьшается), если для каждого момента времени выполнено равенство:

При неравенстве возникает дисбаланс между активами и пассивами, чувствительными к изменениям процентных ставок:

Банк относительно защищен от риска процентных ставок, только когда объемы чувствительных к изменениям процентных ставок активов и пассивов равны. В этом случае процентные поступления по активам и издержки финансирования изменятся в одинаковой пропорции, то есть дисбаланс банка будет равен нулю и его ЧПМ будет стабильна независимо от направления изменений процентных ставок. Однако, как показывает практика, нулевой дисбаланс не гарантирует полную защиту от процентного риска, поскольку процентные ставки по активам и обязательствам в действительности могут меняться в разной степени. В настоящее время банки используют разнообразные по уровням сложности и форме методы управления дисбалансами. Но каждый из них требует от руководства банка принятия некоторых важных решений: 1.Необходимо выбрать период времени, в течении которого ЧПМ банка должна достичь желаемого уровня (к примеру, полгода или год), а также продолжительность промежуточных этапов (“спектры сроков погашения”), на которые намечено разделить плановый период. 2.Необходимо определить целевое значение ЧПМ, то есть будет ли оно примерно зафиксировано на текущем уровне или, возможно, увеличено. 3.Если руководство банка хочет увеличить ЧПМ, оно должно либо сформулировать точный прогноз процентных ставок, либо искать способы для перераспределения своих активов и пассивов с целью увеличения разности между уровнем доходов и расходов. 4.Руководству необходимо определить предпочтительные объемы чувствительных к изменениям процентных ставок активов и пассивов в долларовом выражении, которыми будет располагать банк. Методы управления дисбалансом могут быть полезным инструментом защиты от риска процентных ставок, но они далеко не полностью учитывают воздействие динамики процентных ставок на рыночную стоимость банковского капитала (инвестиций акционеров банка). Более того, эти методы не могут дать никакого количественного показателя, по которому можно определить, насколько банк в целом подвержен риску изменения процентных ставок. Чтобы учесть эти существенные характеристики, мы должны рассчитать средневзвешенный срок погашения банковских активов и пассивов. Этот показатель представляет собой взвешенную по стоимости и по времени меру срока погашения, которая учитывает временной график всех поступлений по активам и всех выплат по пассивам. Он измеряет средний срок выплаты ожидаемых потоков средств (к примеру, потоков ожидаемых банком выплат по его займам и ценным бумагам или потоков процентных платежей банка по хранимым им депозитам. В действительности измеряется среднее время, необходимое для возмещения инвестированных средств. Банк, активы которого обладают средневзвешенным сроком погашения, равным пяти годам, в среднем покроет свои первоначальные вложения в эти активы за пять лет независимо от того, что будет происходить с рыночными процентными ставками в этот период. Выравнивая средние сроки погашения активов и пассивов, банк может сбалансировать средний срок ожидаемых поступлений и средний срок ожидаемых выплат. Таким образом, анализ средневзвешенных сроков погашения может быть использован для стабилизации рыночной стоимости банковского капитала. Важная особенность показателя средневзвешенного срока погашения с точки зрения управления риском состоит в том, что он измеряет чувствительность рыночной стоимости финансовых инструментов к изменениям процентных ставок. Банк, заинтересованный в полном хеджировании изменений процентных ставок, стремится выбирать активы и обязательства таким образом, чтобы:

то есть так, чтобы дисбаланс средневзвешенных сроков погашения был максимально приближен к нулю. Так как стоимость банковских активов обычно превосходит стоимость пассивов (в противном случае банк будет банкротом!), банк, стремящийся свести дисбаланс средневзвешенных сроков погашения к нулю, должен добиться, чтобы:

Поскольку больший средневзвешенный срок погашения предполагает большую чувствительность к изменениям процентных ставок, это уравнение говорит о том, что для сведения к нулю общего риска процентных ставок банка стоимость банковских пассивов должна меняться несколько в большей степени чем стоимость активов. Если средневзвешенный срок погашения банковских активов не сбалансирован со взвешенным по стоимости сроком действия пассивов, банк подвержен процентному риску. Чем больше дисбаланс средневзвешенных сроков погашения, тем более чувствительной будет чистая стоимость (акционерный капитал) банка к изменениям процентных ставок. Хотя теоретическая интерпретация понятия средневзвешенного срока погашения проста, на практике его расчет связан с рядом трудностей и ограничений. Например, найти активы и пассивы, имеющие одинаковый средний срок действия, которые к тому же соответствуют банковскому портфелю, зачастую крайне сложно. Было бы гораздо легче, если бы срок действия ссуды или ценной бумаги был равен средневзвешенному времени его погашения. Однако для финансовых инструментов, выплаты по которым происходят постепенно, средневзвешенный срок погашения почти всегда короче календарного времени действия. Некоторые виды банковских счетов, например депозиты до востребования и сберегательные счета, могут характеризоваться достаточно неопределенным режимом выплат, что делает расчет средневзвешенного срока погашения крайне сложным. Более того, различные формы досрочного возврата кредитов клиентами искажает картину ожидаемых выплат по займам. Модели средневзвешенного срока погашения предполагают, что процентные ставки либо останутся стабильными, либо изменятся параллельно (т.е. наклон кривой доходности во времени будет постоянным). Столь идеальные явления в реальном мире обычно не наблюдаются. К счастью, последние исследования показываю, что техника сбалансирования средневзвешенных сроков погашения может быть достаточно эффективной даже при умеренном отклонении от предположений, которые лежат в ее основе. Одной из основных функций банковского менеджмента является управление риском ликвидности, т.е. поддержание достаточных ресурсов, необходимых для своевременной оплаты чеков, погашения депозитов и финансирования ссуд. Неожиданный отток депозитов или возросший спрос на ссуды могут уменьшить прибыльность, вынуждая банк приобретать клиринговые балансы по высоким расценкам. В конечном счете банк может обанкротиться, если не сумеет приобрести балансы по разумным ценам. Управление риском ликвидности вынуждает банк оценивать потенциальные оттоки депозитов и спрос на новые ссуды. Потребности финансирования затем сравниваются с проектируемыми новыми источниками финансирования с разницей, представляющей разрыв или нехватку ликвидности. Разрыв ликвидности показывает, будет ли банк иметь избыточные фонды на инвестиции или дополнительные потребности ликвидности. Банк может прогнозировать свои чистые потребности в ликвидности в различные временные ’’отсеки’’ и составлять соответственные планы. Начальный срок планирования обычно равен двум неделям. Этот период соответствует требуемому времени поддержания резервов в рамках их одновременного учета. Банк должен удовлетворять законным резервным требованиям, удерживая достаточные резервные балансы в НБУ. Управляющий кассой ежедневно прогнозирует клиринговые изъятия или убытки, чтобы удовлетворить дневным потребностям за отчетный период(14 дней). Планируемый период затем удлиняется для охвата потребностей в финансировании сезонного или циклического характера. Прогнозировать рост новых ссуд и чистых депозитов очень нелегко, так как они, как правило, связаны с сезонным перепадом и циклом активности и чрезвычайно чувствительны к банковской политике ценообразования и изменению рыночных процентных ставок. Заимствования в рамках кредитных линий, например, могут существенно вырасти, когда рыночных ставки увеличиваются по сравнению с базовой ставкой банка по ссудам. Банк может прогнозировать желаемое положение в области риска ликвидности В идеале отношение рассчитанного разрыва ликвидности к суммарным имеющимся фондам не должно быть больше единицы. Чем меньше разрыв и отношение, тем меньше вероятность, что банк не сможет удовлетворять ожидаемые потребности в ликвидности. Теперь рассмотрим принципы управления кредитным риском. Пики и низшие точки в деятельности банка можно отнести к изменениям качества ссудного портфеля. Ссуды составляют основную часть доходных активов и зарабатывают значительную часть дохода в виде процентов. Эффективное управление активами и пассивами требует, чтобы банк внимательно следил за предоставлением кредита и процедурой сбора платежей, чтобы свести к минимуму неуплаты. Коммерческие ссуды, в частности, также являются самыми гибкими активами в плане возможностей переоценки. Целиком избежать невозврата ссуд практически невозможно. Однако списание ссуд можно уменьшить систематическим применением и пересмотром процедур выдачи ссуд. Как только получена заявка на кредит, персоналу отдела кредитования следует подробно проанализировать финансовое положение заемщика. Этот анализ должен вскрыть сильные и слабые стороны его деятельности и определить вероятность своевременной выплаты задолженности. Первоначальный кредитный анализ должны затем проверить старшие служащие отдела кредитования, чтобы убедиться, что заемщик действительно платежеспособен и требуемая им ссуда соответствует политике банка. Служащий отдела ссуд, занимающийся проверкой кредитов и ссуд, должен также подтвердить условия соглашения о ссуде и проследить, чтобы были предоставлены и подписаны нужные документы. После официального одобрения ссуды служащий отдела ссуд несет ответственность за контроль за деятельностью заемщика и следит за соблюдением сроков возврата ссуд. Многие банки используют систему градации ссуд для их классификации с точки зрения риска неуплаты:

Распределение банковского портфеля ссуд по классам риска и соотношение с действительными убытками по ссудам определяют степень кредитного риска, присущего данному ссудному портфелю. Эта методика базируется на классах риска, связанных с проверкой банков, и на прошлом проценте списания ссуд для каждой категории, чтобы прогнозировать потери по ссудам. Подсчитанный суммарный убыток отражает ожидаемые необходимые резервы для покрытия потерь по ссудам для текущего портфеля. Время конкретных списаний зависит от экономических условий и цикла деловой активности. Банк может уменьшить риск диверсификаций по различным типам ссуд, не концентрируя кредиты в отдельных отраслях промышленности или у отдельных заемщиков. Риск невозврата ссуд может возникнуть и в результате внебалансовых кредитных позиций. Так, многие банки имеют большое количество обязательств по неиспользованным ссудам и выпускают гарантированные аккредитивы. Ти статьи представляют потенциальные потери, если фирмы не могут выполнить свои платежные обязательства. Банку следует распредилить эти обязательства по типу фирм, чтобы определить их кредитоспособность. Степень кредитного риска банков зависит от таких факторов, как:

Основным методом снижения риска кредитования является анализ кредито- и платежеспособности заемщиков. Анализ кредитоспособности заемщика заключается в изучении соответствия между спросом и предложением (на продукцию и услуги у заемщика); умения производителя заинтересовать определенные социальные группы потенциальных и (или) реальных потребителей в своей продукции; модели конкуренции и т.д. Не менее важное значение имеет анализ уровня издержек производителя, платежеспособности, рейтинга заемщиков. Кредитный риск можно уменьшить путем залога. Но банк должен строго контролировать качество залога, уровень его ликвидности,а также соотношение его рыночной стоимости с размером кредита. Различают так называемые твердый (фиксированный) и плавающий залоги. К твердому залогу относиться имущество, которое может быть предоставлено кредиторам при невозможности заемщика оплатить свои обязательства. В таком случае заемщик больше не имеет права распоряжаться им. Чаще всего к фиксированному залогу относятся ипотека на реальный основной капитал, реже – дебиторская задолженность, стоимость акций, облигаций и других ценных бумаг. К плавающему залогу относятся прежде всего запасы товарно-материальных ценностей и готовая продукция. В практике управления кредитным риском довольно широко используется экономико-статистический анализ уровня кредитоспособности и платежеспособности клиентов. Дело в том, что при установлении кредитных отношений между банком и новыми заемщиками и (или) при активной динамике макроэкономики целесообразно через определенные отрезки времени проводить развернутый анализ кредитоспособности клиента, а в целях контроля за его текущим финансовым состоянием необходимо осуществлять так называемый экспресс-анализ. Для проведения анализа кредито- и платежеспособности заемщика банку необходимы годовая, квартальная, месячная финансовая отчетность, сведения о структуре запасов товарно-материальных ценностей, дебиторской и кредиторской задолженности, по крайней мере, за последние месяцы. Банки, которые имеют корреспондентские отношения с зарубежными банками, кроме перечисленных рисков подвержены еще и валютным рискам, для нивелирования которых принято использовать следующие методы: 1. Выдача ссуды в одной валюте с условием ее погашения в другой с учетом форвардного курса, зафиксированного в кредитном договоре. Такие меры позволяют банку застраховаться от возможного падения курса валюты кредита. 2. Форвардные валютные контракты предполагают заключение срочных соглашений между банком и клиентом о купле–продаже иностранной валюты при фиксации в соглашении суммы сделки и форвардного обменного валютного курса. Форвардные валютные сделки бывают фиксированные или с опционом. Термин «фиксированная» означает, что сделка должна совершаться в строго определенный день. Опцион же предполагает возможность выбора клиентом даты ее совершения. Важным условием форвардного контракта является обязательство его исполнения. Однако сам форвардный валютный контракт связан с риском невыполнения контрагентом своих обязательств. В таком случае покупка–продажа валюты может обернуться убытками для банка. 3. Валютные фьючерсные контракты. Механизм действия аналогичен процентным фьючерсным контрактам. 4. Валютные опционы. 5.Валютные свопы–соглашение между двумя сторонами об обмене в будущем сериями платежей в разных валютах. 6. Ускорение и задержка платежа. Банк в соответствии со своими ожиданиями изменений валютных курсов может требовать от клиента ускорения или задержки платежа. Однако, существует риск неправильного предсказания. 7. Диверсификация средств банка в иностранной валюте. Поскольку предугадать направление колебаний валютных курсов чрезвычайно сложно, банки прибегают к диверсификации активов в иностранной валюте. 8. Страхование валютного риска. В заключение необходимо заметить, что все перечисленные методы уменьшения или ухода от риска имеют множество вариаций, используемых в зависимости от конкретной ситуации и договоренности с партнерами. глАВА 2. аНАЛИЗ УПРАВЛЕНИЯ РИСКАМИ В ДЖАНКОЙСКОМ ОТДЕЛЕНИИАК АПБ «УКРАИНА»2.1. Организационно-экономическая характеристика Джанкойского отделения АК АПБ «Украина» Акционерный коммерческий агропромышленный банк «Украина» был создан 27 сентября 1990 года на базе старейшего и авторитетнейшего банка страны-Агропромбанка СССР. На сегодняшний день по разветвленности филиальной сети, по количеству акционеров банк «Украина» является наибольшим в нашей стране. АК АПБ «Украина» имеет 27 дирекций, 554 отделений, 200 из которых являются безбалансовыми структурными подразделениями, которые обслуживают все регионы Украины. Такая широкая сеть учреждений максимально приближает банк к своим клиентам. В Крыму банк «Украина» имеет 22 отделения и две дирекции - в Севастополе и Симферополе. Банк «Украина» является одним из лидирующих финансовых институтов на валютном рынке государства, а также занимает лидирующую позицию среди украинских банков в отношении уровня материально-технической базы и автоматизации банковского производства. Банк «Украина» оказывает широкий спектр услуг юридическим и физическим лицам. Наряду с традиционно банковскими услугами с помощью новейшего компьютерного оборудования, банк развивает и оказывает новые виды услуг: обслуживание физических лиц с помощью систем банковского обслуживания САРС БОН, овердрафт, лизинг. Организационная структура Джанкойского отделения банка «Украина», включающая небольшое количество отделов обеспечивает быстрое и эффективное принятие управленческих решений благодаря тесной связи между руководителями и исполнителями (рис. 2.).

У

Сектор Сектор учета Сектор автоматизации кассового и вкладных банковских работ обслуживания операций Хозяйственный Общийсектор секторРис. 2. Организационная структура Джанкойского отделения АК АПБ «Украина». Управляющий отделением контролирует работу каждого отдела. Он подотчетен руководству дирекции, расположенной в г. Симферополе. Деятельность дирекций, в свою очередь, регулируется киевским правлением банка «Украина». Постоянно увеличивается численность клиентов Джанкойского отделения, как среди юридических, так и среди физических лиц. Так на начало второго квартала 2000 года численность предприятий и организаций, обслуживаемых отделением, составила 300, а также 1357 физических лиц являются клиентами данного отделения (рис. 3.).

Рис. 3. Численность клиентов Джанкойского отделения АК АПБ «Украина» Сравнительно небольшое количество клиентов данного отделения позволяет объективно оценивать их финансовое состояние и платежеспособность. В связи с проведением рекламной кампании количество клиентов постоянно увеличивается. А такой постоянный рост числа клиентов увеличивает валюту баланса данного отделения банка «Украина» (рис. 4.).

Рис.4. Динамика годового баланса Джанкойского отделения АК АПБ «Украина». Благодаря увеличению валюты баланса отделение постоянно увеличивает объем своих операций, внедряя различные операции и формы обслуживания своих клиентов. Но, говоря об эффективности управления отделением, необходимо тщательно проанализировать управление его активными и пассивными операциями. Такой анализ даст банковским менеджерам ценную информацию для осуществления контроля за состоянием активов и пассивов, своевременного принятия мероприятий для усовершенствования их структуры с целью обеспечения достаточной прибыльности банковских операций.

Суть банковской деятельности заключается в привлечении свободных средств юридических и физических лиц и размещении их с наиболее высокой доходностью при наименьшем риске. Так как доходность прямопропорциональна рискованности различных банковских инструментов, необходимо проанализировать структуру активов банка. Кроме рисков, подстерегающих банки при осуществлении активных операций, существуют риски пассивных операций, в основном связанные с зависимостью банка от заемных средств. С целью определения этой зависимости необходимо проанализировать структуру пассивов банка. 2.2.1. Анализ структуры активов банка В активной части баланса отражается размещение средств банка. Анализ структуры активных операций имеет большое практическое значение в достижении разумного баланса между ликвидностью и доходностью. Наиболее высоко ликвидным активом в балансе банка является наличность и средства на корреспондентском счете в Национальном банке Украины (табл. 3.). Эта доля средств определяется как первичный резерв, то есть данный актив используется по первому требованию клиентов для удовлетворения заявок на изъятие вкладов, получение кредитов. В структуре активной части баланса Джанкойского отделения банка «Украина» на долю наличности (касса + корсчет в НБУ) приходится примерно 4-5%. Такой уровень вполне может быть признан удовлетворительным, так как увеличение сумм на этих счетах с целью повышения ликвидности нецелесообразно ввиду процентного дохода по этим счетам. К вторичным резервам банка относятся ценные бумаги, которые делятся на: 1) ликвидные ценные бумаги, приносящие соответствующий доход, но приобретаемые для поддержания ликвидности; 2) инвестиционные ценные бумаги, которые обеспечивают получение относительно высокого дохода, но не могут быть в короткие сроки реализованы для удовлетворения требований клиентов. К сожалению, из-за неразвитости фондового рынка в Крыму и практически отсутствия надежных эмитентов, операции по покупке ценных бумаг для получения прибыли в рассматриваемом отделении банка в 1998 году не проводились. Только на начало второго квартала 1999 г. сумма активов, инвестированных в ценные бумаги составила 62,8 тыс.грн. ( 5% в общей сумме активов). В этой сфере видится перспектива получения дополнительных доходов вследствие улучшения финансового состояния предприятий и организаций. Крупнейшим активом являются кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов. Но в сегодняшних условиях спада производства потребность в кредитах слишком мала. Исходя из этих причин, кредиты, выданные на 1.01.98 г. составляли 36,5% всех активов, однако благодаря усилиям банка сфера кредитования была немного расширена, в связи с чем доля кредитов возросла до 45,3% на 1.01.99. Руководству следует придерживаться данной тактики, так как предоставление кредитов–самая доходная статья активов. Таблица 3 Структура активных операций Джанкойского отделения АК АПБ «Украина»

Дебиторская задолженность колеблется в пределах 1%. Необходимо избегать возникновения такой статьи, так как она ухудшает ликвидность и, как правило, не приносит дохода. Наличие статьи «Ресурсы, проданные в своей системе», говорит о недочетах в размещении средств. Поэтому банку необходимо изыскивать более выгодные пути размещения своих средств, так как доходы от продажи ресурсов в своей системе относительно невелики. Основные средства относятся к так называемым второстепенным активам. Суммы средств, вложенных Джанкойским отделением АК АБ «Украина» в этот актив необоснованно высоки по сравнению с мировым опытом, где эта статья составляет 1-2%. В нашем случае руководством банка выбрана верная политика снижения удельного веса фиксированных активов (с 56,2% на 1.01.98. до 37,2% на 1.04.99.). Прочие активы составили менее 1% . Величина этой статьи колеблется в одних и тех же пределах в течение всего анализируемого периода. Для формирования более объективной оценки активных операций целесообразно провести структурный анализ кредитного портфеля банка, так как предоставление кредитов–традиционная банковская услуга. Кроме того, рассматриваемая операция относится к наиболее доходным по сравнению с прочими активами. Для повышения эффективности управления кредитами необходимо контролировать состояние заемщиков, а также качество ссуд, чтобы своевременно принять меры по защите своих интересов (табл. 4.,5.). Основными заемщиками Джанкойского отделения являются сельскохозяйственные предприятия. На их долю приходится около 60% всех займов. Это обусловлено тем, что сельское хозяйство является преобладающей отраслью, что обусловлено хорошим экономико-географическим положением, а также высоким качеством почв. Таблица 4 Структура кредитного портфеля Джанкойского отделения АК АПБ «Украина» по типам заемщиков

Таблица 5 Структура кредитного портфеля Джанкойского отделения АК АПБ «Украина» по качеству займов

Однако, в этой сфере преобладают в основном долгосрочные кредиты, что отрицательно сказывается на ликвидности отделения банка. В этой связи менеджерам следует быть предельно осторожными с выдачей кредитов сельскохозяйственным предприятиям, особенно в условиях нынешней нестабильности. Вторыми по удельному весу займов являются предприятия торговли. Их доля составляет около четверти всех кредитов, выданных Джанкойским отделением. В торговле преимущественно используются краткосрочные кредиты, что в сегодняшних условиях очень удобно для банка Мероприятия по предоставлению торговой сфере краткосрочных кредитов положительно сказываются на ликвидности банка, а также в значительной мере снижают риск невозврата выданных ссуд.. Остальные 15% кредитов приходятся на коммерческие структуры и физические лица. Этот сектор экономики только набирает силу, поэтому здесь большие резервы для банка в предоставлении ссуд и необходимо не уступить его конкурентам. Анализ структуры кредитного портфеля по качеству займов свидетельствует о наличии безнадежной задолженности на начало 1998 года, которая составила 6%. Это свидетельствует о допущенных просчетах при предоставлении кредитов. Во втором квартале этого года 3,3% составила группа кредитов под контролем. На начало 1999 года доля кредитов под контролем составила 2,2%. В этот же период 1,5% в структуре кредитов заняли субстандартные, а 0,5 % - сомнительные кредиты. Во втором квартале 1999 года все кредиты были стандартными. Банку необходимо обратить внимание на требования, предъявляемые к заемщикам, и на тщательность управления кредитами во избежание дальнейшего ухудшения качества кредитного портфеля, так как это отрицательно сказывается на доходности банковских операций. Кроме того, наличие просроченной задолженности может вызвать ухудшение ликвидности банка. Для более детального анализа активных операций в АК АПБ «Украина» применяется следующая методика (табл. 6.). Таблица 6 Анализ управления активными операциями Джанкойского отделения банка «Украина».

Коэффициент эффективности использования активов показывает, что на начало 1999 года только 39% всех активов приносили доходы, что отрицательно сказывалось на доходности. Но, наряду с этим, невысокое значение коэффициента свидетельствует о низком уровне риска, принимаемого банком. А это–уверенность клиента в сохранности его средств при их низкой доходности. В 2000 году банком была выбрана более агрессивная стратегия, о чем говорит коэффициент использования активов, который достиг 53%. Активные операции стали более рискованными, что обусловлено ужесточением конкуренции. Однако с ростом уровня риска возрастает и доходность активов. В таких условиях банку необходимо особенно тщательно контролировать высоколиквидные активы, чтобы не стать заложником принятых на себя обязательств. Коэффициент использования депозитов показывает, насколько эффективно банк регулирует два встречных потока средств. В начале 1999 года на единицу привлеченных депозитов приходилось 4,87 единиц средств, ссуженных заемщикам. В 2000 году этот показатель достиг значения 5,46. В сложившейся ситуации банку необходимо увеличить поток депозитов для удовлетворения потребности в кредитах. Задача банка – эффективно разместить привлеченные средства. Коэффициент использования привлеченных средств свидетельствует, что в 1999 году потребность в кредитах удовлетворялась не только за счет привлеченных средств, но и на 32% за счет собственного капитала. В 2000 году этот показатель достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 2.2.2. Анализ структуры пассивов банка Формирование банковских ресурсов отражается в пассивной части баланса. Анализ структуры пассивов позволяет получить ценную информацию для осуществления контроля за их состоянием, своевременного принятия мероприятий для усовершенствования их структуры с целью обеспечения достаточной прибыльности банковских операций (табл.7.). Наибольший удельный вес в структуре пассивов приходится на фонды банка. Прослеживается четкая тенденция снижения доли фондов (52,1% на 1.01.98 и 41,7% на 1.04.99). Это связано с уменьшением отчислений в фонды. Такая мера ведет к повышению доходов, так как средства фондов практически не приносят дохода. Таблица 7 Структура пассивных операций Джанкойского отделения АК АПБ «Украина»Табл. 6. Структура пассивных операций Красногвардейского отделения АК АПБ «Украина».

В первой половине 1999 года значительно повысился удельный вес ресурсов, купленных в своей системе; если на 1.04.98 г. он составлял 10,7%, то на 1.04.99 значение данной статьи пассива банка равнялось уже 26,6%, что свидетельствует о недостаточности средств, привлеченных собственно отделением банка для предоставления все возрастающего числа кредитов и оказания услуг. В данном случае управляющему Джанкойским отделением следует обратить внимание на поиск иных источников привлечения средств. Расчетный и прочие счета банка занимают значительную долю в общей структуре пассивов (примерно пятую часть) благодаря высокому качеству обслуживания средств клиентов на этих счетах. За последние два года прослеживается четкая тенденция роста доли вкладов граждан (9,4% на 1.04.99 по сравнению с 5,8% в начале 1998 года). Благодаря повышению доверия к банковским услугам, проведению рекламных кампаний и всевозможных мероприятий по привлечению вкладов, постоянно проводимых отделением банка, суммы, вносимые на его счета, постоянно увеличиваются. Но, наряду с ростом доли вкладов граждан происходило снижение доли депозитов юридических лиц с 1,7% в начале 1998 года до 0,4% на соответствующую дату 1999 г. Такая ситуация свидетельствует о неудовлетворительной работе банка в этом направлении. Удельный вес бюджетных счетов значительно колеблется по периодам. Это может быть связано с неравномерностью поступления бюджетных средств на эти счета. Банку необходимо контролировать данную статью, так как наблюдается снижение ее доли в пассивах с 11,4% по состоянию на 1.07.98. до 1,3% на начало второго квартала 1999 года. Как положительную тенденцию следует отметить, что доля межбанковских кредитов, полученных отделением снизилась до 0,1% на 1.04.99. по сравнению с аналогичным показателем в 1998 году, равным 1,4%. Эта тенденция снижения положительно сказывается на прибыльности банка, так как привлечение кредитов- относительно дорогое мероприятие. Наблюдается тенденция постепенного роста доли прибыли в общей структуре пассивов отделения. Этот показатель как результат работы банка свидетельствует о более эффективной работе отделения, что имеет положительное влияние на репутацию банка и укрепление его имиджа в целом. Операции по привлечению средств банком являются очень важным моментом в формировании ресурсов. Менеджерам необходимо постоянно контролировать структуру привлеченных средств, с тем, чтобы обеспечить стабильную деятельность банка (табл. 8.). Наибольший удельный вес в структуре привлеченных средств Джанкойского отделения АК АПБ «Украина» приходится на расчетные и текущие счета клиентов. В 1998 году имело место снижение доли этой статьи – 65,2% в начале и 46,6% -в конце 1998 года. Однако в первой половине 1999 года наметилась тенденция роста удельного веса расчетного и текущих счетов в общей структуре привлеченных средств. На начало 1999г. этот показатель составил 63,7% на фоне общего снижения сумм этих средств. Банку нужно по возможности уменьшить влияние этой статьи, так как она отличается высокой нестабильностью, что крайне нежелательно в банковской деятельности. Бюджетные счета также характеризуются высокой колеблемостью сумм остатков на этих счетах. Следовательно, банку надо оградить себя от нежелательного оттока привлеченных средств, делая упор на более надежные и постоянные депозиты. Бюджетные счета требуют постоянного тщательного контроля со стороны руководства банка. Таблица 8 Структура привлеченных средств Джанкойского отделения АК АПБ «Украина»

На привлечении средств посредством депозитов банком сделан особый акцент, что нашло отражение в абсолютном увеличении сумм по вкладам населения (с 21% на начало 1998 года до 35,8% по состоянию на 1.04.99). Но все же недостаточно привлекаются депозитные средства предприятий и организаций, доля которых с 6,2% на начало 1998 года снизилась до 0,8% в первом квартале 1999г. Необходимо пересмотреть ценовую политику и прочие условия. Для более детального анализа управления пассивными операциями необходимо рассчитать следующие показатели, которые для удобства сведем в таблицу 9. Таблица 9 Анализ управления пассивными операциями Джанкойского отделения АК АПБ «Украина».

Коэффициент рычага разделяется на два показателя. Первый указывает, сколько банку удалось привлечь депозитов на единицу собственного капитала. Значение этого коэффициента в Джанкойском отделении крайне мало (17%), что еще раз подтверждает необходимость проведения мероприятий по увеличению объема депозитов. Второй коэффициент рычага свидетельствует о том, что на начало 1999 года средние остатки заемных средств составляли 113% собственного капитала. В 2000 году этот показатель снизился до 68%. Банку наряду с привлечением депозитов следует активизировать деятельность в области привлечения других заемных средств, так как собственные средства банка ограничены и не могут удовлетворять растущую потребность клиентов в кредитах. Коэффициент достаточности собственного капитала говорит о том, что активы, подверженные риску, полностью обеспечены средствами банка. Это свидетельствует о надежности банка и об отсутствии риска для вкладчиков. Однако это достигается за счет снижения доходности, что нежелательно для любого вкладчика.

Управление деятельностью банка ограничено государством, что приводит к снижению эффективности банковского менеджмента. Для снижения доли слишком рискованных операций, проводимых коммерческими банками, и защиты средств вкладчиков, а также для уменьшения возможностей для всякого рода махинаций Национальным банком Украины предусмотрены экономические нормативы, выполнение которых обязательно для всех банков (табл. 10.).

Таблица 10 Анализ выполнения обязательных экономических нормативов ликвидности Джанкойским отделениемАК АБ «Украина»

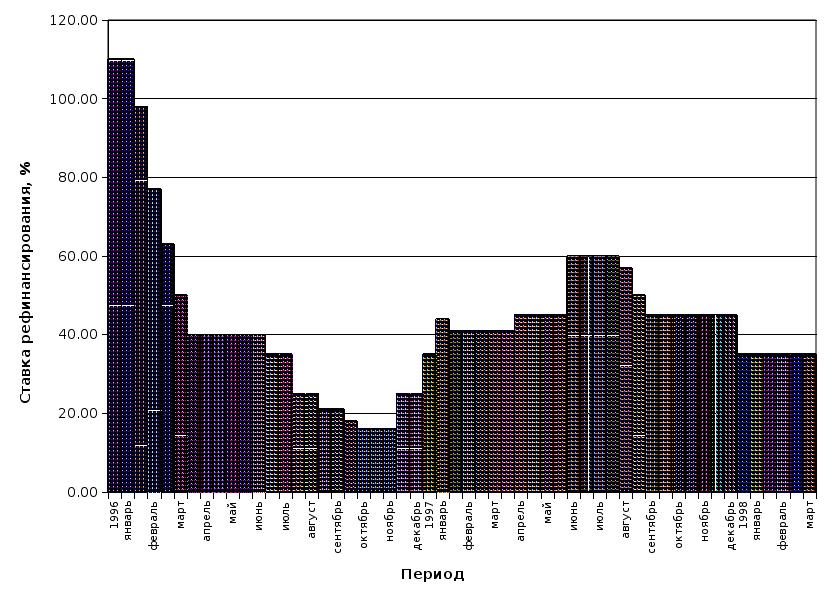

В случае нарушения НБУ предусмотрены штрафные санкции, либо ограничение прав банка. Во избежание этого необходимо управлять экономическими нормативами. Для Джанкойского отделения характерно управление не всеми показателями, а только ликвидностью. Норматив краткосрочной ликвидности в период с начала 1998 года по второй квартал 1999 года не нарушался. Руководству банка можно вложить часть высоколиквидных средств в более доходные активы. Норматив общей ликвидности выполняется с более, чем трехкратным преувеличением, что достигается за счет преобладания собственных средств в пассиве. Это еще раз подчеркивает «осторожную» политику банка и его относительную независимость от средств вкладчиков. Показатели соотношения высоколиквидных активов к рабочим активам Джанкойского отделения не достигают нормативных значений, установленных НБУ. Выполнения данного норматива возможно достичь двумя путями: либо повысить высоколиквидные активы, либо снизить объем рабочих активов, причем оба эти пути взаимосвязаны. Анализируя краткосрочную ликвидность, мы пришли к выводу, что высоколиквидные активы увеличивать нежелательно, а уменьшение рабочих активов приведет к уменьшению дохода банка. Таким образом ограничения, устанавливаемые НБУ, приводят к снижению доходности банков, уменьшая при этом уровень рискованности активов. 2.4. Управление риском процентных ставок В последние годы в банковской деятельности не было более значимой проблемы, чем проблема изменения процентных ставок. Питаемые инфляцией и рекордными государственными дефицитами процентные ставки то поднимаются на невиданную высоту, то падают во время рецессий, чтобы затем снова возрасти, превышая прежние значения. И рост депозитов, и спрос на кредит изменяются на практике таким образом, что постоянно ставят перед банкирами проблему «размывания» их нормы прибыли. Кроме того, банкиры в последние годы столкнулись с тем, что на банковские доходы оказывают влияние два фактора, которые связаны с уровнем процентных ставок, а именно - их изменчивость и непредсказуемость. В последнее время в Украине проявилась четкая тенденция снижения процентных ставок, о чем свидетельствует динамика ставки рефинансирования Национального банка Украины.

Рис.5. Динамика ставки рефинансирования НБУ Снижение уровня процентных ставок обусловлено ослаблением темпов инфляции и стабилизацией финансового сектора Украины. Однако, общая нестабильность экономики привела к некоторому повышению учетной ставки национального банка в нынешнем году, что повлекло за собой рост процентных ставок в коммерческих банках. Кроме изменения уровня процентных ставок на доходы банков оказывает влияние усиление конкуренции в секторе финансовых услуг. Воздействие конкуренции не может быть сведено к нулю, но сильные потоки и оттоки средств вследствие изменения процентных ставок могут корректироваться достаточно успешно. В настоящее время существует ряд способов защиты от риска процентных ставок, и они широко используются банками, например управление дисбалансом и сроками погашения, которое помогает банку сбалансировать чувствительность и срок погашения активов с чувствительностью и сроком погашения обязательств. Для организации управления дисбалансами в Джанкойском отделении АК АПБ «Украина» необходимо составить упорядоченный список объемов всех банковских активов и пассивов, сгруппированный по периодам, в течение которых эти финансовые инструменты должны быть погашены или процентная ставка будет подвержена пересмотру. Для обеспечения эффективного управления процентным риском менеджерами Джанкойского отделения банка «Украина» рассчитывается дисбаланс в пределах следующих периодов: недели, одного, двух, трех месяцев, полугода, года и более. Такое подробное разбиение дает банку возможность принимать наиболее оптимальные решения по защите от риска изменения процентных ставок в каждом из рассматриваемых периодов. Анализ чувствительности к изменениям процентных ставок свидетельствует о том, что данное отделение чувствительно по пассивам в течение текущей недели, а также одного и двух последующих месяцев, после чего становится чувствительным по активам (табл. 11.). Результаты этого анализа дают возможность менеджерам предвидеть изменения доходов банка в соответствии с прогнозируемыми Таблица 11 Анализ чувствительности к изменениям процентных ставок (управление дисбалансом) в Джанкойском отделении банка «Украина»

изменениями процентных ставок. Так, например, если специалисты банка предвидят повышение уровня процентных ставок в течение следующей недели, одного и двух месяцев (когда банк чувствителен по пассивам), то ожидается снижение чистого дохода в виде процентов, так как по банк выплатит более высокую процентную ставку по всем переоцениваемым пассивам и получит больший доход по всем переоцениваемым активам. Если все ставки одновременно поднимаются на одну и ту же величину, затраты по выплате процентов растут выше, чем доход в виде процентов, поскольку пропорционально больше пассивов переоцениваются. Спад между средним доходом банка по «работающим» активам и средней стоимостью пассивов, по которым выплачиваются проценты, уменьшается. Таким образом, падает чистый доход в виде процентов. Если в данный период процентные ставки падают, то больше пассивов, чем активов переоценивается по более низким ставкам, средний спад вырастает и чистый доход в виде процентов увеличивается. Следовательно, в случае ожидания роста процентных ставок, менеджерам банка следует принять решение по сокращению объемов пассивов и увеличению активов. Однако, это не всегда возможно, особенно в такие краткие сроки. Поэтому целесообразно практиковать иные методы хеджирования процентных рисков. В течение нескольких последующих периодов ожидается ситуация, когда данное отделение станет чувствительным по активам. И, если процентная ставка будет расти, то доход в виде процентов поднимется выше, чем затраты по выплате процентов, поскольку пропорционально больше активов переоценивается. Аналогичным образом увеличиваются спрэд и чистый доход в виде процентов. Снижение процентных ставок дает противоположный эффект. Доход в виде процентов падает ниже, чем затраты по выплате процентов, так, что спрэд банка и чистый доход в виде процентов падают. Абсолютно точный прогноз процентных ставок невозможен, поэтому управляющий банком должен полагаться не на прогноз, а на хеджирование от непредсказуемых изменений процентных ставок. Движение процентных ставок в направлении, отличном от предсказанного, будет наращивать потери банка. Для облегчения процедуры принятия эффективных решений менеджеров Джанкойского отделения банка «Украина» целесообразно сгруппировать методы управления дисбалансом (в зависимости от чувствительности ) в таблицу 11. Таблица 11 Методы устранения дисбаланса чувствительности к изменениям процентных ставок

Однако техника управления дисбалансом прекрасно работает только в теории. Практически же способы ее реализации всегда имеют определенную долю риска процентных ставок. Например, процентные ставки, выплачиваемые по пассивам (которые обычно являются краткосрочными), имеют тенденцию изменяться быстрее, чем процентные ставки по активам (многие из которых являются долгосрочными). Более того, не так просто определить момент, в который конкретные банковские активы или пассивы могут быть переоценены. К тому же выбор плановых периодов, в течение которых производится балансировка чувствительных активов и пассивов, в значительной степени произволен. Отдельные статьи баланса всегда попадают в промежутки между плановыми периодами и приводят к большим неприятностям, если ставки изменяются в неблагоприятном для банка направлении.

Одним из наиболее эффективных методов защиты от кредитного риска является изучение кредитоспособности клиента. Однако всегда существует риск ухудшения качества кредита и как крайний случай риск невозврата кредита и процентов по нему. С целью снижения влияния таких непредвиденных ситуаций на стабильность функционирования банка создаются страховые резервные фонды. Положением НБУ «О порядке формирования и использования резерва для возмещения возможных потерь по кредитам коммерческих банков» от 27.3.98г. №122 был введен в действие новый метод формирования страхового резерва. Согласно этому положению, кредиты делят на пять видов по степени кредитного риска: стандартные, под контролем, субстандартные, сомнительные, безнадежные. По каждому из этих видов определены размеры отчислений на создание резерва (стандартные - 2%, под контролем - 5%, субстандартные - 20%, сомнительные - 50%, безнадежные - 100%). Вид кредита по степени кредитного риска определяется на основе двух критериев:класса кредитоспособности и характера кредитной истории заемщика. Кредитная история показывает как заемщик соблюдал требования кредитного договора, а именно: своевременно ли погашались кредиты, были ли просрочки, пролонгации, если были, то на какой срок. По кредитной истории ссуды делят на три группы:

Вторым критерием, определяющим степень кредитного риска по ссуде, является финансовое состояние заемщика. По этому признаку клиентов делят на пять групп: «А» - финансовая деятельность очень хорошая и дает возможность погашать основную сумму кредита и проценты. Одновременно можно сделать вывод, что финансовая деятельность и в дальнейшем будет осуществляться на таком высоком уровне; «Б» - финансовая деятельность хорошая и очень хорошая, однако нет возможности поддерживать ее на таком высоком уровне; «В» - финансовая деятельность удовлетворительная, однако наблюдается тенденция к ухудшению; «Г» - финансовая деятельность плохая и наблюдается ее четкая цикличность на протяжении короткого периода времени; «Д» - финансовая деятельность свидетельствует об убытках, и, очевидно, ни основной долг, ни проценты уплачены не будут. Финансовое состояние заемщика определяется рядом объективных и субъективных факторов. К объективным факторам относят экономические показатели развития предприятия: -объем реализации; -размер прибылей и убытков; -рентабельность; -ликвидность; -движение средств на счетах заемщика; -структура и динамика кредиторской задолженности; -себестоимость продукции. Среди субъективных факторов, влияющих на финансовое состояние заемщика можно выделить: профессионализм руководства, эффективность управления, рыночная позиция заемщика, его зависимость от цикличных и структурных изменений, наличие госзаказа и государственной поддержки, погашение кредиторской задолженности в прошлом. В Джанкойском отделении банка «Украина» для анализа кредитоспособности заемщика используют приведенную методику, которая основана на исчислении ряда коэффициентов. Для расчета отчислений в резервный фонд воспользуемся данными, предоставленными агрофирмой «Россия», которой был выдан кредит в сумме 8 тыс. грн. сроком на 4 месяца. На основе данных баланса исчисляют коэффициенты кредитоспособности, которые делятся на три группы: показатели платежеспособности; показатели финансовой стабильности; другие показатели финансового состояния. Первая группа показателей позволяет дать оценку способности заемщика вовремя погасить долг, вторая группа дает представление об устойчивости предприятия (в какой степени заемщик функционирует за счет собственных средств), третья группа уточняет и дополняет данные первых двух групп. Табл.11. Показатели кредитоспособности агрофирмы «Россия».

Условные обозначения: А1- первый раздел актива ; П1- первый раздел пассива; А2- второй раздел актива ; П2- второй раздел пассива; А3- третий раздел актива ; П3- третий раздел пассива; ДС- денежные средства; КФВ- краткосрочные фин. вложения; ВБ- валюта баланса. В ходе анализа проверяют не только соответствие коэффициентов нормативам, но и изучают их динамику, то есть их рост или снижение за определенный период. Все коэффициенты платежеспособности не соответствуют нормативам, кроме коэффициента покрытия. Это свидетельствует о том, что заемщик не в состоянии быстро реализовать активы для погашения задолженности. Следует иметь в виду, что чаще всего именно эта причина приводит заемщиков в банк. Однако показатели финансового состояния фирмы «Россия» свидетельствуют об устойчивом положении предприятия с четкой тенденцией к ее улучшению. Дальнейшие коэффициенты соответствуют норме.. Кроме того за рассматриваемый год проявился рост отрицательной тенденции. Это плохо сказывается на оценке финансовой деятельности предприятия. Таким образом, кредитоспособность заемщика можно классифицировать классом «В» - финансовая деятельность удовлетворительная и наблюдается тенденция к ухудшению на протяжении короткого периода времени. Кредитную историю заемщика, которая является вторым фактором, определяющим вид кредита, можно считать хорошей, так как пролонгаций кредита не проводилось, просрочки по ссуде не допускались. Для определения вида ссуды воспользуемся методикой, предложенной Национальным банком Украины, которая отражена в инструкции № 10. Табл.12.Методика определения вида кредита в зависимости от кредитной истории и класса кредитоспособности заемщика.

Согласно таблице, кредит, выданный фирме «Россия», является сомнительным. Для начисления резерва используют формулу:

РФ=С где РФ - резервный фонд; С - процент отчислений в резерв; К - сумма кредита; М - сумма межфилиального кредита; З - 50% залога товарно-материальных ценностей (ТМЦ); Ц - сумма залога под ценные бумаги. Зная ,что ссуда была выдана под залог ТМЦ в размере 135% от суммы кредита, можем вычислить размер резервного фонда:

РФ=0,2 Аналогично определяют суммы резерва по всем ссудам, выданным банком. В банке формируются два вида резервов: общий и специальный. Общий резерв формируют по стандартным ссудам, специальный - по кредитам под контролем, субстандартным, сомнительным, безнадежным. Резерв должен формироваться ежеквартально за счет прибыли прошлого года. Для определения общей суммы резерва воспользуемся данными качества кредитного портфеля Красногвардейского отделения АК АПБ «Украина» на 1.01.00г. Табл.13. Расчет фонда страхования кредитного риска в Джанкойском отделении АК АПБ «Украина»

На основании расчета можно сделать вывод, что фактически сформированного резерва недостаточно для страхования кредитного риска. Это может негативно отразиться на деятельности банка. Теоретически рассчитанная сумма резерва составляет 5,2 тыс. грн., из которой 4 тыс. грн. приходится на общий резерв, а 1,2 тыс. грн. - в специальный. По состоянию на 1.01.98 г. было фактически зарезервировано 3,5 тыс. грн. Таким образом, необходимо дополнительно зарезервировать 1,7 тыс. грн. Заключение Акционерный коммерческий агропрмышленный банк «Украина» - один из самых крупных банков по разветвленности и по количеству акционеров. АК АПБ «Украина» имеет 27 дирекций, 554 отделений 200 из которых являются безбалансовыми структурными подразделениями, которые обслуживают все регионы Украины. Джанкойское отделение расположено в районном центре. Основными клиентами банка являются сельскохозяйственные предприятия. Численность клиентов Джанкойского отделения постоянно возрастает и на начало 2000 года составила 300 юридических и 1357 физических лиц (по сравнению со 140 и 1200 лиц соответственно на начало 1999 года). Валюта баланса увеличилась с 750 тыс. грн. на начало 1996 года до 1215,7 тыс. грн. в начале 2000 года, что говорит об активной деятельности банка. В ходе анализа ликвидности Джанкойского отделения установлено, что норматив общей ликвидности выполняется с более, чем трехкратным преувеличением, что достигается за счет преобладания собственных средств в пассиве. Это подчеркивает “осторожную” политику банка и его относительную независимость от средств вкладчиков. Норматив краткосрочной ликвидности в период с начала 1999 года по второй квартал 2000 года не нарушался. Руководству банка можно вложить часть высоколиквидных средств в более доходные активы. Показатели соотношения высоколиквидных активов к рабочим активам Джанкойского отделения не достигают нормативных значений, установленных НБУ. Доведение показателя соотношения до требований НБУ приведет к снижению прибыли. Таким образом, ограничения, устанавливаемые НБУ, приводят к снижению доходности банков, уменьшая при этом уровень рискованности активов. Анализ чувствительности отделения к изменениям процентных ставок на 1.04.00г. показал, что в течение недели, одного и двух последующих месяцев отделение будет чувствительно по пассивам, и в случае понижения процентной ставки, доходы банка будут увеличиваться. Далее, когда отделение становиться чувствительным по активам, увеличение процентного дохода банка бедет возможно в случае повышения процентных ставок. Менеджерам банка следует тщательно проанализировать изменение прцентных ставок, в противном случае управление дисбалансом будет малоэффективным. Анализ фонда страхования кредитного риска позволил сделать вывод, что фактически сформированного резерва недостаточно для страхования кредитного риска. Это может негативно отразить на деятельноси банка. Теоретически рассчитанная сумма резерва составляет 5,2 тыс. грн., из которой 4 тыс. грн. приходиться на общий резерв, а 1,2 тыс. грн. – в специальный. По состоянию на 1.01.00г. было фактически зарезервировано 3,5 тыс. грн. Таким образом, необходимо дополнительно зарезервировать 1,7 тыс. грн. На основании анализа управления рисками в Джанкойском отделении АК АПБ «Украина» рекомендуется: