|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

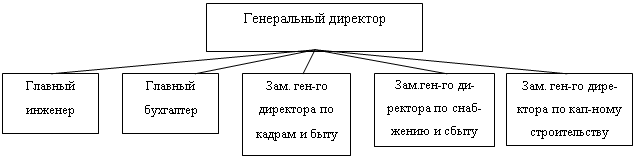

Курсовая работа: Теоретический анализ особенностей формирования и управления заемным капиталом организацииОценку стоимости проводят по следующим элементам заемного капитала: финансовому кредиту, капиталу, привлекаемому за счет эмиссии облигаций, коммерческому кредиту, внутренней кредиторской задолженности. 1. Стоимость финансового кредита оценивается в разрезе двух основных источников его предоставления - банковского кредита и финансового лизинга (такие оценки могут проводиться и при привлечении предприятием финансового кредита из других источников). а) стоимость банковского кредита СтБК определяется на основе СПКБ, которая формирует основные затраты по его обслуживанию. СПКБ в процессе оценки требует внесения двух уточнений: она должна быть увеличена на размер других затрат предприятия, обусловленных кредитным соглашением (например, страхование кредита за счет заемщика) и уменьшена на СНпр с целью отражения реальных затрат предприятия. С учетом этого СПКБ * (1 – СНпр) СтБК = ------------------------ , % 1 - ЗПБ где ЗПБ - уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью. Управление СтБК сводится к выявлению таких его предложений на финансовом рынке, которые минимизируют эту стоимость как по СПКБ, так и по другим условиям его привлечения. б) стоимость финансового лизинга СтФЛ определяется на основе годовой лизинговой ставки ЛС. Эта ставка включает две составляющие: 1) ежегодный возврат суммы основного долга. Он представляет собой годовую норму амортизации актива НА, привлеченного на условиях финансового лизинга, в соответствии с которыми после его оплаты он передается в собственность арендатору; 2) стоимость непосредственного обслуживания лизингового долга. Отсюда: (ЛС – НА) * (1 – СНпр) СтФЛ = --------------------------------- , % 1 - ЗПФЛ где ЗПФЛ - уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, десятичная дробь. Управление СтФЛ основывается на двух положениях: 1) СтФЛ не должна превышать СтБК, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банковский кредит для покупки актива в собственность); 2) в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость. 2. стоимость заемного капитала, привлекаемого за счет облигационного займа СтОЗ, оценивается либо на базе ставки купонного процента по облигации Скуп, формирующего сумму периодических купонных выплат, либо на базе среднегодовой суммы дисконта по облигации Дг, выплачиваемой при погашении. В 1-ом случае: СкУП * (1 – СНпр) СтОЗкуП = ----------------------- , % 1 – Эзо где ЭЗо - уровень эмиссионных затрат по отношению к объему эмиссии, десятичная дробь. Во 2-ом случае: Дг * (1 – СНпр) * 100 СтОЗД = ------------------------------ , % (Но – Дг) * (1 – ЭЗо) где Но - номинал облигации, подлежащей погашению. Управление стоимостью облигационного займа сводится к разработке эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций на условиях, не хуже среднерыночных. 3. Стоимость коммерческого кредита оценивается для двух его форм: 1) в форме краткосрочной отсрочки платежа: 2) в форме долгосрочной отсрочки платежа, оформленной векселем. 1) стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа СтТКк, на первый взгляд представляется нулевой, т.к. в соответствии со сложившейся практикой отсрочка расчетов за поставленную продукцию в пределах обусловленного срока (как правило, до 1-го месяца) дополнительной платой не облагается. Т.е., внешне эта форма кредита выглядит как бесплатно предоставляемая поставщиком финансовая услуга. Однако в реальности СтТКк оценивается размером ценовой скидки ЦС при осуществлении наличного платежа за продукцию. Если по условиям контракта отсрочка платежа допускается в пределах месяца со дня поставки (получения) продукции, а размер ЦС за наличный платеж составляет 5%, это и будет составлять месячную СТК. В расчете на год эта стоимость будет составлять: 5% * 360/30 = 60%. Таким образом, бесплатное на первый взгляд предоставление такого товарного кредита, может оказаться самым дорогим по стоимости привлечения источником заемного капитала. Учитывая вышесказанное, (ЦС * 360) * (1 – СНпр) СтТКк = ------------------------------- , % ПО где ПО - период предоставления отсрочки платежа за продукцию, в днях. Таким образом, основу управления СтТКк составляет оценка ее в годовой ставке по каждому предоставляемому товарному кредиту и ее сравнение со стоимостью привлечения аналогичного банковского кредита. Практика показывает, что во многих случаях выгодней взять банковский кредит для немедленной оплаты продукции и получения соответствующей ЦС, чем пользоваться такой формой товарного кредита. б) стоимость товарного кредита в форме долгосрочной отсрочки платежа с оформлением векселем СТКв формируется на тех же условиях, что и банковский кредит. Однако при этом она должна учитывать потерю ЦС за наличный платеж за продукцию. СПКв * (1 – СНпр) СтТКв = ---------------------------- , 1 - ЦС где СПКв - ставка процента за вексельный кредит, %; ЦС - размер ценовой скидки, предоставляемой поставщиком при осуществлении наличного платежа за продукцию, десятичная дробь. Управление СтТКв сводится к поиску вариантов поставок продукции, минимизирующих размеры этой стоимости. 4. Стоимость внутренней кредиторской задолженности предприятия при определении ССтК учитывается по нулевой ставке, т.к. представляет собой бесплатное финансирование предприятия за счет этого вида заемного капитала. Сумма этой задолженности условно приравнивается к собственному капиталу только при расчете норматива обеспеченности предприятия собственными оборотными средствами. Во всех остальных случаях эта часть так называемых «устойчивых пассивов» рассматривается как краткосрочно привлеченный заемный капитал (в пределах одного месяца). Так как сроки выплат этой начисленной задолженности (по зарплате, налогам, страхованию и т.п.) не зависят от предприятия, она не относится к управляемому финансированию с позиций оценки СтК. С учетом оценки стоимости отдельных составных элементов заемного капитала и удельного веса каждого из этих элементов в общей его сумме определяется средневзвешенная стоимость заемного капитала предприятия. 2. Анализ финансового состояния и проблем формирования заемного капитала предприятия 2.1 Характеристика предприятияОАО «Назаровское молоко» - это хорошо известное предприятие, заслуживающее доверия и уважения не только потребителей, но и профессионалов. Тому есть объективные подтверждения в виде многочисленных наград международных и специализированных выставок. Так, в 1997 году ОАО «Назаровское молоко» награждено почетным призом «Золотая пальма» в рамках международной программы «Партнерство ради прогресса». Полное официальное наименование общества – открытое акционерное общество «Назаровское молоко» (ОАО «Назаровское молоко»). Местонахождение общества – 662200 Красноярский края, город Назарово, улица Арбузова, дом 56. Локализация завода - г. Назарово, у железнодорожной Станции Назарово. Площадь земельного участка ОАО «Назаровское молоко» составляет 96000 квадратных метров. Подъездные пути составляют 1946 метров. Источник энергоснабжения – Назаровская ГРЭС. Сырьевая база находится на расстоянии 12-220 километров. Источник топлива – Назаровский, Березовский разрезы. Поставщик жести Карагандинский металлургический комбинат. Поставщик сахара «ООО Регион», город Красноярск. ОАО «Назаровское молоко» создано в июле 1992 года в результате реорганизации Назаровского молочно-консервного комбината. Молочно-консервный комбинат начали строить в 1937 году. Первую продукцию комбинат выдал в годы войны - в октябре 1944 г., тогда она была особенно необходима: сгущенное молоко и прочие молочные продукты длительного хранения были куда – как кстати. В первый год комбинат произвел 283 тыс. банок сгущенного молока. В последующие годы в связи с увеличением объемов выпуска молочных консервов, расширился ассортимент производимой продукции. Все это достигалось за счет модернизации устаревшего оборудования на более производительное. С 1981 года пущен в эксплуатацию отдельный цельномолочный цех с творожным участком проектной мощностью 50 тонн перерабатываемого молока в смену, который вырабатывает следующую продукцию: - молоко питьевое 3,25%, 2,5% жирности, - сметана 10% , 20%, 25%, 30% жирности, - творог жирный и обезжиренный, - кефир 2,5%, 3,2% жирности и нежирный. В 1996 году на комбинате построен цех сухого молока и уже в 1997 году получено первое сухое молоко. За летний период цех производит более 1000 тонн сухого обезжиренного молока. Это позволит уйти от сезонности и не снижать производство сгущенного молока. С этой целью на комбинате разработана технология получения сгущенного молока из сухого. В 1999 году на комбинате запущен цех по производству сыра. Однако основным видом выпускаемой продукции по-прежнему остается производство сгущенных молочно-консервных продуктов и сливочного масла. Этот ассортимент имеет около 20 наименований. Рынком сбыта молочных консервов традиционно являются такие регионы, как Дальний Восток, Иркутская и Читинская область, Красноярский край. Реализуется продукция в Новосибирскую область и Алтайский край. Назаровский район – из тех, где сохранились еще традиции успешного хозяйствования на земле. Комбинат находится в окружении передовых сельскохозяйственных предприятий края – это акционерные общества «Подсосенское», «Владимировское», «Краснополянское», «Крутоярское», «Назаровское». ОАО «Назаровское молоко» может переработать в сутки 400 тонн молока. Для того, чтобы сохранить поставщиков сырья, руководство ОАО «Назаровское молоко» в равной мере думает не только о своих, но и об их интересах находит удобные формы работы, оптимальные варианты расчетов. Сегодня ОАО «Назаровское молоко» может производить молочных консервов до 50 тыс. туб, масло животного 1000 т, цельномолочной и нежирной продукции 5500 т. ОАО «Назаровское молоко» состоит из головного предприятия; имеет сеть торговых магазинов; производственную базу и базу складов готовой продукции и материалов. Имеет социальную сферу, в состав которой входит столовая, медпункт. Схема управления предприятием представлена на рис. 1.

Рисунок 1 - Организационная структура управления ОАО «Назаровское молоко» Предприятие до 30 % выработанной продукции реализует в Красноярском крае и 70 % за пределами Красноярского края в Восточные регионы и на Север. Продукция ОАО «Назаровское молоко» по качеству конкурентно способная. Основными конкурентами в регионе являются ОАО «Филимоновский молочно-консервный комбинат» и ОАО «Кузбасконсервмолоко». Продукция реализуется без затруднений. Сроки достаточно высокие. Руководство текущей деятельностью ОАО «Назаровское молоко» осуществляется генеральным директором. Как видно из приведенной структуры предприятия, ему подчинены: - главный инженер, который отвечает за технику безопасности на предприятии, за правильную эксплуатацию оборудования, за соблюдение всех технологических режимов и за качество продукции; - главный бухгалтер, который отвечает за все финансовые операции предприятия, занимается их контролем; - заместитель генерального директора по кадрам и быту, в службе которого находятся отдел кадров, торговый отдел, материально-технические склады (в основном торговые), дом быта, детский сад, медсанчасть, ЖКО, оздоровительно-культурный комплекс; Производственная структура предприятия представлена на рисунке 2.

Рисунок 2 - Производственная структура предприятия - заместитель генерального директора по снабжению и сбыту, который отвечает за работу отделов снабжения и сбыта, а также за нормальное функционирование всех складов предприятия; - заместитель генерального директора по капитальному строительству, которому подчинены отдел капитального строительства и производственно-технический отдел. В связи с возникшим структурным курсом экономики на предприятии была принята программа по углубленной переработке молока. В рамках данной программы проведены следующие мероприятия: - построен и введен в эксплуатацию в 1997 году цех по производству обезжиренного сухого молока, - в 1999 году построен цех по производству твердых сыров с мелкой фасовкой, - приобретены необходимые производственные и складские помещения с холодильной камерой емкостью 600 т, - производится реконструкция и модернизация существующего технологического оборудования основного производства. В связи с уменьшением поставок молока в зимний период предприятие с 1997 года освоило выпуск сгущенных консервов из восстановленного молока. В состав ОАО «Назаровского молоко» входит 12 хозяйств поставщиков сырья, которые экономически (на правах совместной собственности) связаны с предприятием. Управляет ОАО «Назаровское молоко» Совет директоров в количестве 17 человек. ОАО «Назаровское молоко» осуществляет свою деятельность на основании Устава акционерного общества и закона об Акционерном обществе. Общая численность работников предприятия 661 человек, в том числе рабочих 521 человек. Из общей численности работников имеют высшее образование 74 человека, средне-специальное - 185 человек. 2.2 Финансовый анализ предприятияПроведем анализ и представим в таблице 1 уплотненный баланс исследуемого предприятия. Таблица 1 - Уплотненный баланс ОАО «Назаровское молоко»

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.