|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Теоретические основы банковского кредитованияПри этом делаются следующие бухгалтерские проводки: списание с баланса банка просроченной задолженности по начисленным, но не полученным в срок (просроченным) процентам по кредитам - Д-т сч. "Доходы будущих периодов по начисленным процентам (дисконтам)" К-т сч. "Просроченная задолженность по процентам", а также по процентам (дисконтам), включенным в вексельную сумму; списание с баланса основного долга по ссуде — при величине созданного резерва (остаток отдельного лицевого счета счетов по учету резерва на возможные потери по ссудам), недостаточной для покрытия всей задолженности, нереальной для взыскания и подлежащей списанию с баланса (на основе решения судебных органов), разница между суммой ссудной задолженности, подлежащей списанию, и резервом, созданным по указанной ссуде, относится на убытки банка - Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссуде), Д-т сч. 70209 "Другие расходы" - на сумму задолженности, не перекрытой резервом К-т сч. "Просроченная задолженность по ссудным и приравненным к ним счетам клиентов, банков", К-т ссудных счетов клиентов, банков, счета по учету приобретенных банком векселей, других счетов по учету задолженности, приравненной к ссудной, в случае списания нереальной для взыскания ссудной задолженности клиентов, если задолженность не является просроченной; в) при величине созданного резерва, достаточного для покрытия нереальной для взыскания ссудной задолженности, — Д-т счета по учету резерва на возможные потери по ссудам (отдельные лицевые счета по каждой ссуде) К-т сч. "Просроченная задолженность по ссудным и приравненным к ним счетам клиентов, банков", К-т ссудных счетов клиентов, банков, счетов по учету приобретенных банком векселей, других счетов по учету задолженности, приравненной к ссудной, в случае списания нереальной для взыскания ссудной задолженности клиентов, если задолженность не является просроченной. Одновременно со списанием с баланса суммы основного долга производится перенесение на внебалансовый счет для учета в течение последующих пяти лет списанной с баланса ссудной задолженности клиентов —в сумме основного долга по ссуде: Д-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток" (отдельные лицевые счета) К-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи"; г) в случае непоступления средств от должника в течение последующих пяти лет указанная ссудная задолженность списывается с внебалансовых счетов банка: Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи" К-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток" и Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи" К-т счетов 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации"; 91704 "Неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам, списанным с баланса кредитной организации". [13, с.325] Если в течение пятилетнего периода должник или его правопреемник возвращают ранее списанную в установленном порядке с баланса банка ссудную задолженность, то на сумму поступившего долга в конце операционного дня (в день, когда были возвращены должником денежные средства) осуществляется следующая бухгалтерская проводка: а) поступление денежных средств в погашение задолженности от заемщика — Д-т счетов 30109, 30111, 30112, 30113, 30116, 30117, 401- 408 (если заемщик имеет расчетный (текущий), корреспондентский счет в данном банке); 30102, 30104, 30110, 30114, 30115, 30118, 30119 (если заемщик не имеет расчетного (текущего), корреспондентского счета в данном банке) К-т сч. 70107 "Другие доходы" - в зависимости от того, за счет каких средств было произведено списание задолженности по резерву на возможные потери по ссудам, —за счет резерва или путем отнесения на убытки банка; б) и одновременно на сумму поступившего основного долга - Д-т сч. 99999 "Счет для корреспонденции с активными счетами при двойной записи" К-т счетов 91801 "Задолженность по межбанковским кредитам, депозитам и иным размещенным средствам, списанная за счет резервов на возможные потери"; 91802 "Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери"; 91803 "Долги, списанные в убыток"; на сумму поступивших процентов - Д-т сч. 99999 К-т счетов 91703 "Неполученные проценты по межбанковским кредитам, депозитам и иным размещенным средствам, списанным с баланса кредитной организации"; 91704 "Неполученные проценты по кредитам и прочим размещенным средствам, (кроме межбанковских) предоставленным клиентам, списанным с баланса кредитной организации" [5] 2. Анализ кредитных операций на примере банка "УРАЛСИБ" 2.1 Характеристика банка "УралСиб" Банк "УРАЛСИБ" позиционируется на финансовом рынке как крупнейший универсальный сетевой банк Федерального уровня, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Российской Федерации. В их числе – традиционные депозитные вклады, потребительское, ипотечное и автокредитование, инвестиционные услуги, лизинг, возможность участия в фондах коллективных инвестиций, страховые продукты и многие другие. Банк УРАЛСИБ входит в число ведущих российских банков, предоставляет своим розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг. Банк УРАЛСИБ является основным активом Финансовой корпорации "УРАЛСИБ". Банку присвоены рейтинги международных рейтинговых агентств: "В+" Fitch Ratings, "В+" Standard&Poor’s и "Ва3" Moody’s Investors Service. Согласно рейтингам РБК, по итогам первого полугодия 2009 года БАНК УРАЛСИБ занимает 2-е место на рынке кредитования малого и среднего бизнеса, входит в пятерку российских банков – лидеров по размеру филиальной сети и количеству собственных банкоматов. По данным банковских рейтингов, Банк входит в ТОП-15 крупнейших банков по размеру собственного капитала, активам объему депозитов физических лиц и выданных потребительских кредитов. [27] 2.2 Анализ кредитного портфеля банка В процессе анализа необходимо проанализировать: - структуру кредитных вложений в разрезе основных заемщиков; - качество кредитного портфеля.[20, с.135] Под кредитным портфелем понимается совокупность требований банка по предоставленным кредитам различным заемщика. Для расчета объема кредитного портфеля была использована наиболее доступная форма бухгалтерской отчетности "Оборотная ведомость по счетам бухгалтерского учета кредитной организации (№0409101)"[29], откуда получают данные по остаткам денежных средств на следующих балансовых счетах: - Межбанковские кредиты: счета 320 (без учета 32015), 321 (без учета 32115); - Кредиты, предоставленные Министерству финансов России: счет 441 (без учета 44115); - Кредиты, предоставленные финансовым органам субъектов Российской Федерации и органов местного самоуправления: счет 442 (без учета 44215); - Кредиты, предоставленные государственным внебюджетным фондам: счет 443 (без учета 44315); - Кредиты, предоставленные внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления: счет 444 (без учета 44415); - Кредиты, предоставленные юридическим лицам различных форм собственности: счет 445 (без учета 44515), 446 (без учета 44615), 447 (без учета 44715), 448 (без учета 44815), 449 (без учета 44915), 450 (без учета 45015), 451 (без учета 45115), 452 (без учета 45215), 453 (без учета 45315); - Кредиты, предоставленные физическим лицам- частным предпринимателям: счет 454 (без учета 45415); - Кредиты, предоставленные физическим лицам: счет 455 (без учета 45515); - Кредиты, предоставленные юридическим лицам- нерезидентам: счет 456 (без учета 45615); - Кредиты, предоставленные физическим лицам- нерезидентам: счет 457 (без учета 45715). [24] Проанализируем динамику кредитного портфеля банка за исследуемый период, построив таблицу 1. Таблица 1 Анализ динамики кредитного портфеля банка "Уралсиб"

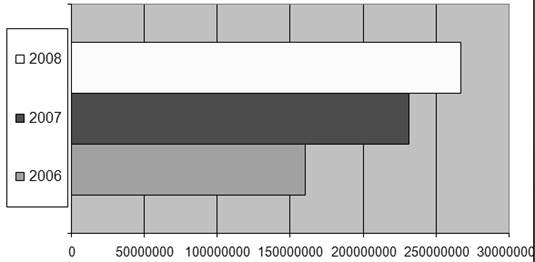

Растущая динамика объемов кредитного портфеля в абсолютном выражении, что видно на рис.1, свидетельствует о расширении сектора кредитного рынка, на котором оперирует данный банк. Как показывают данные таблицы 1, анализируемый банк имеет растущие объемы кредитного портфеля в динамике за три года, что позволяет положительно оценить его поведение на рынке.

Рис.1 Динамика кредитного портфеля банка "Уралсиб", тыс.руб. Растущий показатель темпа прироста кредитного портфеля в 2007 году на 44,19 % и в 2008 году на 15,18% свидетельствует о наличии в банке разработанной кредитной политики, учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого банка. Показатель Да (доля кредитного портфеля в валюте баланса) позволяет определить, насколько деятельность банка по размещению денежных ресурсов в виде кредитов ориентирована на рынок ссудных капиталов. Иначе коэффициент Да носит название коэффициент концентрации, который показывает насколько банковские активы сконцентрированы на кредитном рынке. Соотношение темпов прироста кредитного портфеля (ТПк.п.) с темпами прироста совокупных активов (ТПс.а.) позволяет сделать вывод о том, за счет каких активов происходит рост валюты баланса. Данный коэффициент носит название коэффициент опережения (Коп). Коэффициент опережения показывает, во сколько раз прирост кредитного портфеля опережает прирост совокупных активов.[19, c.121] В анализируемом банке рост доли в 2007 году на 17,17 % свидетельствует о повышении значимости кредитной деятельности для банка, и вместе с тем, о вероятности роста кредитных рисков. В 2008 году доля кредитного портфеля незначительно снизилась на 8%. Значение коэффициента 1,93 в 2007 году свидетельствует об активной работе банка в области кредитования по сравнению с прочими активными операциями. Данное поведение, вероятно, можно объяснить двумя причинами: более низким уровнем риска кредитных сделок по сравнению, например, с операциями на фондовом рынке и отсутствием волатильности процентных кредитных ставок. В 2008 году коэффициент опережения меньше 1 связан с ухудшением общей экономической ситуации в стране, когда переход от рублевых сбережений к долларовым активам вместе с девальвацией рубля заставил банки сократить кредитную деятельность и увеличить инвестиции в другие активы. Анализируя динамику объемов кредитного портфеля за период, следует выявить внутренние факторы, повлекшие его увеличение или снижение, для чего необходимо структурировать кредитный портфель по виду заемщика, и исследовать изменения каждой из статей. Такого рода анализ позволяет оценить степень диверсифицированности кредитного портфеля, которая вытекает из понятия ликвидности кредитного портфеля: чем более диверсифицированным является кредитный портфель, тем менее рискованными будут кредитные размещения, т.к. степень их защищенности от изменения конъюнктуры рынка можно назвать достаточной. [21, с. 188]. Проведем данный анализ с помощью таблицы 2. Таблица 2 Структура кредитного портфеля по типу заемщика

В представленной выше табл.2, в банке основу кредитного портфеля составляют кредиты юридическим лицам – 55,49% в 2008 году, хотя их доля и сократилась с 70,19% в 2006г. В результате чего, можно сделать заключение о том, что банк акцентирует свое внимание на услугах корпоративным клиентам, что может быть обусловлено различными факторами, например, нежеланием банка нести дополнительные расходы на развитие розничного бизнеса. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.