|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Информация в банковской деятельностиКоличество операций, доступных по SMS-каналу, зависит от технологической состоятельности того или иного банка. Сейчас услуг намного больше. Банки предупреждают клиента об окончании срока действия пластиковой карты, дают возможность получить отчет о последних операциях. Кроме того, клиенты могут устанавливать лимиты расходов по карте; в случае их превышения система отправит SMS-предупреждение Касса в мобильнике. Следующий шаг в развитии мобильного банкинга - оплата любых товаров и услуг: - потребитель выбрал продукт или услугу и хочет их оплатить. Для этого он нажимает соответствующую кнопку на мобильном телефоне, и информация о плательщике по каналам связи короткого радиуса (0,5-2 метра) поступает в кассу. Далее кассир вводит команду, и на мобильный телефон клиента направляются заранее запрограммированные или новые реквизиты платежа. В завершении клиент подтверждает платеж на своем мобильном телефоне при помощи отпечатка пальца, и средства переводятся на счет магазина. Основное отличие данной технологии, например, от технологий, применяемых при использовании пластиковых карт, заключается в том, что мобильный телефон в одних транзакциях выступает в качестве средства оплаты, а в других - кассы, что само по себе очень удобно для потребителя. В будущем ничто не помешает, например, матери выдать карманные деньги ребенку при помощи простого нажатия на кнопку телефона. А за товар или услугу можно будет расплатиться, находясь в десятках километров от ближайшей кассы. Безопасность при работе клиента по каналу SMS обеспечивается стандартными средствами защиты: уникальным идентификационным номером и паролем. Знать их должен только клиент-пользователь. Также в скором времени может начать использоваться штрихкодовая идентификация с помощью мобильной карты [24; С. 109-116]. Суть решения в том, что на телефон клиента присылается изображение штрих-кода (мобильная карта), который однозначно идентифицирует клиента и/или заказанный им продукт/услугу. Штрих-код может быть считан обычным штрих-кодовым сканером в месте оказания услуги. Для доставки штрих-кода на телефон абонента используются WAP Push сообщение либо обычное SMS-сообщение, содержащее ссылку на наш WAP-сайт, с которого клиент и скачивает изображение штрих-кода. Каждая выданная мобильная карта фиксируется в системе, а при считывании карты происходит обращение к базе данных с целью верификации карты. Применения мобильной штрих-кодовой идентификации: - билеты на транспорт (железнодорожные билеты, авиабилеты и др.); - билеты на мероприятия (концерты, шоу, мюзиклы, спектакли, спортивные мероприятия, вечеринки) в полном соответствии с российским законодательством, касающимся «бланков строгой отчетности»; - пропускные системы: карты доступа; - страховые полисы; - квитанции об оплате; - электронные документы. На выбор клиента возможна отправка на телефон абонента как обычных штрих кодов, которые могут свободно копироваться и передаваться на другие телефоны, так и защищенных от копирования штрих кодов. Также возможно добавление на мобильную карту фотографии абонента. Можно создавать и посылать на телефон клиента как обычные одномерные штрих-коды, так и двумерные, которые позволяют закодировать и поместить в обычный размер экрана телефона до 400 символов произвольной информации. Преимущества мобильной штрих-кодовой идентификации: - Удаленная продажа. Для распространения и продажи билетов, страховых полисов, дисконтных карт и других продуктов не требуется физическое присутствие клиента. Это значительно расширяет доступность вашего предложения для конечного клиента и укорачивает путь к покупке. - Обратная связь с клиентом. Для того чтобы получить мобильную карту на свой телефон, клиент должен сообщить вам номер своего мобильного телефона и согласиться на получение информации от вас, что позволяет вам создать 100% достоверную базу данных своих клиентов и посылать на их телефоны SMS сообщения как информационного (например, информация о статусе рейса, на который куплен билет), так и рекламного характера (уведомления о скидках, акциях, распродажах и т.д.). - Совместимость с системами учета в торговле. Система интегрирована в программы RKeeper и 1С:Предприятие. Таким образом, при помощи современных безналичных расчетов клиенты получают полный, но индивидуальный для каждого клиента доступ к системе, возможность создания и передачи в банк платежных документов, запросов, писем и других предусмотренных документов посредством интернет. Система позволяет клиентам банка в online режиме (24 часа в сутки, 7 дней в неделю, 365 дней в году) удаленно осуществлять весь спектр банковских операций. Клиенты получают индивидуальный набор разрешенных операций, широкие возможности создания и передачи в банк платежных и расчетных документов, документов для целей валютного контроля, идентификационных сведений и других документов. В online режиме клиенты могут видеть этапы обработки документов в банке, получать новые документы и справки о проведенных операциях, заключать договора, осуществлять переводы денежных средств, конвертацию валют, размещение депозитов, пополнение карточных счетов, обслуживание кредитов, подтверждение остатков и уведомлений. Клиентам предоставляется удаленный доступ не только ко всей информации по их счетам, но и общефинансовой информации банка: выпискам, текущим курсам, процентным ставкам, тарифам. К недостаткам электронных платежных систем в современных российских условиях следует отнести: - неразвитую инфраструктуру хранения и трансферты электронных средств; - зависимость пользователей от аппаратных средств и коммуникаций; - некоторые платежные системы находятся вне правовой зоны; - низкую безопасность; - конфиденциальность. Причем конфиденциальность и безопасность можно отнести и к преимуществам, при создании платежной системой соответствующих условий, однако рост количества киберпреступлений отталкивают потенциальных пользователей. Все эти особенности платежных систем накладывают свою специфику по отношению к их развитию, взаимодействию с поставщиками товаров и услуг, а также потребителями. 3. Анализ услуг по дистанционному обслуживанию в ОАО «Челябинвестбанк» Решение проблем, связанных с увеличением скорости безналичных расчетов, задержкой платежей осуществляется в ОАО «Челябинвестбанк» посредством предоставления различных услуг своим клиентам, в частности мобильные платежи, которые можно осуществлять через системы ДиректДебет и SimMP, платежи через интернет-сервис Faktura.ru и через банкоматы. Рассмотрим последовательно все виды услуг для осуществления безналичных платежей. Через систему ДиректДебет можно оплатить услуги операторов сотовой связи - Utel, МТС, БИЛАЙН, МЕГАФОН, ТЕЛЕ2 с картсчета с использованием мобильного телефона посредством SMS-ЗАПРОСОВ. Подключение услуги ДиректДебет в отличие от других, перечисленных выше, обходится клиенту бесплатно. Количество клиентов, подписавшихся на данную услугу, отражено в таблице 1. Таблица 1 Количество клиентов, подключившихся на услуги ДиректДебет

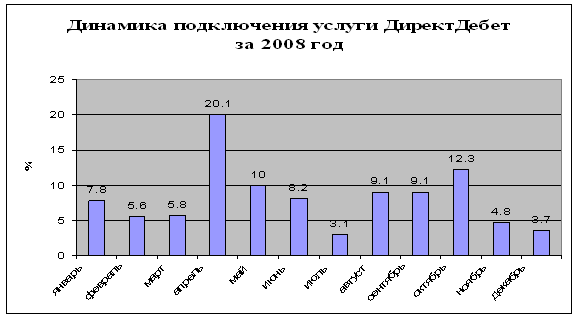

В течение 2008 года количество клиентов, воспользовавшихся услугой ДиректДебет, увеличилось во втором полугодии на 2,1% и составило 21,3% от общего числа клиентов, воспользовавшихся дистанционными услугами. Во втором полугодии 2009 года количество клиентов снизилось на 1,2% и в целом за год доля клиентов, подписавшихся на данную услугу, стала равна 16,6%. Динамика подключения услуги ДиректДебет за 2008 год помесячно представлена на рисунке 2. Значительное увеличение количества участников расчетов, подключившихся к данной услуге, связано с проходившими акциями в сотовых компаниях.

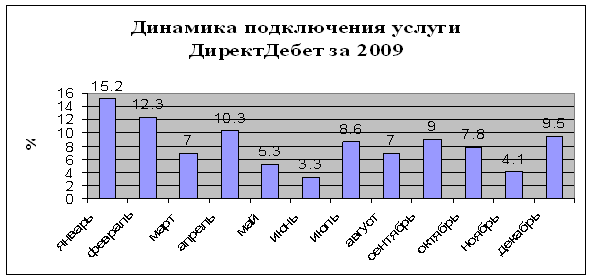

Рисунок 2 - Динамика подключения услуги ДиректДебет в 2008 году Сравнивая динамику подключения к данной услуге можно отметить, что в первом полугодии 2008 и 2009 годов количество подключившихся было приблизительно одинаковым, чего не скажешь о втором полугодии за эти же годы, так как количество подключившихся в 20909 году было значительно меньше. Снижение произошло на 4%. Динамика подключения услуги ДиректДебет в 2009 году представлена на рисунке 3.

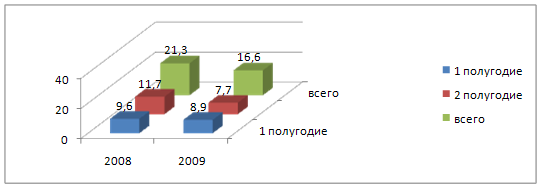

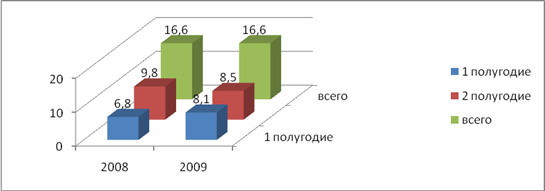

Рисунок 3 - Динамика подключения услуги ДиректДебет в 2009 году В целом тенденция по количеству новых клиентов, воспользовавшихся данной услугой, за 2008 и 2009 года была понижательной. Доля участников расчетов по данной системе в 2009 году снизилась на 4,7%, что отражено на рисунке 4.

Рисунок 4 – Количество клиентов, подключившихся к услуге ДиректДебет в 2008 и 2009 гг., % Таким образом, количество клиентов, воспользовавшихся услугой ДиректДебет во втором полугодии 2008 года увеличилось на 2,1% и составило 21,3% от общего числа клиентов, воспользовавшихся дистанционными услугами. Во втором полугодии 2009 года количество клиентов уменьшилось на 1,2% и в целом за год доля клиентов, подписавшихся на данную услугу, стала равна 16,6%. Снижение подключившихся к данной услуге может быть связано с тем, что определенная группа клиентов сотовой связи уже определилась с выбором подключения данной услуги, что естественно снижает темп прироста новых клиентов. Так темп роста в 2009 году составил всего 77,9%, что свидетельствует о снижении темпов роста на 22,1%. Оплату услуг за сотовую связь предпочитают также оплачивать в любом электронном терминале «Связного» и других магазинов. К тому же кризис не вселил уверенности другим клиентам банка, учитывающим риск перевода данной услуги на платную основу. Информация по количеству операций с использованием ДиректДебет и количеству оборотов представлена в таблице 2. Таблица 2 Количество оборотов по услуге ДиректДебет

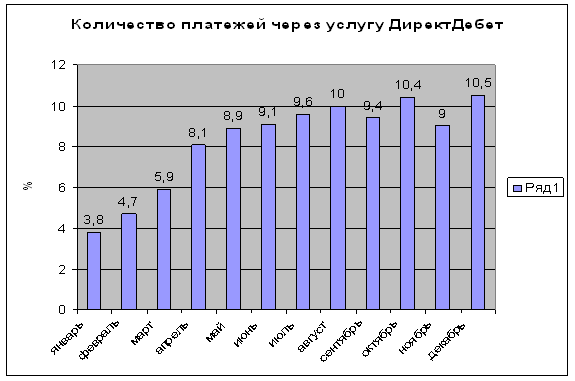

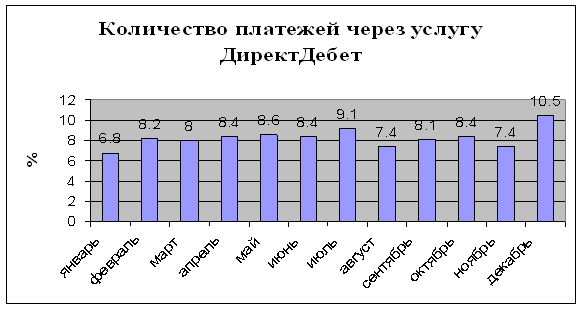

Представленные в таблице данные свидетельствуют о том, что количество платежей, проведенных через данную систему в 2009 году, осталось на том же уровне, что и в 2008 году и составляет 16,6%. Динамика платежей через услугу ДиректДебет в 2008 году представлена на рисунке 5.

Рисунок 5 - Динамика количества платежей через услугу ДиректДебет в 2008 году Динамика проведенных платежей по ДиректДебет явно свидетельствует о росте оборотов в течение 2008 года. Динамика платежей, проведенных с помощью услуги ДиректДебет в 2009 году представлена на рисунке 6.

Рисунок 6 - Динамика количества платежей через услугу ДиректДебет в 2009 году Данные диаграммы на рисунке 6 свидетельствуют в среднем о стабильной ситуации с платежами в 2009 году. Наглядно динамика изменения количества платежей по системе ДиректДебет представлена на рисунке 7.

Рисунок 7 - Динамика количества платежей через услугу ДиректДебетв 2008 и 2009 гг. Таким образом, количество операций через услугу ДиректДебет во втором полугодии 2008 года увеличилось на 3,0% и составило 16,6% от общего количества платежей, совершенных с помощью дистанционных услуг. Во втором полугодии 2009 года также произошло увеличение количества операций, совершенных через услугу ДиректДебет, но только на значительно меньшую величину на 0,4%, и в целом за год количество оборотов по платежам, проведенным по данной услуге, также равнялось 16,6%. Таким образом, тенденция по количеству оборотов денежных средств, которые были проведены по ДиректДебет за 2008 и 2009 года не изменилась, в отличие от того, как осуществлялись платежи внутри каждого года. Их доля и в 2009 и в 2008 годах составила 16,6. дистанционный банковский обслуживание Заключение Современный уровень развития производительных сил требует от банковского сектора предоставления все большего объема услуг своим клиентам - крупным промышленникам, торговым компаниям и населению. Началось формирование нового рынка банковских услуг, на котором наряду с традиционными видами операций получили развитие и ранее не проводившиеся услуги. Большинство коммерческих банков в странах с развитой рыночной экономикой рассматривают сегодня услуги клиентам как своеобразный «товар», а предоставление услуги -как продажу этого товара. На формирование концепции «продажи услуг как товара» нацелена политика многих банков. Несмотря на широкий выбор

предоставляемых современными западными банками услуг, тем не менее, многие

банки стремятся к его постоянному увеличению, объясняя свое стремление, прежде

всего тем, что клиенты все ещё не видят в банке учреждения, способного

удовлетворить все их финансовые требования, и обращаются в другие

кредитно-финансовые институты с целью получения услуг по страхованию,

ипотечному кредиту, деловым консультациям, обслуживанию туристических поездок и

др. Анализ ассортимента

осуществляется на основе изучения уровня сбыта каждой услуги, относительных

показателей доли рынка, величины издержек и уровня рентабельности, относящихся

к данной услуге. Структура продуктового ряда должна быть сбалансирована как с

точки зрения уровня прибыльности, так и с точки зрения сочетания старых и новых

услуг Список использованной литературы 1. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 17.07.2009) // «Справочно-информационная система «Консультант +». 2. «Положение о порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» от 01.04.2003 N 222-П (ред. от 26.08.2009) «Справочно-информационная система «Консультант +». 3.Указание ЦБ РФ от 06.10.2008 N 2086-У (ред. от 24.03.2009) «Об особенностях указания информации в расчетных документах и платежных ордерах, направляемых в электронном виде при осуществлении безналичных расчетов через Банк России» // «Справочно-информационная система «Консультант +». 4. «Положение о безналичных расчетах в Российской Федерации» от 03.10.2002 N 2-П (ред. от 22.01.2008) // «Справочно-информационная система «Консультант +». 5. <Письмо> ЦБ РФ от 07.12.2007 N 197-Т «О рисках при дистанционном банковском обслуживании» // «Справочно-информационная система «Консультант +». 6. <Письмо> ЦБ РФ от 27.04.2007 N 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)» // «Справочно-информационная система «Консультант +». II Литература: 7. Ануриев, С. В. Платежные системы и их развитие в России. − М.: Финансы и статистика, 2007. – 288 с. 8. Ануриев, С. В. Пределы эффективности проведения платежа в различных платежных системах. – М.: Финансы, 2008. –157 с. 9. Балабанов, И.Т. Электронная коммерция: Учебники для вузов. – СПб.: Питер, 2006. – 336 с. 10. Балабанова И. Т. Банки и банковская деятельность. – СПб.: Питер, 2008. – 345с. 11. Банковское дело / Под ред. В.И. Колесникова. – М.: Финансы и статистика, 2007. – 564с. 12. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. –М.: Логос, 2005. – 168 с. 13. Бачалов А. Банковская конкуренция. – М.: Экзамен, 2007.– 210 с. 14. Белов, В.А. Юридическая природа безналичных расчетов и безналичных денег. – М.: Бизнес и банки, 2007. –189 с. 15. Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение и банки. – М.: Финансы и статистика, 2006. – 127 с. 16. Березина, М.П. Проблемы организации безналичных расчётов / М.П. Березина, Ю.С.Крупнов. – М.: Финансы. 2006. –125 с. 17. Богаченко, В.М. Бухгалтерский учет: Учебник для вузов / В.М. Богаченко, Н.В. Кириллова. – М.: Феникс, 2005. – 324 с. 18. Варламова, Т.П. Безналичный расчет: организация и учет: Учебное пособие / Т.П. Варламова, В.А. Форфанов. – М.: Экзамен, 2007. –176 с. 19. Вершингора, Е. Е. Менеджмент: Учеб. пособие. - 2-е изд., перераб. и доп. Е.Е. Вершингора. – М.: ИНФРА-М, 2008. – 283 с. 20. Головизина, А.Т. Теория бухгалтерского учета. Курс лекций / А.Т. Головозина, О.И. Архипова. – М.: Экзамен, 2007. – 216 с. 21. Деньги, кредит, банки: справочное пособие / Под ред.. Г.И. Кравцовой. – Минск: Меркаваж, 2006. – 191 с. 22. Деньги, банковское дело и денежно-кредитная политика / Под ред. В.В. Лукашевича. –М.: Профико, 2007. – 256 с. 23. Жарковская, Е.П. Банковское дело / Е.П. Жарковская. – М.: Омега-Л, 2007.– 340 с. 24. Жуков Е. Ф. Банки и банковские операции. – СПб: Питер, 2008. – 234с. 25. Калтырин, А.В. Деятельность коммерческих банков: учеб. пособие, изд. 2-е прераб и доп. – Ростов н /Д.: Феникс, 20058. – 400 с. 26. Копытин, В.Ю. Модели осуществления расчетов в платежных системах. – М.: Финансы, 2005. – 187с. 27. Костерина Т.М. Банковское дело: Учебник для ВУЗов. – М.: Маркет ДС, 2007. – 240 с. 28. Крахмалев, С.В. Основные общеевропейские клиринговые системы, обеспечивающие расчеты в единой валюте (TARGE и EURO 1). – М.: Финансы, 2007. – 145 с. 29. Крахмалев, С. В. SWIFT – глобальная телекоммуникационная система, обеспечивающая проведение международных финансовых операций. – М.: Финансы, 2007. – 140 с. 30. Лаврушин, О. И. Деньги, кредит, банки: учебник – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006. – 560 с. 31. Лаврушин О. И. Банковское дело: Учебник. – М.: Финансы и статистика, 2006. – 672 с. 32. Латышева, Н.В. Некоторые аспекты развития платежных систем в России и странах зарубежья. – М.:Финансы, 2005 – 152 с. 33. Печникова, А.В. Банковские операции: Учеб. для сред. проф. образования А.В. Печникова, О.В. Маркова, Е.Б. Стародубцева. – М.: Инфра-М, 2005. – 250 с. 34. Пещанская И. В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2005. – 205 с. 35. Платежная система: структура, управление и контроль / Под ред. Брюса Д. Саммерса. – Спб.: Издательский дом «Бизнес - пресса», 2006. – 456 с. 36. Рудько-Селиванов, В.В. Банковский менеджмент: Учебное пособие. 2-е изд., с изм. и доп. / В.В. Рудько-Селиванов, М.Р. Оленичева, Л.Н. Вотинцева. М.: Изд-во научн.-образов. лит-ры РЭА; Владивосток: Изд-во ДВГАЭУ, 2007. –344 с. 37. Саксельцева, Е.Г. Возможности применения зарубежных банковских технологий безналичных расчетов в российской практике. М.: Финансы, 2006. – 145 с. 38. Севрук В.Т. Банковские риски. – М.: Дело, 2005.– 157 с. 39. Семенюта О. Г. Деньги, кредит, банки в РФ. –М.: Банки и биржи, 2005. – 206 с. 40. Семенюта, О. Г. Деньги, кредит, банки: учеб. пособие. – М.: Контур, 2006. 356 с. 41. Тедеев, А.А. Электронная коммерция (электронная экономическая деятельность): правовое регулирование и налогообложение.– М.: Приор-издат, 20062. – 224 с. 42. Тедеев, А.А. Электронные банковские услуги и Интернет-банкинг: правовое регулирование и налогообложение. – М.: Новый Индекс, 2006. – 243 с. 43. Федорусенко, А. В. Совершенствование платежной системы. М.: Финансы, 2006. – 248 с. 44. Финансы. Денежное обращение. Кредит / Под ред. Дробозиной Л.А.. – М.: Финансы, ЮНИТИ, 2006. – 645с. 4533. Финансы, денежное обращение и кредит: Учеб. пособие для вузов / Под общ. ред. проф. А.И.Фисенко. – Владивосток: Изд-во Дальневост. ун-та, 2005. – 246 с. 46. Холопов, А.М. Проблемы применения аккредитивной формы расчетов в практике работы российских экспертов и международных экспедиторов. – М.: Финансы,2006. – 168 с. 47. Шагин, В.В. Качество банковских услуг: современные проблемы. – М.: Финансы, 2005. – 242 с. 48. Шамраев, А.В. Перспективы направления деятельности по нормативному пути регулирования безналичных расчетов. – М.: Финансы 2006. – 234 с. 49. Жуков Е.Ф. Деньги, кредит, банки: учебник для вузов. -М.: ЮНИТИ. 2005 50. Лаврушин О.И. Деньги, кредит, банки. Учебник. 2-е изд., перераб. и доп. - М.:Финансы и статистика. – 2007 51. Болецкая К. Игра в карты- на деньги // Банковское обозрение. №4. 2005 52. Висящев А. Вытеснит ли Интернет – банкинг филиальные сети? // Банковское дело в Москве. № 8. 2006 53. Волчик А. Интернет- банкинг: тотальность и мгновенность//Банковское дело в Москве. №8. 2007 54. Гуманков К. Виртуальный банк – у кого лучше? // Финанс. №2. 2007 55. Дъяченко О. Электронные платежные системы в авангарде рынка// Банковское обозрение. №8. август 2008 56. Китник Ю. Россия уже вступила в эпоху электронного банкинга Банковское дело в Москве. №8. 2006 III Спавочные и информационные издания 57. Официальный сайт Банка России. Интернет: www.cbr.ru 58. Официальный сайт ОАО «Челябинвестбанк». Интернет:. www.chelinvest.ru |

||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»