|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Кредитные операции коммерческих банковПо дебету ссудных счетов отражается сумма ссудной задолженности, по кредиту счета отражаются суммы погашения кредитов, суммы задолженности списанные на счета просроченных ссуд, суммы задолженности списанные за счет резерва на возможные потери по ссудам. Аналитический учет ведется в разрезе заемщиков по каждому кредитному договору. Выданные ссуды могут быть обеспеченными и не обеспеченными. Коммерческим организациям ссуды выдаются, как правило, под обеспечение: - ценных бумаг; - гарантий и поручительств банков; - имущество, принятое в залог; - драгоценные металлы. Учет обеспечения ссуд осуществляется по счетам 5 раздела внебалансовых счетов 913 и 914. В аналитическом учете открываются счета на каждый вид обеспечения и договор. Учет кредитной линии ведется в этом же разделе. В день наступления платежа средства списываются со счета заемщика на основании его платежного поручения, если он является клиентом банка. В случае, если договором предусмотрено безакцептное списание средств, то списание производится платежным требованием. Перечисление сумм, направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляется платежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле "Условия оплаты" платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера. [6] При выдаче кредита по кредитной линии сумма выдачи учитывается на двух внебалансовых счетах №№ 91301 и 91302. По разъяснению ЦБ учет по ним может вестись двумя путями. Например: если сумма кредитной линии определена в размере 1000 руб., первоначальная выдача составила 20 руб. Через несколько дней погашено 15 рублей На основании заключенного договора составляется следующая проводка 1. Дт.91301 Кт.99999 в сумме 1000 руб., одновременно Дт.91302 Кт.99999 в сумме 1000 руб. При выдаче кредита Дт.99999 Кт.91302 в сумме 20 руб. При погашении кредита Дт.99302 Кт.99999 в сумме 15 руб. Если сумма кредитной линии определена договором суммой выдачи кредита, то погашенные кредиты не восстанавливаются. Однако такая практика учета в зарубежных странах не применяется. Там считается суммой кредитной линии сумма по договору и восстановления ее за счет погашения не производится. Рассмотрим типичные бухгалтерские проводки по операциям выдачи ссуд: Коммерческой фирме выдана ссуда путем зачисления на расчетный счет и одновременно представлены расчетные документы на оплату материальных ценностей, под залог имущества. Дт. с/с Кт. Р/с, Дт. Р/с Кт. к/с 30101 Одновременно оприходован залог Дт.91307 Кт.99999 В день наступления платежа средства списываются со счета заемщика. Перечисление сумм, направляемых на погашение начисленных за кредит процентов, производится также платежным требованием, либо платежным поручением клиента. Погашение полученного в банке кредита заемщиком, не являющимся клиентом банка, осуществляется платежными поручениями заемщика или выставляемым по инкассо в банк заемщика платежным требованием. В поле "Условия оплаты" платежного требования делается ссылка на пункт, номер и дату кредитного договора, в котором предусмотрено условие безакцептного списания. Внебалансовый учет ведется с применением платежного внебалансового ордера. Рассмотрим типичные бухгалтерские проводки по операциям погашения ссуд. Списан и возвращен залог Дт.99999 Кт.91307 При замене одного обязательства (по кредитному договору) другим (векселем) происходит списание ссудной задолженности и задолженности по процентам, а вексель принимается на баланс банка. Данная операция оформляется следующими проводками: Дт. сч. По учету векселей (на сумму векселя - сумма задолженности и просроченные к уплате проценты) Кт. счет ссудной задолженности или Кт.458 "Кредиты, не погашенные в срок". И Кт.459 "Проценты за кредиты, не уплаченные в срок" на сумму процентов. В учете начисленных процентов отражаются: одним из двух прописанных в Положении методов кассовым методом или методом начислений. До особых указаний Банка России при начислении и отражении в учете процентов используется кассовый метод, то есть начисленные проценты относятся на счета доходов по факту их получения, а на счета расходов - по факту их уплаты. Если по привлеченным средствам, дата выплаты приходится на иной месяц, чем дата месяца привлечения в последний рабочий день месяца: Д-т 61401 "Расходы будущих периодов по кредитным операциям", К-т 47426 "обязательства банка по уплате процентов" или К-т 47411 "начисленные проценты по вкладам". По окончании срока договора вклада производится доначисление процентов. При выплате процентов: Д-т 47426 или Д-т 47411,К-т счетов по учету денежных средств, расчетных, вкладных счетов. Одновременно расходы будущих периодов переносятся на счета текущих расходов по процентам. По размещенным средствам аналогичная ситуация. Просроченные к уплате проценты на счета по учету просроченных процентов. При списании с баланса просроченной задолженности по процентам начисленным к получению существует разный подход по отражению в учете этих операций в зависимости от группы ссудной задолженности. Если задолженность относится к первой группе, то суммы процентов остаются на балансе банка, в остальных случаях начисленные проценты сторнируются проводкой: Д-т 61301 "Доходы будущих периодов по кредитным операциям", К-т счетов по учету просроченных процентов, И выносятся на внебалансовый учет проводкой: Д-т 91603 "Просроченные не полученные проценты по выданным межбанковским кредитам", Д-т 91604 "Просроченные не полученные проценты по кредитам, выданным клиентам, кроме банков", К-т 99999. Метод начислений несколько более сложный. При нем наращенные проценты отражают в учете ежемесячно на счетах доходов или расходов. Рассмотрим операции по начислению и получению процентов по кассовому методу. В случае если дата начала периода начисления процентов, и дата уплаты начисленных процентов приходятся на разные месяцы того же года то данная проводка осуществляется в последний рабочий день каждого месяца. Отражение начисленных процентов по размещенным средствам Д-т.47427 К-т.61301 "Доходы будущих периодов по кредитным операциям" Фактическое получение процентов без нарушения сроков со счета открытого в другом банке. Д-т 30102 "Корсчет" К-т 47427 Проценты погашены со счета открытого в этом банке. Д-т 40702 "Расчетный счет коммерческой организации" К-т 47427 Проценты погашают физические лица. Д-т 20202 "Касса" К-т 47427 И одновременно Д-т 61301 К-т 70101 Не получены в срок проценты за размещенные средства в ком. организации. Д-т 45912 "Просроченные проценты ком. предприятий" К-т 47427 в сумме отраженной в проводке №1; К-т 61301 в сумме доначисленной с даты осуществления проводки №1 Фактическое погашение клиентами банка просроченной задолженности по процентам - Со счета открытого в другом банке Д-т 30102 К-т 45912§ Со счета открытого в данном банке Д-т 40702 " Р/с ком. организации" К-т 45912 § Через кассу банка для физического лица Д-т 20202 К-т 45915 И одновременно Д-т 61301 К-т 70101 Списание банком текущей и просроченной задолженности по получению процентов, при отнесении задолженности ко 2-4 группе риска Д-т 61301 К-т 45912 - в сумме просроченной задолженности по получению процентов Д-т 61301 К-т 47427 - в сумме текущей задолженности по процентам Одновременно задолженность переносится на внебалансовые счета Д-т 91604 "Просроченные неполученные проценты, по кредитам выданным клиентам кроме банков. К-т 99999 Перенос суммы начисленных процентов на соответствующие балансовые счета, в случае если задолженность переводится из 2 гр. риска в 1 Д-т 99999 К-т 91604 И одновременно Д-т 45912 К-т 61301 - в сумме просроченных процентов Д-т 47427 К-т 61301 - в сумме текущей задолженности по получению процентов. При списании с баланса банка просроченной задолженности по процентам, выданным клиентам Д-т 91704 "Не полученные проценты по кредитам выданным клиентам, списанные с баланса кредитной организации. К-т 91604 Проводка осуществляется одновременно со списанием с баланса банка суммой основного долга и отражением его на внебалансовых счетах. Поступили денежные средства от должников в уплату процентов, в случае если задолженность по основному долгу не списана с баланса банка или если списание задолженности по основному долгу и получение процентов произведено в течение одного отчетного года: - Со счета открытого в данном банке: Д-т 40702 "Расчетные счета ком. предприятий" К-т 70101 Одновременно закрываются внебалансовые счета Д-т 99999 К-т 91604 Поступили денежные средства от должников в уплату процентов, со счета, открытого в данном банке: Д-т 40702 К-т 70107 "Другие доходы" Одновременно Д-т 99999 К-т 91704 Списано с внебаланса просроченная задолженность по процентам Д-т 99999 К-т 91704 - в случае не поступления средств в течение 5 лет. В случае если дата начала периода начисления процентов, и дата уплаты начисленных процентов приходятся на один и тот же месяц того же года: Фактическое получение банком процентов за размещенные средства, со счета, открытого в другом банке Д-т 30102 К-т 70101 Со счета открытого в данном банке Д-т 40702 К-т 70101 Через кассу банка от физического лица Д-т 20202 К-т 70101 Выданные банком кредиты различаются по кредитному риску. Каждый кредит относится к одной из 4 групп в соответствии с инструкцией ЦБ № 62-а. Впервые в инструкции №62а обеспечение ссуд подразделяется: - обеспеченные - недостаточно обеспеченные - необеспеченные Резерв на возможные потери создается по кредитам, выданным в рублях и в валюте. Отчисление в резерв по валютным кредитам производится в рублях. Формирование резерва осуществляется за счет расходов банка и учитывается на счетах открытых в разделе по учету ссудных операций. По каждому виду ссуд открывается свой счет для формирования резерва. Формирование резерва оформляется проводкой: Дт.70209 Кт. счет резерва. Коммерческие банки в последний день месяца обязаны создавать резерв на возможные потери по кредитам отдельно по каждому выданному кредиту. Общая сумма резерва по всем кредитам также уточняется в последний день месяца. При проведении переоценки задолженности по валютным кредитам, производится регулирование величины резерва. Резерв используется только на погашение клиентской ссудной задолженности. При погашении кредита сумма резерва восстанавливается на балансе следующей проводкой: Дт. счетов резерва Кт.70107. Такая же проводка делается при переоформлении кредитного договора или по договору об отступном. Ежемесячно сумма начисленного резерва должна пересматриваться с учетом классификации изменений ссудной задолженности. В случае необходимости доначислить резерв это следует сделать не позднее последнего рабочего дня месяца. Бухгалтерская проводка по доначислению такая же, как и начисление резерва, но в соответствующей сумме Дт.70209 Кт.45902 резерв Если же сумму резерва необходимо уменьшить, то следует сделать проводку по восстановлению резерва Дт.45902 резерв Кт.70107 другие доходы Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами ссудной задолженности в случае признания её безнадежной. При недостаточности суммы резерва безнадежная задолженность списывается на убытки банка, счет 70209 "Другие расходы". Итак, в первой главе были рассмотрены сущность кредитных операций их классификация и учет операций по ним. 2. Организация кредитного процесса в банке 2.1 ОАО "Южный Торговый Банк" - финансово-экономическая характеристика ОАО "Южный Торговый Банк" (г. Ростов-на-Дону, лицензия Банка России № 2478) работает на финансовом рынке более 7 лет. Среди клиентов Банка - ведущие предприятия и крупнейшие торговые организации региона. ОАО "Южный Торговый Банк" стал первым ростовским банком, получившим в международной системе S. W.I. F. T. свой код. Членство в S. W.I. F. T. - не только статус в мировом банковском сообществе, но и возможность эффективно использовать ведущую финансовую инфраструктуру, позволяющую осуществлять международные и внутригосударственные расчеты, а также обмениваться финансовыми сообщениями, связанными с денежными рынками, рынками ценных бумаг и документарными операциями. У "ЮТБ" установлены прямые корреспондентские отношения с зарубежными банками - "VTB Bank (Deutschland) AG" (Германия), "Commerzbank AG" (Германия). Банк является членом Ассоциации Российских банков (АРБ) и Ассоциации региональных банков "Россия". Банк достаточно хорошо известен в регионе как меценат и благотворитель. Финансовые итоги работы ОАО "Южный Торговый Банк" позволяют говорить об успехах выбранной стратегии и позитивной направленности тактических решений, которые позволили обеспечить поступательное развитие в прошедшем году, укрепили его позиции на pынкe. Активы банка за отчетный год увеличились в 2009 году на 196 млн. руб., что в 1,8 раза опережает сложившийся в 2008 году уровень их прироста. В большей степени рост активов обусловлен укреплением базы привлеченных ресурсов. Остатки на счетах клиентов в 2009 году выросли на 186,5 млн. руб., из кoтopых 62% (114,8 млн. руб.) обеспечивалось ростом ocтатков на счетах юридических лиц; 10% (18,6 млн. руб.); увеличением портфеля срочных векселей и депозитов и 28% (53,1 млн. руб.) - ростом привлеченных средств от граждан Приложение № 1 (Таблица № 1). Характерной чертой процесса формирования портфеля привлеченных ресурсов в 2009 году являлись опережающие темпы роста ее срочной части, что позволило выйти на новые параметры в обеспечении текущей ликвидности и cкoppeктировать cpoки привлечения и размещения aктивов. Ресурсная база в виде рублевых счетов "до востребования" увеличилась в 1,8 раз (130 млн. руб.), счетов клиентов в валюте - в 1,1 раза (230 тыс. долларов США, или млн. в рублевом эквиваленте), тогда kak портфель срочных депозитов, привлеченных от юридических лиц, в 2,1 раза и от физических лиц - в 1,5 раза (935 тыс. долларов США, или 36,7 в рублевом эквиваленте). Предпочтение физические лица отдавали валютным вкладам, темпы роста кoторых в 2009 году составили 152%, а рублевых - 113%. Стабильная срочная ресурсная база обеспечила преимущественные вложения банка в реальный сeктор экономики, что обусловило изменения в структуре вложений. Объем выданных кредитов вырос в 4,4 раза - с млрд. руб. в 2008 году до 2,2 млрд. руб. в 2009 году. Доля кредитных вложений в структуре размещенных ресурсов увеличилась с 60% (169,1 млн. руб.) в 2008г. до 63% (248 млн. руб.) в 2009 году Приложение № 2 (Таблица № 2). Удельный вес вложений в ценные бумаги снизился по сравнению с прошлым годом практически вдвое. По итогам новации портфеля ценных бумаг была погашена часть и получена денежная компенсация, в результате чего портфель уменьшился с 43,9 млн. руб. до 34 млн. руб. Ликвидные ресурсы размещались в "короткие" депозиты в банках-резидентах и нерезидентах, в результате чего их удельный вес вырос с 17% до 26%, что соответствует приросту вложений на 52,3 млн. руб. Перераспределение в сторону доходного размещения этих ресурсов с корреспондентских счетов на депозиты позволило получить 6,3 млн. руб. доходов в год. Общая сумма доходов составила 127,052 млн. руб., что выше уровня прошлого года в 1,6 раза, или на 48,3 млн. руб. Приложение № 3 (Таблица №3).

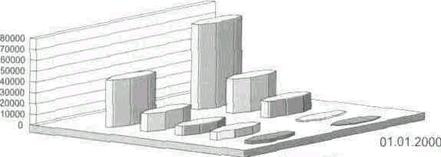

В диаграмме по убыванию изображены: процентные доходы, доходы от операций с инвалютой, комиссионные доходы, доходы от операций с ценными бумагами, другие текущие доходы. Основное увеличение было обеспечено ростом процентных доходов - на 35,1 млн. руб., в структуре которых 82% - это доходы, полученные от предоставления ссуд клиентам. Общая сумма доходов от предоставленных кредитов клиентам банка составила 64,5 млн. руб., что в 2,1 раза выше уровня прошлого года. При этом чистые процентные доходы (разница между процентными доходами и расходами) выросли в 2,1 раза и составили 44,9 млн. руб. Приложение № 4 (Таблица №4).

01.01.2009 В диаграмме по убыванию: доходы от размещения в ссуды клиентов, доходы от размещения в депозиты, доходы от ценных бумаг с фиксированным доходом. Достаточно доходными для бaнкa продолжали оставаться операции с иностранной валютой, чистый доход по которым составил 31,5 млн. руб. (удельный вес в составе ходов - 25%) и доходы, получаемые от комиссии, сумма которых за год составила 15,1 млн. руб. (удельный вес в ставе доходов - 12%). Темпы роста по этим позициям относительно уровня прошлого года составили 176%. По итогам 2009 года 6aнкoм получена прибыль 22,3 млн. руб. Собственные средства 6aнка на 01.01.2010 г. ставили 84 млн. руб., темпы прироста за год - 12% обеспечены увеличением чистой прибыли. Все приведенные цифры дают основание клиентам, сотрудникам и акционерам банка быть уверенными в стабильности деятельности и правильности выбранной стратегии. 2.2 Понятие кредитного процессаПроцесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями включает в себя такие элементы как, планирование ссудных операций, организация и осуществление ссудных операций. Контроль за ссудными операциями, мотивация кредитного персонала, а также координация и взаимодействие всех названных функций. Планирование кредитного процесса включает: установление целей, ради которых осуществляется этот процесс. Если в нашей стране, после крушения социализма, планирование утратило свое значение и позиции, то за рубежом, наоборот. В зарубежной практике плановые подразделения банков являются одними из самых мощных организаций, хорошо оснащенных технически и укомплектованных высококвалифицированным персоналом. В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики или же если банк имеет кредитную политику, но не довел ее до исполнителей. В содержание кредитной политики включается: стратегия банка в кредитной сфере (цели, приоритеты, принципы); инструктивные материалы по кредитованию, методические разработки по анализу кредитоспособности, состоянию кредитного портфеля, организации контроля за исполнением договоров по различным видам ссуд. [7] |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.