|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Таможенный контрольОтчет по практике: Таможенный контрольВведение Внешнеэкономическая деятельность является наиболее сложной составной частью функционирования ряда организаций. Валютный, таможенный, внутрихозяйственный и аудиторский контроль должны способствовать предотвращению нарушений и ошибок со стороны участников внешнеэкономических сделок в связи с чем, вопросы бухгалтерского учета и аудита внешнеэкономической деятельности весьма актуальны. В настоящее время аудиторские проверки должны быть направлены не только на подтверждение достоверности отчетности организаций, занимающихся внешнеэкономической деятельностью, но и на глубокий анализ их деятельности. Значение и роль аудита внешнеэкономических операций будет возрастать по мере увеличения их объема. Высокий уровень взаимозависимости экономики разных стран, ускорение обмена товарами, капиталами, информацией расширяет торговые и другие формы внешнеэкономических связей. И, конечно же, ни одна национальная экономика практически не может быть эффективной без активного участия в мировых хозяйственных процессах. Участие во внешнеэкономической деятельности становится важной стратегической задачей любого государства. На степень и характер развития внешнеэкономической деятельности конкретной страны влияют общее положение дел в ее экономике, наличие финансовых средств и конкурентоспособных экспортных ресурсов, а также целесообразности и эффективность направления этих ресурсов на внешние рынки. К современным формам внешнеэкономической деятельности относятся международная торговля товарами и услугами; международные кооперационные связи в области производства; движение капиталов и иностранных инвестиций; обмен в области науки и техники; валютно-финансовые и кредитные отношения, заключающиеся в перемещении капитала в форме займов, кредитов, инвестиций. Во время прохождения производственной практики я ознакомилась: 1. со структурой Департамента таможенного контроля по городу Алматы; 2. с анализом текущего состояния поступлений таможенных платежей и налогов в бюджет, изменением доли таможенных платежей и налогов к налоговым поступлениям, доходной части бюджета региона; 3. с методами определения таможенной стоимости ввозимых товаров 4. с информационными технологиями, применяемыми таможенными органами Республики Казахстан 5. с правильным заполнением таможенных деклараций 6. с кодексом таможенного контроля РК и правовыми актами 7. с бухгалтерским учетом в бюджетной организации. 8. с правовой базой таможенного союза В настоящее время нормативные документы, составляющие правовую основу торгово-экономического взаимодействия претерпели актуальные изменения, связанные с началом функционирования единого Таможенного союза трех государств – Казахстана, Белоруссии и России. Правовой основой формирования таможенного союза государств-членов ЕврАзЭС и правовой базы таможенного союза государств-членов в рамках ЕврАзЭС является Решения Глав государств Беларуси, Казахстана и России принятые на заседании Межгосударственного Совета ЕврАзЭС 16 августа 2006 года в г. Сочи и 6 октября 2007 года в г. Душанбе. К сведению, в настоящее время подписан 51 документ по формированию правовой базы таможенного союза, в том числе 31 международный договор, из которых 13 договоров ратифицированы Сторонами, 6 из них вступили в силу. Хотела бы особо подчеркнуть, что на восьмом и девятом заседании Комиссии таможенного союза, состоявшихся 25 сентября и 21 октября 2009 года в г. Алматы и Москва, утверждены Планы по переносу согласованных видов государственного контроля на белорусско-российской и казахстанско-российской границах. 1. Бухгалтерский учет 1.1 Структура бухгалтерии и организации учета хозяйствующего субъекта

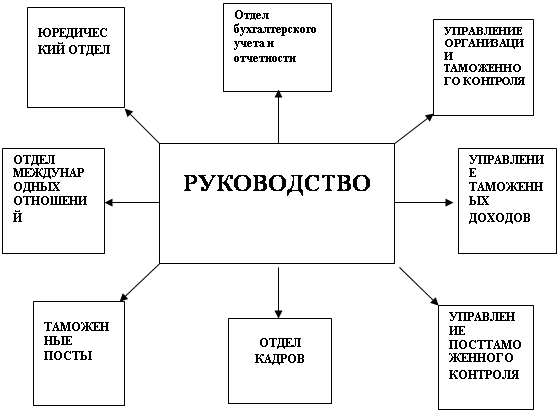

Производственную практику я проходила в отделе управление организации таможенного контроля и в отделе бухгалтерского учета и отчетности. В отделе Управление организации таможенного контроля Департамента осуществляется организация таможенного оформления и таможенный контроль за товарами и транспортными средствами, перемещаемыми через таможенную границу Республики Казахстан, обеспечения исполнения разрешительного порядка перемещения товаров и транспортных средств через границу Республики Казахстан; таможенный контроль в отношении объектов интеллектуальной собственности, согласно реестра объектов интеллектуальной собственности; организация таможенного контроля предварительных операций, транзита товаров и транспортных средств, пересекающих таможенную границу Республика Казахстан, осуществление контроля за товарами и транспортными средствами, перемещаемыми в отсутствии с Таможенной конвенцией о международной перевозке грузов с применением книжки МДП Конвенция МДП; осуществление контроля за фактическим вывозом товаров и транспортных средств с таможенной территории Республики Казахстан; координация работы по таможенному сопровождению товаров и транспортных средств; контроль за помещением товаров в установленные таможенным законодательством места временного хранения, склады временного хранения, склады получателей и за соблюдением сроков хранения; осуществление контроля за правильностью применения таможенных режимов и их завершения; организация контроля за деятельностью лицензиатов по соблюдению ими лицензионных требований в соответствии с таможенным законодательством Республики Казахстан; рассмотрение заявлений и выдача решений о признании местами временного хранения специально выделенных и обустроенных помещений, открытых площадок, а также приостановление их действий и отзыв; проведение мероприятий и выдача заключения на соответствие квалификационным требованиям, установленным таможенным законодательством Республики Казахстан в отношении таможенных брокеров, при учреждении таможенных и свободных складов, магазинов беспошлинной торговли, складов временного хранения, а также мест временного хранения, таможенных перевозчиков; осуществление контроля за применением подразделениями таможенных органов Республики Казахстан, дислоцирующимися пунктом пропуска, форм таможенного контроля в отношении товаров и транспортных средств перемещаемых через таможенную границу Республики Казахстан физическими лицами; планирование, обеспечение и применение таможенными органами технических средств таможенного контроля и необходимых средств индивидуальной защиты; осуществление радиационного контроля при перемещении через государственную границу товаров, транспортных средств и физических лиц. Функции отдела Бухгалтерского учета и отчетности: 1. Проверка и прием табеля учета рабочего времени; 2. Начисление заработной платы и временных пособий по листам нетрудоспособности и других выплат штатным и внештатным сотрудникам; 3. Начисление, удержание, перечисление социального и подоходного налога; 4. Составление списков на зачисление денежных выплат сотрудникам на платежные карточки Народного банка; 5. Подготовка платежных поручений на перечисления денежных средств по вышеперечисленным пунктам; 6. Составление мемориального ордера №5; 7. Ежеквартальное предоставление отчетов в налоговую инспекцию; 8. Ежемесячное составление и предоставление в Статистическое управление отчетов по труду, о размерах заработной платы работников по отдельным должностям; 9. Ведение аналитического и синтетического учета балансовых счетов; 10. Проведение инвентаризации, составление годового отчета о движении активов; 11. Проверка кассовых отчетов и составление ордеров ЖО-1 и ведомости 12. Осуществление контроля правильности начисления заработной платы,», составление мемориа, обеспечивает сохранность бухгалтерских документов; ведение учета доверенностей на получение материальных ценностей, оказанных услуг; 13. Осуществление государственных закупок; 14. Хранение и распределение хозяйственных принадлежностей и канцелярских товаров, обслуживание и оснащение административных зданий и других объектов ДТК; 15. Обеспечение бесперебойной работы автотранспорта; 16. Обеспечение форменной одеждой, учета движения материальных ценностей по складу, оформление документов на отпуск материальных ценностей, распределение материально-технические средства, поступающих на склады. Управление посттаможенного контроля осуществляет контроль за правомерностью и обоснованностью предоставления освобождения от уплаты таможенных платежей и налогов, контроль за предоставлением льгот по таможенным платежам, в том числе в неторговом обороте, проведение проверок участников ВЭД за соблюдением условий и требований таможенных режимов, ограничение использования условно выпущенных товаров, проведение проверок внешнеэкономической, финансово-экономической и иной деятельности лиц, контроль за деятельностью которых возможен на таможенный орган. Осуществление документальных внешнеторговых операций, введение мониторинга товаров, перемещаемых через таможенную границу РК, контроль за классификацией товаров в соответствии с ТН ВЭД и правильности определения страны происхождения товаров, ввозимых на таможенную территорию РК после завершения основного таможенного оформления, принятие мер по взысканию сумм задолженностей по уплате таможенных платежей и налогов, введение базы данных Департамента до начисленных и взысканных таможенных платежей и налогов, предоставление справок о неимении задолженности. Таможенными постами Департамента осуществляется таможенное оформление и таможенный контроль товаров и транспортных средств, перемещаемых физическими и юридическими лицами с использованием грузовой таможенной декларации: 1 Таможенный пост «Жетысу»; 2 Таможенный пост «Энергетический»; 3 Таможенный пост «Алматы-ЦТО»; 4 Таможенный пост свободной экономической зоны «Парк информационных технологий; На отдел международных отношений возложено осуществление протокольного обеспечения официальных иностранных делегаций, обращающихся в Департамент и встреч, проводимых в аэропортах; осуществление работы по подготовке и проведению мероприятий по сотрудничеству с международными организациями, компетентными органами стран дальнего и ближнего зарубежья, имеющих отношение к таможенному делу; выполнение международных обязательств РК, а также осуществление в пределах своей компетенции сотрудничество с таможенными и иными компетентными органами иностранных государств, международными организациями по вопросам таможенного дела, подготовка предложений по организации подготовки, переподготовки и повышения квалификаций должностных лиц Департамента. Юридический отдел обеспечивает своевременное и объективное рассмотрение жалоб на решения, неправомерные действия или бездействия таможенных органов РК и их должностных лиц, проведение информационно-разъяснительной работы в сфере таможенного дела, участие и преставление в пределах своей компетенции позиций и интересов Департамента во взаимодействии с таможенными, государственными органами РК и участниками внешнеэкономической деятельности, разработку предложений по совершенствованию законодательства РК в сфере таможенного дела, кодификацию и систематизацию таможенного законодательства, организацию и проведение правового всеобуча в Департаменте. 1.2 Учет денежных средств организации и краткосрочной дебиторской задолженности таможенный декларация союз ввозимый Я проходила практику в Департаменте таможенного контроля. Это организация является бюджетной и кассовых операций в ней нет. Но каждое предприятие обязанно иметь кассу для хранения приема выдачи денежных средств. Все кассовые операции осуществляет кассир, который является матьериально ответственным лицом, с которым после ознакомления с порядком ведения кассовых операций заключается договор о его полной материальной ответствености. Прием денежных средств в кассу оформляется приходным кассовым ордером. Кассовый ордер – это письменный приказ предпрития кассиру совершить операцию, указанную в ордере. Физическому или юридическому лицу, вносимому деньги выдают квитанцию. Выдачу денег оформляют расходныи кассовым ордером или платежными ведомостями, счетами, заявлениями на выдачу, подписанными руководителем, главным бухгалтером, кассиром. Если на прилагаемых к прилагаемым к РКО документам имеется разрешительная подпись руководителя, то подписывать ордера руководителю не обязательно. При выдаче денег отдельному лицу кассир требует предъявления паспорта или удостоверения личности. В РКО сумма указывается прописью а тиыны – цифрами. Выплата зарплаты, пособий по временной нетрудоспособности, премий осцществяется по платежной ведомости, на тиутльном листе которой ставится разрешительная и главного бухгалтера с указанием выдачи деген и общей суммы прописью. Деньги, поступившиве в кассу оформляются приходным кассовым ордером, который подписывается главным бухгалтером и кассиро. Выписанные РКО и ПКО регистрируется в журнале регистрации ПКО и РКО, где указывают дату, назначения поступивших или израсходованных денег, номер ПКО и номер РКО, сумму. Подчистки, помарки и исправления, даже оговоренные, в кассовые ордерах не допускается. Исправления в обозначении суммы денег не допускаются. Если это будет сделано, то РКО или ПКО с исправленной суммой считается НЕДЕЙСТВИТЕЛЬНЫМ! В конце рабочего дня кассир отчитывается перед главным бухгалтером в полученном авансе и в деньгах, принятых приходным документом, и сдать остаток наличных денег и кассовые документы под расписку в книге учета принятых и выданных кассиром денег. Учет кассовых операций ведется в кассовой книге, которая должна быть пронумерована и прошнурована, скреплена печатью заверенная руководителем и главным бухгалтером Каждый лист кассовой книги состоит из двух частей. Одну заполняют как 1-й экземпляр, остающиеся в книге, а вторую заполняют через копирку как отчет кассира. Кассовые отчеты при назначенном объеме составляются 1 раз в 35 дней. Исправления заверяются подписями кассира и главного бухгалтера. Учетным регистром является журнал – ордер №1, ведомость к журналу – ордеру №1. По учету денежных средств в кассе ведутся бухгалтерские записи: Дт 1010 Кт 1030-полученные в кассу с расчетного счета суммы; Дт 1010 Кт 1210 – получена выручка от заказчиков и покупателей; Дт 1010 Кт 1251 – сдана в кассу неиспользованная подочетная сумма; Инвентаризация денежных средств в кассе – инвентаризация кассы проводится в виде подсчета фактического наличия денежных знаков и других ценностей в кассе, и осуществляется с учетом наличных денег, ценных бумаг и денежных документов. Инвентаризация денежных средств в пути осуществляется методом сверки сумм на субсчетах бухгалтерского учета с данными квитанций банковских учреждений, почтовых отделений, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на текущих, расчетных и валютных счетах осуществляется методом сверки остатков, числящихся на счетах в бухгалтерии с остатками по банковским выпискам. При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организации, а также предоставленные другим организациям займы. При проверке фактического наличия ценных бумаг устанавливается: – правильность оформления ценных бумаг; – реальность стоимости учтенных на балансе ценных бумаг; сохранность ценных бумаг; – своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам. При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей, хранящихся в бухгалтерии организации. Инвентаризация ценных бумаг, сданных на хранение в специальные организации, заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. Финансовые вложения в уставные капиталы других организаций, а также займы, предоставляемые другим организациям, при инвентаризации должны быть подтверждены документами. Предприятия могут открывать в банках расчетные и текущие счета Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня. Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п. Для открытия расчетного счета предприятие предоставляет в банк следующие документы: · заявление на открытие счета · решение учредителя о создании предприятия · уставные документы · свидетельство о регистрации предприятия · справка налоговой инспекции о постановке на налоговый учет · карточка с образцами подписи и оттиском печати · копию удостоверения личности, РНН и СИК Между банком и предприятием заключается договор на расчетно-кассовое обслуживание, в котором, кроме правовых норм, оговариваются тарифы – стоимость банковских услуг. Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом. Подчистки и исправления в расчетных документах не допускаются. Для учета операций по расчетному счету применяется активный счет 1030 «Расчетный счет», по дебету которого отражается поступление денежных средств, а по кредиту – их списание. Дебетовое сальдо по счету 1030 на каждую дату должно соответствовать остатку денег на расчетном счете. Формирование государственного реестра ККМ Уполномоченный орган ведет государственный реестр контрольно-кассовых машин путем включения моделей контрольно-кассовых машин в государственный реестр. Рассмотрение вопросов о включении модели контрольно-кассовой машины в государственный реестр осуществляется на основании налогового заявления заинтересованного лица. К налоговому заявлению прилагаются эталонный образец модели контрольно-кассовой машины и следующие материалы, характеризующие технические, функциональные и эксплуатационные характеристики модели контрольно-кассовой машины: · паспорт завода-изготовителя; · техническая документация завода-изготовителя; · образцы формируемых чеков и отчетов, распечатанных как заводом-изготовителем, так и заявителем с контрольно-кассовой машины в фискальном и нефискальном режимах; · руководство по эксплуатации контрольно-кассовой машины на бумажном и электронном носителях; · руководство для должностного лица налогового органа на бумажном и электронном носителях, содержащее подробное описание действий должностного лица налогового органа при установке фискального режима, перерегистрации контрольно-кассовой машины, снятии фискальных отчетов, отчета о текущем состоянии кассы, а также введении информации, предусмотренной статьей 649 настоящего Кодекса, для печати в контрольном чеке; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.