|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Организация бухгалтерского учета на предприятии ООО "СИБАВТО"Отчет по практике: Организация бухгалтерского учета на предприятии ООО "СИБАВТО"Федеральное агентство по образованию ГОУ ВПО "СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ" Факультет ХТФ ЗДО Кафедра: Бухгалтерского учета и финансов Отчет по преддипломной практике 6 курса в ООО "СИБАВТО" Содержание Введение 1. Экономическая характеристика предприятия 2. Организация бухгалтерского учета на предприятии 3. Анализ особенностей организации бухгалтерского учета в организации оптовой торговли 3.1 Особенности учета товаров 3.2 Состав расходов на продажу, порядок их признания и списания 4. Анализ финансово-хозяйственной деятельности Заключение Библиографический список Введение Торговля – это обширнейшая область предпринимательской деятельности. Предметом бухгалтерского учета в торговле является хозяйственная деятельность торговой организации. Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением бухгалтерского учета. Особенности торговли, как специфической отрасли предпринимательства обуславливают и особенности бухгалтерского учета товарных операций. Одной из главных задач бухгалтерского учета в оптовой торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью. Бухгалтерский учет в оптовой торговой организации, как и учет в любой другой коммерческой, должен быть строго регламентирован. Бухгалтерский учет в организациях оптовой торговли регламентирован на всех уровнях нормативного регулирования (законы, постановления, ПБУ, указания и т.д.). Кроме того, бухгалтерский учет в оптовых организациях регулируется учетной политикой и другими рабочими документами организации. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Главная цель данной работы – проанализировать особенности бухгалтерского учета в организации оптовой торговли. Объектом исследования является ООО "СИБАВТО" Исходя из поставленной цели, можно сформулировать задачи: 1. дать краткую характеристику ООО "СИБАВТО", как предприятию оптовой торговли; 2. дать оценку организация бухгалтерского учета на исследуемом предприятии 3. изучить порядок и особенности учета товаров в организации, определить состав расходов на продажу, порядок их признания и списания 4. провести технико-экономический анализ основных показателей торгового предприятия, выявить критические моменты и предложить пути его улучшения; Информационной базой анализа является данные первичного учета, инвентаризаций, обследований, данные бухгалтерского учета организации ООО "СИБАВТО" за 2008г. и за 2009г. 1. Экономическая характеристика объекта исследования Общество с ограниченной ответственностью "СИБАВТО" организовано в 1997 году, в соответствии с Гражданским кодексом РФ и Федеральным законом "Об обществах с ограниченной ответственностью" ООО "СИБАВТО" является коммерческой организацией - юридическим лицом, имеет самостоятельный баланс, печать. Открыт рублевый расчетный счет в Красноярское городском ОСБ 161/0253 Восточно-Сибирского банка Сбербанка РФ. Уставный капитал Общества составляет 10000-00 (Десять тысяч) рублей. Высшим органом общества является общее собрание его участников. В обществе избирается исполнительный орган – директор – сроком на два года, который осуществляет руководство текущей деятельностью общества на основе единоначалия. Цель коммерческой деятельности торгового предприятия ООО "СИБАВТО" - получение прибыли. В соответствии со ст. 3 и 4 ФЗ-209 от 24.07.2007 организация относится к субъектам малого предпринимательства. Основное направление деятельности компании - это оптовая торговля электротехническим промышленным оборудованием. Ассортимент ООО "СИБАВТО" включает более 10 тысяч наименований электротехнической продукции: микропроцессорные релейные устройства защиты и управления, устройства защиты электроустановок, низковольтные комплектные устройства и т.п. Основной формой хозяйственных связей является договор поставки товаров. Основными реквизитами договора являются наименования сторон (поставщика и покупателя), предмет договора (наименование и количество товара), имущественная ответственность сторон за невыполнение или ненадлежащее выполнение договора, цены, сроки поставки, порядок расчетов и т.д. . Для учета выполнения условий договора на каждый договор открывается карточка, в которую записываются основные условия договора, а затем на основании поступающих приходных документов делаются отметки о его выполнении. Периодически проверяются итоги выполнения договоров и при их не6выполнениии предъявляются претензии поставщикам. При разовых, эпизодических закупках покупатели по своему усмотрению могут закупать товары без заключения договоров на основе предъявленных заказов (заявок) ими по договоренности сторон путем оформления платежных документов. Динамика основных технико-экономических показателей ООО "СИБАВТО" представлены в таблице 1.1 Таблица 1.1 - Основные технико-экономическими показатели

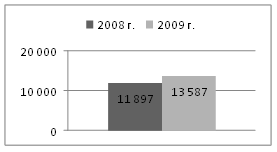

На основе анализа представленных в таблице данных сделаны следующие выводы. Основными показателями хозяйственной деятельности являются оптовый товарооборот, уровень валового дохода, уровень издержек обращения, прибыль (убыток) от реализации товаров. Оптовый товарооборот вырос на 1690,9 тыс. руб по сравнению с прошлым годом. ООО "СИБАВТО" работает с положительными результатами в течение 2008-2009 гг. Если в 2008 г. рентабельность продаж составила 9,8 %, то к 2009 г. она возросла на 2,7 % и составила 12,5 %. Изменение выручки показано на рисунке 1.1

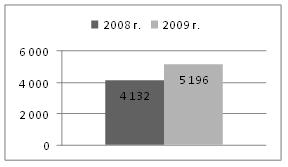

Рис. 1.1 Изменение выручки ООО"СИБАВТО" Как видно из диаграмм выручка в организации выросла на 1690,9 тыс.руб. Вследствие увеличения выручки увеличилась валовая прибыль на 1063,6тыс. руб., что показано на рисунке 1.2

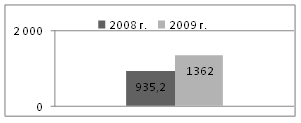

Рис. 1.2 Изменение валовой прибыли ООО"СИБАВТО" Чистая прибыль так же увеличилась на 426,8 тыс.руб., что показано на рисунке 1.3

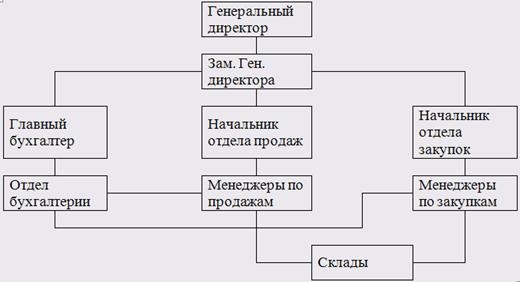

Рис. 1.3 Изменение чистой прибыли ООО"СИБАВТО" Структура предприятия представлена на рисунке 1.4

Рис. 1.4 Организационная структура ООО "СИБАВТО" Управлением предприятия в целом занимается генеральный директор. В его ведении находятся вопросы стратегического характера. Контроль предприятия проводится с помощью заместителя генерального директора. В обязанности заместителя генерального директора входит как контроль бухгалтерии и менеджмента, так и участие в переговорах, решение текущих финансовых и юридических вопросов, связанные с управлением и бесперебойным функционированием организации. Таким образом, на основании выполненной работы заместителя, генеральный директор может объективно оценить состояние предприятия в целом и эффективность работы подразделений. На основании полученных данных принимаются соответствующие управленческие решения. Главный бухгалтер в процессе выполнения своих обязанностей проводит контроль всех отделов бухгалтерии, а также все проводимые в процессе деятельности финансовые операции. Также в обязанности главного бухгалтера входят составление отчетности и своевременная сдача ее в налоговые органы. По итогам месяца главный бухгалтер представляет отчет о выполненной работе, а также итоги работы за месяц заместителю генерального директора. Начальник отдела продаж проводит контроль над менеджерами по продажам, в том числе за заключенными договорами и правильностью их оформления. Так же проводится статистика отгрузки за период, выявляет наиболее востребованный товар. Должностные обязанности начальника отдела закупок схожи с обязанностями начальника отдела продаж. Работа его заключается, в первую очередь, в изучении именно отгрузок, для того чтобы принять решение какой именно товар будет пользоваться спросом. Менеджеры по продажам в своей работе, в первую очередь, занимаются отгрузкой товара, начиная с принятия заявки от клиента и до момента погрузки товара в транспорт. Менеджеры по продажам информируют уже имеющихся клиентов о новых товарах, занимаются поиском новых клиентов. Работа менеджеров по закупке схожа с работой менеджеров по продаже. В должностные обязанности менеджера входят поиск выгодных партнеров, грузового транспорта для перевозки товара с территории поставщика на территорию базы. Отделы бухгалтерии, менеджеры по закупке и менеджеры по продаже в процессе деятельности тесно связаны между собой. Работа каждого конкретно взятого отдела влияет на работу всех остальных. бухгалтерский учет расход продажа 2. Организация бухгалтерского учета на предприятии Отдел бухгалтерии выполняет текущую работу по сбору, регистрации и учету первичной документации. Отдел бухгалтерии состоит из нескольких участков. Структура бухгалтерии ООО "СИБАВТО" представлена на рисунке 2.1

Рис. 2.1 Структура бухгалтерии ООО "СИБАВТО" Обязанность по ведению счета "Касса" на данном предприятии возложена на кассира. В его обязанности входит: ведение кассовых отчетов на основании приходных и расходных кассовых ордеров, выплата заработной платы и аванса сотрудникам, выдача денежных средств под отчет. Оплата за товар проводится по безналичному расчету и осуществляется на счете 51 "Расчетный счет". Данный счет ведется бухгалтером, в обязанности которого входит: своевременное внесение в базу данных банковских выписок, набор платежных поручений. Оплата за услуги, учитываемые на счете 76, также проходит по безналичному расчету. В обязанности бухгалтера данного участка входит своевременная оплата за коммунальные услуги, услуги связи и т.д. Также бухгалтер этого участка проводит контроль над оплатой транспортных услуг. Счета на оплату транспорта в бухгалтерию этого участка передают менеджеры по закупкам после получения данной услуги. Счет 41 "Товар" ведет бухгалтер-материалист, который контролирует движение товара. В обязанности бухгалтера-материалиста входит: своевременное выявление расхождения данных складского и бухгалтерского учета, а так же выяснить в чем заключаются причины расхождений, организация ревизий как плановых, так и внеплановых. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.