|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

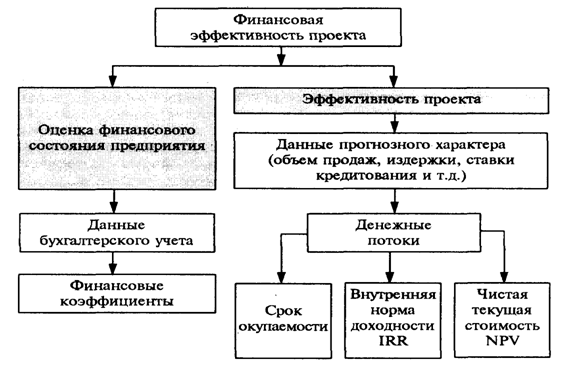

Курсовая работа: Финансовое планирование и бюджетирование на предприятиях Республики КазахстанПервый вариант плана предполагает рабочую основу для следующей стадии планирования, предлагая данные об объеме сбыта и ценах на рынках. Производственные мощности в широком смысле включают сырье, рабочую силу, оборудование, площади и финансы. Если один из этих факторов недостаточен для удовлетворения плана, необходимы дополнительные мощности. Главными статьями плана сбыта являются доходы и расходы. Доход зависит от объема оказываемых услуг и цены за услуги. Расходы зависят от четырех факторов: издержек, затрат на распределение и непосредственное оказание услуг, административных расходов и финансирования бизнеса. Расходы должны подразделяться на постоянные и переменные. Полезно помнить, что любые поступления от реализации активов сверх их переменных затрат являются вкладом на покрытие всех постоянных расходов. Точка безубыточности находится на операционном уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям. Как только эта точка достигнута, дополнительные поступления минус дополнительные переменные затраты есть прибыль. Как показано на рисунке 4, зависимость эффективности деятельности корпорации в длительном периоде, прежде всего, зависит от оценки эффективности проекта еще в «зародышевом» состоянии, то есть на начальной стадии проекта. Для этого используется вся текущая и прогнозная информация по аналогичным проектам и по отработанной схеме. Если же проект запускается впервые, делается основное усилие на жесткий контроль нового проекта со стороны администрации корпорации [26].

Рисунок 5. Схема финансового анализа. Кассовая смета суммирует финансовые сделки компании в определенный промежуток времени. Ликвидность компании и составление кассовой сметы часто имеют большее значение в краткосрочном плане, чем определение нормы прибыли, так как вполне возможно, что, когда компания достигает крупных прибылей, она может стать банкротом. Уровень доходности дивидендов — это уровень отдачи от обычных акций по отношению к их рыночной цене. Определяется как отношение дивиденда и рыночной цены акций, умноженное на 100%:

Доходность акции — указание держателю обычной акции о возможном доходе, если бы вся достигнутая прибыль была распределена. Доход означает прибыль после налогообложения применительно к держателю обычной акции, включая любые преференциальные дивиденды и т. п. Доходность акции определяется как отношение между доходами от обычной акции и рыночной ценой акции, умноженное на 100%:

Соотношение курса акции и доходов оценивает число лет, в течение которых акция окупится (при неизменной рыночной цене). Уровень «джиринга» капитала (Gearing) является показателем взаимосвязи между капиталом с фиксированными процентами (привилегированные акции и долговые обязательства) и обычными акциями. Компания с большим объемом обычных акций именуется низкоприводной, а компания с преобладанием капитала с фиксированными процентами — высокоприводной. Этот показатель определяется как отношение суммы привилегированных акций (если таковые имеются) и долговых обязательств к капиталу от обычных акций: Уровень «джиринга» капитала = Привилегированные акции/Долговые обязательства к капиталу Внутренние сравнения Внутренние сравнения должны делаться между подразделениями и группами продукции. Однако во многих случаях такие сравнения затруднительны, поскольку вложенный капитал и прибыль по каждому подразделению различны. Внешние сравнения Результаты деятельности компании должны сравниваться с итогами конкурентов, хотя это и имеет ограниченную ценность по следующим причинам: − счета подготавливаются на основе длительного периода; − разные компании имеют различия в прибылях и издержках; − влияние различий в направлениях деятельности; использование трансфертных цен между компаниями одной группы, обусловливающее несопоставимость данных [27]. Таким образом, анализируя деятельность АО «БТА Банка» в соответствии с существующим финансовым состоянием на данном рынке в сфере банковских услуг, можно отметить, что в связи с усиленным финансированием данной отрасли собственный капитал банка составляет -1 387 045 653 тыс. тенге. Это говорит о недостаточности средств на покрытие старых займов перед кредиторами и финансирование новых проектов (выдаваемых займов). 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТОВАНИЮ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ 3.1 Проблемы планирования и бюджетирования на корпорациях в Республике Казахстан При постановке бюджетирования в компании необходимо обратить внимание на некоторые моменты. Внедрение бюджетирования представляет собой проект, поэтому для него надо выбрать менеджера проекта, определить затраты на проект и провести оценку его эффективности. Надо быть готовым к тому, что внедрение системы бюджетирования — сложный и длительный процесс, требующий нескольких итераций, но нацеленный на конкретный результат. Как мы уже упоминали, бюджетирование — управленческая технология, так что при его внедрении меняется структура управления, а это всегда связано с изменением функциональных обязанностей персонала. Значит, появляются проблемы, связанные с возможным сопротивлением с его стороны. Фактором успеха является участие высшего руководства в процессе, так как бюджетирование невозможно без четких целевых установок. Важно ясно определить, из какой первичной документации следует брать данные для составления бюджетов. Нужно также выявить взаимосвязь показателей во всех бюджетных формах и четко организовать документооборот в процессе планирования. Необходимо учитывать, что система бюджетов использует данные, предоставляемые бухгалтерской службой предприятия. Весомым фактором является то, что бюджетирование не требует создания многочисленной плановой службы: в подразделениях с функциями планирования обычно вполне справляются менеджеры подразделений. И наконец, успешное внедрение невозможно без автоматизации. Уже существует рынок систем автоматизации бюджетирования, на котором имеется много предложений. Поэтому систему необходимо выбирать исходя из особенностей бизнеса и программного обеспечения, используемого в компании. Есть целый набор как методологических, так и ИТ-требований, в соответствии с которыми можно производить выбор системы. Подробное описание этих требований требует отдельного рассмотрения и выходит за рамки данной статьи. Выделим основные проблемы, на которые необходимо обратить внимание при постановке бюджетирования. К ним в первую очередь можно отнести отсутствие четких стратегических целей и неверное определение решаемых задач. Большой урон процессу наносит неправильный выбор менеджера проекта. Часто в компаниях наблюдается отсутствие единой нормативной базы и единой терминологии (пример, Приложение Г). Возможно неверное определение центров финансовой ответственности и разбиение их по уровням, а также отсутствие четкого механизма взаимодействия ЦФО в процессе бюджетирования. Встречается неправильное распределение ролей в бюджетном процессе и отсутствие определенных ответственных за бюджетные показатели. Чтобы система была работающей, нужна связь между бюджетированием и мотивацией персонала [28]. Большой ошибкой является отсутствие индивидуальной схемы бюджетирования, соответствующей бизнес-процессам компании, а вместо этого используется некоторая стандартная схема. Недопустимо отсутствие взаимосвязи между бюджетированием и управленческим учетом. Итак, решение о постановке бюджетирования принято. Каковы дальнейшие действия? Основываясь на опыте постановки бюджетирования, мы предлагаем разбить проект на следующие этапы. 1. Проведение управленческой и финансовой диагностики компании. 2. Разработка концепции системы бюджетирования. 3. Разработка системы бюджетирования в компании. Основные типовые этапы и результаты работ по этому пункту представлены в Приложении Д. 4. Автоматизация и обучение. В укрупненном виде этапы работ данного пункта представлены на рисунке 5 [29]. Таблица 1 - Этап автоматизации и обучения в процессе бюджетирования.

Бюджетирование неразрывно связано и со стратегическим управленческим учетом (пример тому — использование Balanced Scorecard). В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в краткосрочном бюджете планируют поступления на следующий месяц, исходя из годового бизнес-плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора. Бывают предприятия, рентабельность которого составляет 20%, а зарплата не выплачивается по три месяца. Значение рентабельности 20% определил Совет директоров. Однако, если исходить из реально заключенных договоров, рентабельность была бы отрицательной -15%. Для достижения "контрольной цифры" завод выпускает ничем не подтвержденную продукцию и даже продает, вернее, распихивает ее. При этом 50% продукции идет по бартеру, другие 50% безнадежно зависают у дилеров. А бюджет поступлений и платежей выполняется только на 2/3. Для того, чтобы спланировать затраты на снабжение необходимо располагать информацией о нормах расхода материалов, остатках материалов в цехах и на складах, незавершенном производстве в цехах по всей номенклатуре производимых деталей и узлов [30]. И вот здесь возникает еще одна большая проблема, так как достоверность и оперативность учета часто оставляют желать лучшего. На многих промышленных предприятиях остатки в цехах и на складах снимаются раз в месяц, если не раз в квартал. Процедура снятия остатков начинается первого числа каждого месяца, и на крупном предприятии, с номенклатурой несколько тысяч позиций, может занимать 3-4 дня. Соответственно, информация об остатках на 1-ое число может быть готова к пятому, когда остатки будут уже совсем другими. А как должны работать снабженцы. Ведь оплата материалов на план месяца начинается, например, за 2-3 недели. Отдел материально-технического снабжения (ОМТС) при расчете платежей за материалы на следующий месяц, может воспользоваться только плановыми расчетными остатками материалов и НЗП на текущий день. А если план производства недовыполняется на 30%, 50%, 80%. В этом случае реальные остатки будут намного больше, и не их величину, не место их наибольшей концентрации (склад, номер цеха) определить будет невозможно. По окончании месяца станет ясно, что купили слишком много, но это явно запоздалая реакция на события. Ежемесячный учет остатков возможен только в том случае, когда предприятие всегда точно и в срок выполняет план производства и нормативная база корректна на 100%. Честно скажем, подобных предприятий мы не встречали. Для нормального управления и корректного планирования учет остатков материалов и НЗП должен быть ежедневным. Решение этой задачи возможно за счет укрупнения складов, сплошной компьютеризации кладовщиков и создания единой внутризаводской сети, объединяющей цеха, ОМТС, отдел АСУП, производственно-диспетчерский отдел. В конечном итоге, кладовщики в цехах и на складах должны ежедневно, например с 17 до 18 часов, по всей номенклатуре вводить в общезаводскую компьютерную базу остатки на конец дня. Кому-то может показаться неким анахронизмом появление вновь термина “планирование”. Однако это очень опасное заблуждение. Без такового фирма (и ее руководство) не знает, чем и когда она может распоряжаться. А как же тогда максимизировать прибыль или закрепляться на рыночном сегменте (или осваивать новый?). 3.2 Тенденции и перспективы совершенствования организации планирования и бюджетирования на уровне корпорации В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень, существенно отличающий первоначальный (стартовый) финансовый показатель, рост банковского сектора, в том числе АО «БТА Банк». Тем не менее, это относиться в большей мере к тем компаниям, которые смогли разработать новые образцы продукции, приближенные к мировым стандартам по качеству, производительности и другим потребительским свойствам. Для этих предприятий на первое место вышла проблема, как произвести эти заказы. Даже с учетом, например, двукратного роста, объемы производства все еще в разы и десятки раз меньше того, что делалось 20 лет назад. Однако и это многие произвести не могут. Во-первых, разучились, растеряли квалифицированных рабочих, морально и физически устарело оборудование. Во-вторых, часто новые образцы продукции разработаны, но производство их еще не освоено, не закончена технологическая подготовка производства [31]. В этом случае, для многих предприятий, решением может быть более широкое использование аутсорсинга. Аутсорсинг — это отказ от собственного производства некоторых изделий, или услуг и переход на закупку их у сторонних организаций. Аутсорсинг может быть двух видов. Полное закрытие какого-либо из собственных цехов и переход на закупку соответствующих изделий, или услуг на стороне. Критериями перехода на полный аутсорсинг являются низкое качество, более высокая себестоимость собственной продукции. Например, практически каждое машиностроительное предприятие бывшего СССР располагает собственными литейным, кузнечным, транспортным, инструментальным цехами. Загрузка этих цехов обычно не превышает 20-50%, а технический уровень может отставать на десятилетия. Следовательно, может быть целесообразным закрытие определенного цеха и переход на закупки соответствующих полуфабрикатов у стороннего поставщика, который добился больших успехов именно в данном технологическом процессе. В условиях, когда предприятие просто не справляется с выполнением заказов, эффективно использование частичного аутсорсинга, или, проще говоря, кооперации. В этом случае, компания размещает на сторонних предприятиях заказы на производство отдельных деталей, или узлов, производство которых самой компании пришлось бы осваивать, или изготовление которых наиболее трудоемко [32]. В условиях снижения абсолютных объемов производства с одновременным увеличением номенклатуры продукции могут быть целесообразными некоторые изменения технологии производства. Например, отказ от изготовления в собственном инструментальном цехе штампов на плоские детали и заказ этих деталей у сторонней организации, располагающей оборудованием лазерной резки. Однако далеко не все проблемы производственного планирования обусловлены несоответствием потребностей рынка и возможностей предприятий, есть и другие вопросы. Опыт показывает, что на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, отделы оценки не успевают отслеживать все изменения в модельном ряде компании. Более того, компании неоднократно сталкивались с ситуацией, когда предприятия производили продукцию, на которую не была закончена технологическая подготовка производства, а значит, отсутствуют, или весьма приблизительны нормы расхода материальных и трудовых ресурсов. Отсутствие реальных нормативов ведет к ошибкам при планировании затрат на материально-техническое снабжение. Путями решения этой проблемы могут быть, во-первых, необходимость аудита нормативной базы данных по номенклатуре, технологическим маршрутам, нормативам расхода материалов и трудозатрат. На вполне солидных предприятиях, встречались просто парадоксальные ситуации, когда вместо килограмма меди в базе стояла тонна, вместо м3 досок погонный метр. Причина этого может быть в элементарной безграмотности работников отдела оценки относительно технических нормативов, которые были получены из отдела Главного технолога для внесения в общезаводскую базу. Решением в этой ситуации может быть передача функции ввода нормативов в компьютер тому подразделению, которое их и создает, т.е. в данном случае отделу Главного технолога. Часто нормативная база бывает засорена номенклатурой, которая не производится уже несколько лет, или, например одна и та же гайка, используемая при сборке двухсот разных конечных изделий, имеет двести различных кодов. Во-вторых, в значительной мере проблему достоверности нормативной базы решит внедрение сквозной систем, замыкающей на себя конструкторов, технологов, отдел подготовки производства, производственно-диспетчерский отдел, отдел оценки. Процесс внедрения системы может занять год, или два, а до этих пор, возможно, придется поступить, как поступили на одном из машиностроительных предприятий, где из трех видов продукции, на которые не была закончена подготовка производства, пока оставили только один. Это будет тяжелым решением, т.к. на все три вида продукции имеется большой спрос. Однако, имиджу завода наносился такой больший вред постоянными срывами сроков выполнения договоров, что на заводе посчитали: лучше делать меньше продукции, но точно в срок. Иначе через какое-то время, заказы бы перестали поступать вообще. Для повышения точности планирования это тоже является правильным решением. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.