|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

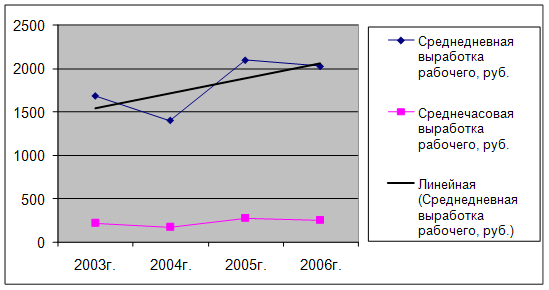

Дипломная работа: Учет и аудит расчетов с подотчетными лицамиВ тоже время происходит рост среднедневной ( несмотря на скачки в течении всего периода, в общем целом возрастает) и среднечасовой выработки на одного рабочего (341,75 рублей и 40,52 рублей соответственно)(рисунок 2). Это обеспечено не только ростом количества отработанных дней одним рабочим, но и ростом средней продолжительности рабочего дня (увеличение составило 25,5 дня и 0,1 часа соответственно).

Рисунок 2 – Динамика различных видов выработки рабочего Все положительные тенденции перекрываются фактом хозяйственной деятельности, который не имеет прямого отношения к трудовым ресурсам. Данным фактом является рост прочих затрат, вследствие чего организация несет в 2008г. убытки и, следовательно, показатели коэффициента прибыль на одного работника имеют отрицательное значение (-14,82 тыс. руб.). Подводя итог под данным разделом главы 2 можно сделать следующие выводы: - структура и динамика имущества предприятия имела различные тенденции, но однозначно следует обратить внимание на большой удельный вес дебиторской задолженности и невысокое значение абсолютно ликвидных активов в составе оборотных средств предприятия, а также на высокий уровень краткосрочных обязательств, который свидетельствует о том, что оборотный капитал создается за счет краткосрочной кредиторской задолженности, а не за счет собственного капитала, а это негативно сказывается на финансовой независимости организации; - основные средства (за исключением выбытия продуктивного скота) показывают положительные результаты, т.к. отмечается их равномерное увеличение, причем сохраняется преимущество их активной части пред пассивной, что также является положительной тенденцией. Поступление основных средств опережает их выбытие, однако следует отметить увеличение при этом коэффициента износа, на что, как было сказано выше, может оказывать влияние приобретение средств, бывших в эксплуатации. Это в последующим может грозить снижением фондоотдачи, увеличением затрат на текущий и капитальный ремонт, а значит потерей прибыли; - что касается материальных и трудовых затрат, то в обоих случаях следует обратить на отрицательную тенденцию по состоянию с 2007 по 2008 годы, так как здесь слишком велик перерасход материальных ресурсов и наблюдается снижение трудоотдачи. 2.3 Анализ имущественного состояния Губкинского филиала ОАО «КМАэлектромонтаж» В условиях рыночных отношений любое предприятие в той или иной степени нуждается в дополнительных источниках финансирования. Решение о предоставлении займов инвесторы принимают на основе результатов проведенного анализа финансового состояния предприятия. Финансовое состояние предприятия приходится анализировать не только руководству предприятия, но и его учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам — для оценки условий кредитования и определения степени риска, поставщикам – для своевременного получения платежей, налоговым инспекциям – для выполнения плана поступления средств в бюджет и так далее. Это повышает ответственность руководства предприятий в управлении капиталом и финансовым состоянием путем принятия обоснованных управленческих решений по обеспечению финансовой устойчивости, маневренности капитала и эффективности его использования. Следовательно, огромную роль играет достоверность, полнота и объективность анализируемой информации. В результате этого чаще всего для получения полной картины положения дел в организации анализируются данные представленные в бухгалтерской (финансовой) отчетности. Цель анализа бухгалтерской (финансовой) отчетности – получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации. Основным учетным источником информации для анализа финансового состояния служит баланс предприятия. Бухгалтерский баланс – это способ отражения в денежной оценке имущества организации по составу и источникам финансирования на определенную дату. Стоимость имущества (ресурсы организации) и долговых прав, которыми располагает организация, отражаются в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале организации по осуществлению затрат. Пассив (обязательства) баланса отражает объем средств, полученных организацией, и их источники. Общая сумма актива должна быть равна общей сумм. Анализ финансового состояния начинается с изучения состава и структуры имущества организации по данным баланса. Как правило, основными методами служат горизонтальный и вертикальный анализ. Горизонтальный (временной) анализ – сравнение каждой позиции отчётности с предыдущим периодом, т.е. отклонение абсолютных и относительных величин статей или их групп за рассматриваемый временной интервал. Вертикальный (структурный) анализ показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям и разделам берутся в процентах к валюте баланса. Горизонтальный и вертикальный виды анализа взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру баланса, так и динамику отдельных её показателей. Анализ динамики и структуры имущества и источников его формирования Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009 годы произведены в таблицах 9 и 10, основываясь на данных бухгалтерского баланса (Приложение У). Таблица 9 - Анализ динамики активов и обязательств Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.