|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Учет и аудит расчетов с подотчетными лицами

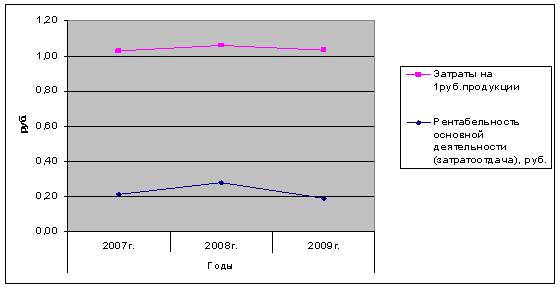

Данные таблицы 17 показывают наибольшую эффективность работы организации в 2008г. При этом сама ситуация получения прибыли в ходе своей работы не является такой однозначной. Показатели рентабельности продаж и чистой рентабельности характеризуют довольно успешную работу организации и получение ею чистой прибыли, необходимой для дальнейшего функционирования, хотя их значения и снижаются по итогам 2009г. на 6,28% и 4,84% соответственно. Рациональное использование собственного средств и извлечение прибыли демонстрирует рентабельность собственного капитала (увеличение с 65,70% в 2008г. до 77,16% в 2009г.). Данный факт во многом объясняется ростом чистой прибыли в 2009г. и уменьшением величины собственного капитала организации. Аналогичную динамику показывает и фондорентабельность. Рентабельность заемного капитала в этот период, напротив, снижается, что является негативным фактором, указывающим на неэффективную работу организации с привлеченными заемными средствами. Показатели затратоотдача и затраты на 1 рубль продукции указывают ан главную отрицательную динамику в работе организации – это снижение в конце 2009г. дохода получаемого от своей основной деятельности и увеличение затрат 1 рубль себестоимости продукции (рисунок 5).

Рисунок 5 – Сравнение показателей, характеризующих количество затрат. Помимо относительных показателей, характеризующих финансовое состояние, рассмотрим также и основные значения деятельности организации (таблицы 18, 19), основываясь на данных отчета о прибылях и убытках (Приложение У). Таблица 18 - Динамика основных финансовых результатов деятельности Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

Таблица 19 - Структура основных финансовых результатов Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.