|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Учет и аудит расчетов с подотчетными лицамиОдной из основных характеристик финансово-экономического состояния организации, наряду с ликвидностью и платёжеспособностью, является степень её зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заёмного в финансовой структуре организации. Заёмщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства. Поэтому одной из задач анализа финансового состояния является исследование показателей, характеризующих финансовую устойчивость. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают в условиях допустимого риска бесперебойное функционирование, достаточную рентабельность и возможность рассчитаться по своим обязательствам в установленные сроки. По результатам расчётов финансовой устойчивости можно делать выводы об интенсивности использования заёмных средств, степени зависимости от краткосрочных обязательств, уровне долговременной устойчивости предприятия без дополнительных источников финансирования. Определять коэффициенты будем, используя данные таблицы 14. Таблица 14 – Порядок расчёта и характеристика показателей финансовой устойчивости

Таблица 15 – Показатели финансовой устойчивости Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

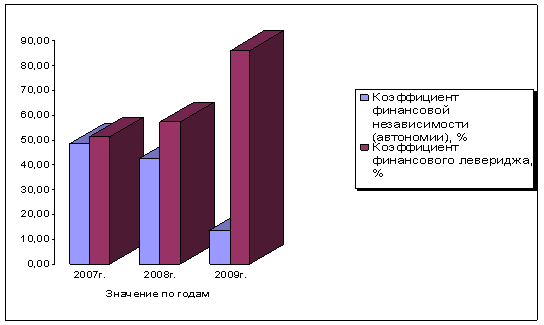

Анализ финансового состояния Губкинского филиала ОАО «КМАэлектромонтаж» за 2007 – 2009г.г., основанный на показателях финансовой устойчивости (таблица 15), позволяет говорить о следующем: - Коэффициент автономии показывает, что доля собственного капитала организации в составе активов в рассматриваемый период не является высокой и к тому же к концу 2009г. снижается до 13,78%. А коэффициент финансового левериджа демонстрирует какую именно часть составляют заемные привлеченные средства занимают в составе активов (рисунок 4); - Коэффициент финансовой устойчивости имеет практически одинаковые значения что и у показателя финансовой независимости, так как у организации величина долгосрочного заемного капитала очень маленькая; - Коэффициент капитализации и коэффициент финансирования окончательно убеждают в том что Губкинский филиал ОАО «КМАэлектромонтаж» в 2007 – 2009г.г. зависимо от внешних источников финансирования.

Рисунок 4 – Динамика коэффициентов автономии и финансового левериджа. Анализ финансового состояния организации дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Анализ рентабельности имеет существенное значение для определения стратегии развития организации, критериев повышения эффективности деятельности и окупаемости вложений в активы. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы организации. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным активам, участвующим в получении прибыли. Поэтому полагают, что наиболее важным для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли ко всему имуществу или к величине собственных средств предприятия. Для своих расчетов мы использовали следующие показатели (прибыльности) рентабельности (таблица 16). Таблица 16 – Порядок расчёта и характеристика показателей рентабельности

Таблица 17 – Показатели рентабельности Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.