|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Принципы построения учетной политики по учету готовой продукцииМетод последовательного распределения предусматривает, что затраты каждого вспомогательного подраздела распределяются последовательно на все подразделы (как основные, так и вспомогательные), кроме тех, затраты которых распределены раньше (первыми). При этом первыми распределяют затраты того вспомогательного подраздела, который предоставляет более всего услуг другим вспомогательным подразделам, а сам получает минимальное количество таких услуг. Подраздел, затраты которого распределены первыми, не принимает участие в распределении затрат других подразделов. Потом так же делают со сдачей вспомогательных подразделов. Метод учета взаимных услуг предусматривает, что затраты вспомогательных производств сначала распределяют между самыми вспомогательными производствами пропорционально объема предоставленных услуг, исходя из начальной суммы затрат к распределению, а потом совокупные затраты каждого вспомогательного подраздела списывают на основные подразделы за методом прямого распределения. На практике доказано, что разные методы распределения дают незначительные отклонения суммы затрат, отнесенных на отдельные подразделы. Тому предприятию необходимо самому выбрать оптимальный метод распределения, адекватный конкретным условиям. В Украине ряд предприятий применяют списание затрат вспомогательных производств на протяжении отчетного периода за плановой себестоимостью единицы услуг, а в конце отчетного периода распределяют и списывают лишь калькуляционные различия, используя для этого метод прямого распределения. 2.3 Классификация затрат Для эффективной организации управленческого учета необходимо использовать экономически обоснованную классификацию затрат по отдельным признакам. Затраты можно классифицировать за экономическим содержанием, образом отнесения на себестоимость продукции, составом, за местами возникновения и центрами ответственности, согласно объему деятельности, за целесообразностью использования, за степенью охвата планом и влиянием руководителя на величину затрат. За экономическим содержанием затраты классифицируют за элементами и статьями. Согласно П(С)БУ 16: “элемент затрат – это совокупность экономически однородных затрат ”. Характерно, что номенклатура элементов затрат одинаковая для всех областей экономики. Классификация затрат за экономическими элементами включает такие основные их виды: — Материальные затраты; — Затраты на оплату труда; — Отчисление на социальные меры; — Амортизация; — Другие операционные затраты. В состав элемента “Материальные затраты ” включается стоимость сырья и основных материалов, приобретенных полуфабрикатов и комплектующих изделий, топлива и энергии, запасных частей, тары и тарных материалов. В состав элемента “ Затраты на оплату труда ” включаются заработная плата за окладами и тарифами, премии и поощрение, материальная помощь, компенсационные выплаты, оплата отпусков и другого неотработанного времени, другие затраты на оплату труда. В состав элемента “Отчисление на социальное страхование ” включаются: — отчисление на обязательное пенсионное страхование; — отчисление на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности и затратами, обусловленными рождением и погребением; — отчисление на общеобязательное государственное социальное страхование на случай безработицы; — отчисление на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, которые послужили причиной потери трудоспособности; — социальное страхование от несчастного случая; — отчисление на индивидуальное страхование персонала предприятия; — отчисление на другие социальные меры. В состав элемента “Амортизация” включается сумма начисленной амортизации основных средств, нематериальных активов и других необоротных материальных активов. В состав элемента “Другие операционные затраты ” включаются затраты, которые не вошли в состав предыдущих элементов затрат, в частности затраты на командировку, услуги связи, плата за расчетно – кассовое обслуживание. За составом затраты делятся на одноэлементные и комплексные. Одноэлементные затраты составляются с одного элемента: материальных, трудовых или основных затрат. Комплексными называют затраты, которые содержат несколько элементов. В зависимости от образа отнесения затрат на себестоимость продукции используется классификация затрат на прямые и косвенные. К прямым принадлежат затраты, которые могут быть отнесены непосредственно к конкретному виду продукции на основе экономически обоснованных норм и нормативов. К прямым затратам относят: стоимость сырья и материалов, которые представляют основу продукции, приобретенных полуфабрикатов и комплектующих изделий, заработную плату основных производственных рабочих, отчисление на социальное страхование. Косвенные затраты – это те, которые не могут быть отнесены непосредственно к конкретному виду продукции экономически возможным путем, поскольку они связаны с изготовлением нескольких видов продукции или с разными стадиями обработки. Поэтому их включают в себестоимость конкретной продукции путем распределения пропорционально базе распределения. Затраты на удержание и эксплуатацию машин и оборудования является основной частью косвенных затрат. За экономической ролью в процессе производства затраты делятся на основные и накладные. К основным затратам принадлежат, непосредственно связанные с технологическим процессом изготовления продукции. Их нельзя избежать при любых условиях и характера производства, они не зависят от уровня и форм организации управления. К накладным принадлежат затраты, связанные с организацией, управлением и обслуживанием производства, а именно: административные затраты, затраты на сбыт и прочие, не связанные непосредственно с процессом производства. Известное группирование затрат на продукт и на период. Известное группирование затрат на продукт и на период. Такое группирование затрат базируется на принципе, согласно которому в себестоимость продукта должны включаться производственные затраты, непосредственно обусловленные процессом производства продукции. Все другие затраты являются затратами периода, связанные с обеспечением процесса реализации и функционированием предприятия. Их относят на финансовый результат. В зависимости от объема производства затраты разделяют на переменные и постоянные. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции. Такой характер имеют основные производственные и накладные непроизводственные затраты. К переменным затратам принадлежат прямые материальные затраты, прямые затраты на оплату труда, другие прямые затраты, переменные общепроизводственные затраты. К накладным непроизводственным переменным принадлежат затраты, связанные с паковкой готовой продукции, предназначенной для реализации, и транспортные затраты. Перечисленные виды затрат принадлежат к затратам на сбыт. Затраты, которые практически не меняются в зависимости от изменения объема производства на протяжении отчетного периода, принадлежат к постоянным. Однако они могут меняться в результате других причин, например принятия управленческих решений. К постоянным затратам принадлежат амортизация, страхование имущества, заработная плата административно – управленческого персонала. Постоянные затраты делятся на две группы: обязательные и дискреционные (периодические). Обязательные затраты имеют тенденцию оставаться без перемен относительно изменения объема деятельности в пределах короткого периода. Примером таких затрат является заработная плата административно – управленческого персонала и амортизация основных средств. Дискреционные (периодические) затраты – это затраты, величина которых не связанная с объемом деятельности и определяется руководством предприятия. К ним принадлежат затраты на исследование и разработку, повышение квалификации персонала и стоимость рекламных мер. Дискреционные затраты возникают в результате принятия руководством организации любого конкретного стратегического решения, которое непосредственно не связано с объемами деятельности. С целью эффективного управления накладными затратами целесообразно осуществлять группирование их на затраты номинальной мощности и затраты нормальной мощности. Затраты нормальной мощности – накладные затраты при ожидаемом среднем объеме деятельности, которые могут быть достигнуты при условиях обычной деятельности предприятия на протяжении нескольких лет или операционных циклов с учетом запланированного обслуживания производства. Затраты номинальной мощности – запланированные накладные затраты, которые могли бы быть при нулевом объеме деловых операций. Например, в случае стихийного бедствия или других непредвиденных ситуаций существует достоверность восстановления нормальной работы. При этом необходимо сохранять соответствующую базу, которая нуждается в затратах номинальной мощности. Затраты номинальной мощности должны включать затраты на заработную плату руководящего, технического и обслуживающего персонала, который был сохранен в ситуации “готовности к работе ”, налоги, амортизационные отчисления и другие постоянные затраты. В свою очередь, затраты номинальной мощности разделяют на особые постоянные и общие постоянные для разных подразделов предприятия. Особые затраты – накладные затраты, которые имеют особое отношение к конкретному подразделу предприятия и автоматически исчезают в случае его ликвидации. Общие затраты – накладные затраты, которые существуют независимо от того, что происходит с тем или другим подразделом. За целесообразностью расходования затраты делятся на продуктивные (эффективные) и непроизводительные (неэффективные). Продуктивными есть затраты, которые целесообразные для данных условий производства, то есть предусмотренные технологией и организацией производства. Возникновение непроизводительных затрат связано с недостатками в технологии и организации производства, недостатками, потерями от недостатка и другими отклонениями, то есть они необязательные. Классификация затрат на продуктивные и непроизводительные служит базой для осуществления контроля за экономным использованием разных видов ресурсов. По месту возникновения затраты группируются за отдельными производствами, цехами, участками, службами и другими административно отделенными структурными подразделами. Место возникновения затрат – структурные единицы, производственные подразделы, в которых происходит первоначальное потребление производственных ресурсов. Необходимость выделения мест возникновения затрат связана с проблемой управления затратами и их поведением в зависимости от изменения объема производства. Важное значение для управления затратами имеет группирование в зависимости от срока их возникновение и образа отнесения на себестоимость продукции на фактические, плановые и прогнозные. Фактические затраты – это затраты, которые существовали в прошлом отчетном периоде, в котором они обеспечили доход и потеряли способность приносить выгоду в будущем. Текущие затраты делятся на фактические и плановые. К плановым принадлежат затраты, которые фактически не существовали в текущем периоде, но включаются в фактическую себестоимость продукции в плановом размере (оплата отпусков, вознаграждения за выслугу лет и стаж работы). Будущие затраты делятся на фактические и прогнозные. Фактические – те, что фактически существовали в текущем периоде, но подлежат включению в себестоимость продукции в будущем (затраты на подготовку и освоение новых видов продукции, производств, деятельности) и должны принести выгоду. Прогнозные затраты используются для прогнозирования будущей деятельности. В зависимости от решения относительно принятия дополнительного заказа различают приложные (приложению) и маржинальные затраты. Маржинальные затраты – затраты, понесенные в случае выпуска дополнительной единицы продукции. Приложные (приложению) затраты – затраты, которые были понесены в случае выпуска нескольких дополнительно изготовленных единиц продукции. 2.4 Анализ состояния предприятия с помощью маржинального метода В целом анализ взаимосвязи „ затраты –объем –прибыль ” направлен на подготовку рациональных управленческих решений. Анализ взаимосвязи „ затраты –объем –прибыль ” позволяет оперативно оценить влияние величины и структуры затрат на прибыль, которая дает возможность управлять его объемом в процессе планирования. Результатом анализа взаимосвязи „ затраты –объем –прибыль ” есть определения точки безубыточности. Поэтому данный анализ еще называют анализом безубыточности. В процессе проведения анализа безубыточности строят такие предположения: — все затраты можно четко поделить на сменные и постоянные; — объем производства равняется объему реализации в аналогичном периоде; — сменные затраты являются пропорциональными, а постоянные –функцией времени; — цены на продукцию не зависят от объемов ее производства и являются стабильными в пределах анализируемого периода. Анализ безубыточности осуществляется поэтапно: 1. Определение маржинальной прибыли как различия между выручкой от реализации и переменными затратами, или силы постоянных затрат и прибыли:

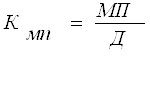

где МП- маржинальная прибыль за период, который анализируется; Д – чистый доход (выручка) от реализации продукции за период что анализируется; Взм – постоянные затраты за период, который анализируется; Впост – постоянные затраты за период, который анализируется; П – операционная прибыль; Маржинальная прибыль является верхней границей прибыли при изменении величины Впост, когда Впост равняется нулю, операционная прибыль называется маржинальной. 2. Рассчитывается маржинальная прибыль как соотношения маржинальной прибыли и выручки ( чистого дохода) от реализации:

где Кмп – коэффициент маржинальной прибыли за период, который анализируется; МП – маржинальная прибыль за период, который анализируется; Д – чистый доход за период, который анализируется. Коэффициент маржинальной прибыли показывает частицу маржинальной прибыли в чистом доходе. Если цены и нормы сменных затрат являются стабильными, то коэффициент маржинальной прибыли является стабильной величиной. Тогда изменение операционной прибыли вследствие изменения объема производства можно определить за формулой:

где

Кмп - коэффициент маржинальной прибыли за период, который анализируется; 1. Определение точки безубыточности – объем производства и реализации продукции, за который полученные доходы от реализации продукции (работ, услуг) равняются затратам на ее производство и реализацию. Для определения точки безубыточности ( критического объема) в натуральном выражении используют такую формулу:

где Ц – цена единицы продукции;

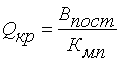

В пост – постоянные затраты на весь объем; Денежная форма критического объема рассчитывается за формулой:

где Впост - постоянные затраты на весь объем; Кмп - коэффициент маржинальной прибыли за период, который анализируется; Итак, в точке безубыточности выручка от реализации равняется затратам на ее производство и реализацию, то есть:

Отсюда имеем Поскольку левая часть равенства есть маржинальной прибылью ( согласно формуле 2.4.1), то точке безубыточности постоянные затраты возмещаются за счет маржинальной прибыли.

Определим точку безубыточности на примере предприятия „Омега”: Сменные затраты = 2600+390+2600+1350 = 6940грн; Постоянные затраты = 100+150+1872+1305 = 3427грн; Рентабельность = 14960/7171 = 1,7% Прибыль = 10%*10387 = 1038,7 грн. ТБ = 3427/(1-6940/14976) = 685,4 Двумя самыми важными линиями на графике есть функции чистого дохода и совокупных затрат. Точка их пересечения показывает тот объем производства, за которого прибыль предприятия будет равняться нулю, то есть выручка будет равняться совокупным затратам. Итак, точка пересечения линии выручки от реализации (чистого дохода) и линии затрат на производство и реализацию продукции определяет точку критического объема, объема реализации (точку безубыточности, порог рентабельности). Любое различие по вертикали между линиями выручки и совокупных затрат справа от точки безубыточности показывает прибыль за данного объема производства, а зона убытка показана слева от Точки безубыточности. График показывает, что уровень критического объема зависит от структуры себестоимости. Прибыль предприятия зависит не только от количества реализованной продукции, а и от части Впост, что будет отнесена на единицу продукции. Превышение объема реализованной продукции над критическим объемом является границей безопасности. Значение зоны безопасности заключается в том, что она показывает возможное сокращение объема реализации, которое предприятие может допустить перед ним, как понесет урон. ІІІ. Организация налогового учета готовой продукции 3.1 Валовые доходы и Валовые затраты предприятия С реализацией готовой продукции тесно связанно получение валового дохода. Реализация продукции отображается за датой отгрузки. Датой увеличения валового дохода считается дата, которая приходится на налоговый период, на протяжении которого происходит любое из событий, которое произошло раньше: — или дата зачисления средств от покупателя (заказчика) на банковский счет налогоплательщика в оплату товаров (работ, услуг), что подлежат реализации, в случае реализации товаров (работ, услуг) за наличный расчет; — дата ее оприходования в кассу налогоплательщика, а при отсутствии такой, дата инкассации денежной наличности в банковском учреждении, которое обслуживает налогоплательщика; — или дата отгрузки продукции, а для работ (услуг) – дата фактического предоставления результатов работ (услуг) налогоплательщиком; В случае предыдущего отпуска готовой продукции валовый доход учитывается на счетах доходов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

(2.4.3)

(2.4.3)  (2.4.6)

(2.4.6) (2.4.7)

(2.4.7)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.