|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Особенности формирования бухгалтерской отчетности в автономных учрежденияхРис. 2.2 – Общая стоимость имущества муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг. На рисунке 2.2. можно увидеть состав общей стоимости имущества муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны». По результатам проведенного анализа видно, что общая стоимость имущества муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» увеличилась на 838 тыс. руб. При этом наблюдается общее снижение суммы иммобилизованных средств на 2,82%. Стоимость мобильных средств увеличилась на 1265 тыс. руб. или на 103, 02%. Но в тоже время стоимость материальных оборотных средств заметно снизилась – на 406 тыс. руб. или на 69,15%, что является отрицательным моментом в работе предприятия. Положительным моментом в работе предприятия можно считать заметный рост собственного капитала организации на 1293 тыс. руб. и снижения роста заемного капитала на 455 тыс. руб. за весь исследуемый период. Далее проведем анализ дебиторской и кредиторской задолженности. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения финансового положения организации необходимо: 1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования; 2) контролировать состояние расчетов по просроченным задолженностям; 3) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

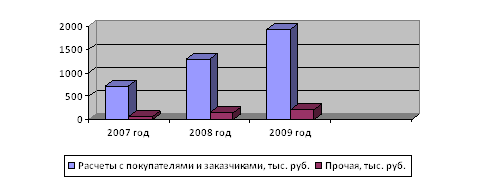

Рис. 3.1 – Динамика дебиторской задолженности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг. По результатам проведенного анализа видно, что дебиторская задолженность муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» возросла более чем на 170%. Так, в 2008 году дебиторская задолженность возросла на 650 тыс. руб., а в 2009 – уже на 710 тыс. руб. Основной рост дебиторской задолженности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» происходит за счет увеличения задолженности покупателей и заказчиков – в период с 2007 года по 2009 год общая сумма по данному показателю увеличилась на 1220 тыс. руб. Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью. 1. Постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям. 2. Установить определенные условия кредитования дебиторов. 3. По возможности ориентироваться на большое число покупателей, чтобы уменьшить риск неуплаты одним или несколькими покупателями. 4. Следить за соотношением дебиторской и кредиторской задолженности Успешно вести бизнес и не предоставлять коммерческие кредиты практически невозможно в силу объективных причин: высокой конкуренции, дефицита денежных средств и пр. Тем не менее, предприятие должно стремиться снижать уровень дебиторской задолженности и повышать ее оборачиваемость, чтобы обезопасить себя от потери ликвидности. По данным таблицы можно сделать вывод о том, что за исследуемый период оборачиваемость дебиторской задолженности имеет тенденцию к снижению, с 12, 91 в 2007 году до 6,58 в 2009 году. При этом почти в 2 раза возрос период погашения дебиторской задолженности, с 57 дней в 2007 году до 75 дней в 2009 году. Дебиторская задолженность относится к высоколиквидным активам предприятия, обладающим повышенным риском. Большой объем просроченной и безнадежной дебиторской задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации и как следствие отрицательно сказывается на финансовой устойчивости предприятия, увеличивая риск финансовых потерь. В то же время эффективно организованные денежные потоки являются важнейшим признаком «финансового здоровья» предприятия. По результатам проведенного анализа можно сделать вывод, что кредиторская задолженность на данном предприятии имеет тенденцию к снижению, что обусловлено влиянием следующего фактора – снижается задолженность перед поставщиками и подрядчиками, на 196 тыс. руб. в 2009 году по сравнению с 2007 годом. Негативным фактором является то, что наблюдается рост задолженности расчетов по налогам и сборам – в 2008 году 7, 6%, и в 2009 году – на 49, 45%. Анализ показывает, что за исследуемый период погашения кредиторской задолженности сократился со 109 дней до 85, что положительно характеризует работу предприятия В условиях кризиса компания должна пересмотреть работу по следующим направлениям управления кредиторской задолженностью: 1. Формирование кредитной политики предприятия. 2. Знакомство с клиентом. 3. Планирование дебиторской задолженности. 4. Оформление договорных отношений. 5. Исполнение своих обязательств. 6. Контроль исполнения обязательств клиентом. 7. Досудебное урегулирование спора. 8. Рассмотрение спора в суде. 9. Исполнительное производство. Если расчеты за продукцию или оказанные услуги производятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков. В свою очередь само предприятие также выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки предоставленного предприятию кредита соответствуют общим условиям его производственной и финансовой деятельности, зависит финансовое благополучие предприятия. Сравнением продолжительности периодов оборачиваемости дебиторской и кредиторской задолженности в динамике устанавливаются тенденции во взаиморасчетах с дебиторами и кредиторами предприятия. Данный анализ представлен в таблице 3.5. Таблица 3.5 – Сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод; в организации преобладает сумма кредиторской задолженности, но темп ее прироста меньше, чем темп прироста дебиторской задолженности. Причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация ведет к профициту платежных средств, что характеризует предприятие как платежеспособное. Далее произведем анализ ликвидности баланса. Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Таблица 4.1 – Анализ ликвидности муниципального автономного учреждения г. Абакана «Спорткомплекс «Саяны» за 2007–2009 гг.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.