|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

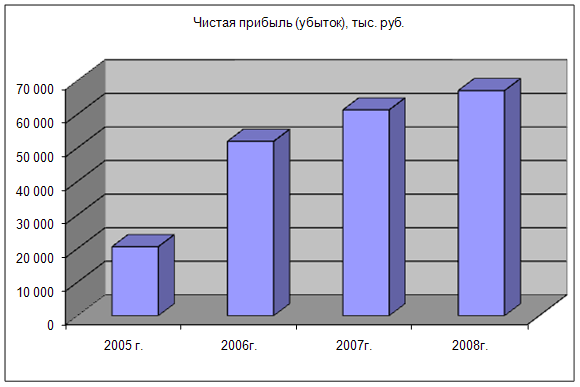

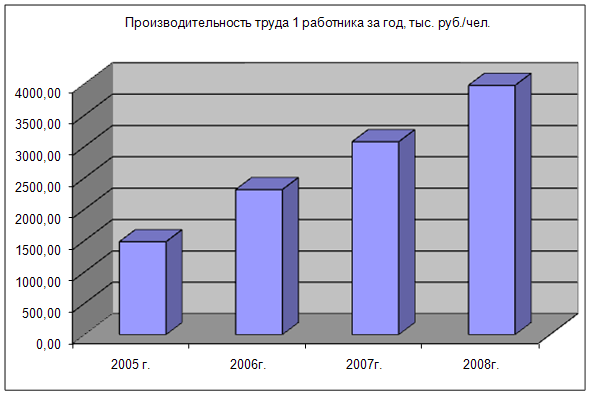

Дипломная работа: Место и роль бизнес-планирования в процессе управления предприятиемРассмотрим подробнее наиболее значимые для предприятия показатели, которые были приведены в таблице (2.1). Динамика выручки, чистой прибыли и производительности труда показана на рисунках (1), (2), (3).

Рисунок 1 – Динамика изменения выручки от реализации

Рисунок 2 – Динамика изменения чистой прибыли

Рисунок 3 – Динамика изменения производительности труда Приведенные выше данные свидетельствуют о том, что предприятие находится на стадии роста. С каждым годом увеличивается выручка от реализации и чистая прибыль, а значит, растет объем произведенной и проданной продукции, повышается спрос на товары и снижается себестоимость. Повышение производительности труда показывает, что улучшается эффективность производства за счет экономии затрат труда (рабочего времени) на изготовление единицы продукции, а следовательно сокращения текущих издержек на производство единицы продукции по статье «Заработная плата основных производственных рабочих» или за счет дополнительного количества произведенной продукции в единицу времени. Значительное влияние на рост производительности труда оказывает также внедрение достижений научно-технического прогресса, которое проявляется в использовании экономичного оборудования и современных технологий. 2.3 Обоснование бизнес-проекта предприятия В связи с приведенным анализом можно сделать вывод, что предприятие имеет резервы по улучшению своей деятельности. Ежегодный рост выручки говорит об увеличении объема продаж, а это означает, что спрос на продукцию и услуги ЗАО «Вентиляционный завод «ЛИССАНТ» возрастает. Для большего увеличения объема производства необходимо расширение предприятия. Поскольку собственных средств организации не достаточно для строительства новых цехов и покупки оборудования, то оправдано привлечение инвестиций со стороны и лизинга. Для обоснования бизнес-проекта рассмотрим подробнее план маркетинга и производственный план. План маркетинга предусматривает, во-первых, изучение рынка, что позволит определить реальных и потенциальных потребителей, во-вторых, возможные цены на производимую продукцию, в-третьих, необходимо определить форму рекламы и способы её распространения. Кроме того, рассматриваются каналы распределения продукции, а также организация послепродажного сервиса. На основании полученных данных можно сказать, что ЗАО «ВЗЛ» охватывает северо-запад и центральную часть России. Продукция предприятия распространяется во многие города за счет региональных сбытовых сетей и посредников. Для освоения южной части страны и для уменьшения издержек на транспортировку в 2005 году в городе Армавир построился новый филиал компании. В качестве рекламы предприятие использует статьи в специализированных журналах, интернет-статьи, а также различные выставки. Для увеличения доли рынка ЗАО «ВЗЛ» планируется строительство цеха по производству вентиляторов. Целесообразность проекта обуславливается тем, что ежегодный рост рынка вентиляционного оборудования для нужд промышленного и гражданского строительства оценивается в 20–25%. В настоящее время широко распространено строительство торговых центров, гипермаркетов, продуктовых сетевых магазинов, вследствие чего возрастают продажи вентиляторов и вентиляционных систем всех предприятий-производителей данного вида продукции, в частности ЗАО «ВЗЛ». Именно благодаря растущему спросу вентиляционный рынок становится привлекательным для инвестирования в производство. Главной задачей производственного плана является доказательство партнерам и инвесторам эффективности будущего проекта. Другими словами, в данном разделе необходимо привести данные, которые подтвердят, что компания будет в состоянии реально производить необходимое количество товаров требуемого качества в нужные сроки. Расчеты по возможности должны быть приведены в перспективе на 5-6 лет. Здесь же указываются источники сырья, материалов и комплектующих деталей. Размер цеха на ЗАО «ВЗЛ» не позволяет приобрести и установить новое оборудование для более активного увеличения объема производства. Поэтому планируется за 2 года построить новый цех и ввести в эксплуатацию усовершенствованное оборудование аналогичное уже существующему на предприятии. Планируемые затраты при этом составят 153 023 тыс. руб., 18023 тыс. руб. из которых – собственные средства предприятия, направленные в оборотный капитал, а 135000 тыс. руб. – заемные средства в виде банковского кредита. Из них сумма активов составляет 120150 тыс. руб., а затраты на строительно-монтажные работы 14850 тыс. руб. Предполагаемый объем продаж в третьем году освоения проекта равен 8571 шт., а начиная с четвертого года – 17143 шт. Планируемая рентабельность выпускаемой продукции 30% к себестоимости, тогда как себестоимость будет составлять в третьем году 215000 тыс. руб., а в четвертом соответственно в два раза больше. Средняя оптовая цена, по которой будут продаваться вентиляторы – 35 тыс. руб./шт. Ожидаемая выручка при этом будет равна 600 000 тыс. руб. 2.4 Бизнес-проект по введению в строй нового цеха Объем выпускной работы не позволяет подробно разработать все разделы бизнес-плана. Поэтому на основании указанных выше данных рассмотрим финансовый план, связанный с построением нового цеха по производству вентиляторов и введением в эксплуатацию современного оборудования. Для выплат сумм по кредиту используются собственные средства (прибыль) в размере 18023 тыс. руб., а также заемные средства в размере 135000 тыс. руб. Условия кредитования и выплаты по кредитам: 1. Сумма кредита = 135000 тыс. руб. 2. Номинальная процентная ставка 13% 3. Срок погашения 2 года 4. Условия погашения – ежегодно равномерными выплатами Далее в таблице (2.3) и (2.4) представлена сумма инвестиций по годам освоения выплат по кредиту. Таблица 2.3 – Сумма инвестиций по годам освоения проекта

Таблица 2.4 – Выплаты по кредиту

Для оценки финансовой самостоятельности инвестиционного проекта определяется прогноз прибыли и прогноз движения денежных средств по каждому шагу расчетов. Назначение прогноза прибыли – сопоставление доходов, полученных в процессе производственной деятельности предприятия с расходами, произведенными в тот же период. Прогноз прибыли необходим для оценки текущей хозяйственной деятельности предприятия. При выполнении прогноза последовательно определяются: · прибыль от реализации продукции, как разность между выручкой от реализации, исчисленной без налога на добавленную стоимость и налога с продаж, и эксплуатационными затратами; · прибыль от финансово-хозяйственной деятельности, которая меньше прибыли от реализации продукции на финансовые обязательства по кредиту и перед бюджетом. Финансовые обязательства по кредиту – проценты за пользование кредитом, финансовые обязательства перед бюджетом – налог на имущество, исчисляемый в размере 2 % от стоимости собственности предприятия; · налогооблагаемая прибыль, которая совпадает с прибылью от финансово-хозяйственной деятельности; · чистая прибыль, как разность между налогооблагаемой прибылью и величиной налога на прибыль, который составляет 24% [9]. Прогноз денежных средств показывает соотношение источников и направлений использования финансовых ресурсов проекта. Наличие прибыли не является единственным критерием эффективности инвестиционных проектов. Необходимость данного раздела диктуется тем, что понятия доходов и расходов, используемые в предыдущем разделе, не совпадают с движением денежных средств. Кроме того, прогноз движения денежных средств шире, чем прогноз прибыли за счет того, что в нем освящается не только операционная, но и финансовая и инвестиционная деятельности предприятия. К притоку денежных средств относятся: · выручка от реализации продукции, · привлечение кредита, · привлечение средств сторонних инвесторов, · амортизационные отчисления. К оттоку денежных средств относятся: · инвестиции в постоянные активы и на пополнение оборотных средств, · эксплуатационные издержки, связанные с осуществлением текущей деятельности предприятия, · кредитные издержки, · расчеты с бюджетом (налоговые изъятия) [9]. Расчет эффективности бизнес-проекта будет выполнен в третьей главе. Таблица 2.5 – Прогноз прибыли

Таблица 2.6 – Прогноз движения денежных средств Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.