|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

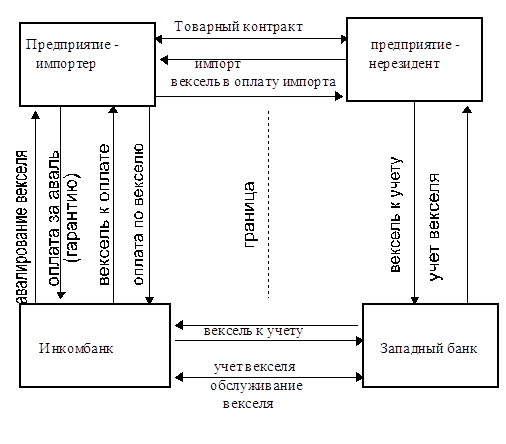

Реферат: Выпуск ценных бумаг коммерческим банкомВсе виды векселей Инкомбанка реализуются и принимаются к оплате во всех московских и иногородних отделениях Инкомбанка, а также учитываются в банках-корреспондентах, с которыми заключен договор о взаимном учете векселей. Вексельное кредитование. Вексельное кредитование представляет собой кредитование клиента, целью которого является приобретение последним простых беспроцентных векселей Инкомбанка, общая номинальная сумма которых равна сумме предоставляемого кредита, а срок платежа на несколько дней короче срока кредита. Количество векселей и срок кредита зависят от пожеланий заемщика, но обычно находятся в интервале от 3 до 12 месяцев. Уплачиваемые проценты по кредиту в 5 - 6 раз ниже по сравнению со стандартным денежным кредитом, что связано со структурой затрат банка на представление вексельного кредита. Ставка по каждому кредиту определяется Кредитным комитетом Инкомбанка и зависит от категории заемщика, определяемой кредитным инспектором. Проценты по кредиту заемщик выплачивает ежемесячно. Передав вексель путем индоссамента заемщик расплачивается векселями за поставленную продукцию. В сроки, указанные в векселях, они предъявляются для погашения в любой московский и иногородний филиал Инкомбанка. Учет векселей предприятий в пользу третьего лица. По соглашению, заключаемому между Инкомбанком и клиентом, банк обязуется принимать к учету простые процентные векселя клиента на общую номинальную сумму, указанную в соглашении. Таким образом, клиент имеет возможность оплатить поставку продукции своим векселем, а поставщик - возможность получить номинальную сумму предъявленных векселей незамедлительно. В срок, указанный в векселе, банк предъявляет векселя клиенту и получает номинальную сумму и проценты по векселю, начисленные по ставке, указанной в нем. Срок обращения векселей зависит от пожеланий клиента, но также составляет не менее 1 и не более 12 месяцев. Учетная операция с векселем является разновидностью кредитования, однако в данном случае издержки клиента значительно ниже, поскольку процентная ставка по векселям на 20-30% меньше, чем ставка процента по стандартному кредиту. Форфейтинговые операции. Инкомбанк осуществляет финансирование внешнеторговых операций путем учета векселей (форфейтинг). В данном случае банк-покупатель векселя полностью принимает на себя риск неплатежа импортера по контракту. По сути предлагаемая схема операций представляет собой оформленный векселем кредит иностранного банка российскому импортеру. При этом срок кредита совпадает со сроком действия векселя. Инкомбанк выступает агентом по оформлению такого кредита. Все операции по обслуживанию векселя на Западе в соответствии с международным правом и все расчеты с западными банками ведет Инкомбанк (предприятие рассчитывается непосредственно с Инкомбанком по окончании срока действия векселя). Схема авалирования векселей для расчетов представлена на схеме 4. Порядок совершения форфейдинговых операций 1. Заключение товарного контракта и авалирование векселя. Российское предприятие-импортер заключает товарный контракт с западным партнером и параллельно выписывает ему вексель, который Инкомбанк авалирует. Инкомбанк предоставляет аваль по векселям сроком действия от 2 месяцев и минимальной суммой не ниже 100 000 долларов США. Векселя могут быть выписаны в любой свободно конвертируемой валюте по выбору клиента. Поскольку овалирование является разновидностью кредитных и гарантийных операций, Инкомбанк предъявляет к предприятиям- импортерам практически те же требования, что и при выдаче обычного валютного кредита. Однако комиссия банка в данном случае будет значительно ниже - 4-8% в зависимости от номинальной стоимости и срока действия векселя, категории надежности заемщика, предмета контракта. Схема 3

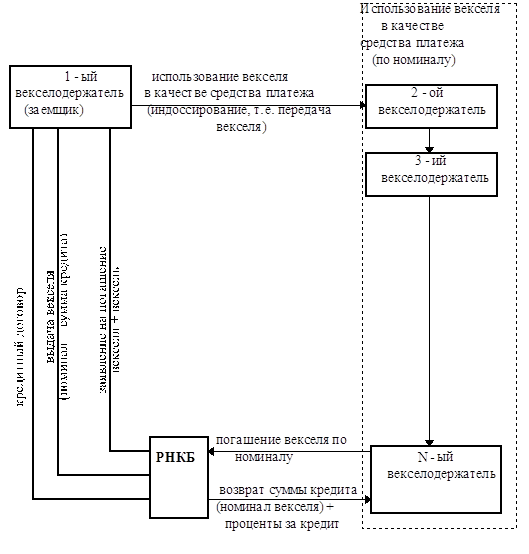

2. Предъявление векселя к учету в западный банк. На данном этапе товары поставляются и вексель передается западному предприятию, а Инкомбанк обеспечивает его информацией о банке, готовом учесть авалированный вексель. Западный партнер предъявляет этот вексель к учету в один из западных банков, которые учитывают векселя, авалированные Инкомбанком. Инкомбанк подтверждает аваль и западный банк учитывает вексель (т.е. западный банк покупает вексель, а западный партнер получает оплату, согласно торговому контракту). В настоящее время учетные ставки иностранных банков складываются из суммы лондонской ставки предложения межбанковского кредита (LIBOR) и оценки странового риска России. LIBOR составляет 6-7% в зависимости от срока кредита, а страновой риск России оценивается западными банками в 6-9% в зависимости от суммы и срока векселя. 3. Предъявление векселя к учету в Инкомбанк. По истечении срока действия векселя западный банк предъявляет его к учету в Инкомбанк. Инкомбанк являясь авалистом - гарантом платежа, учитывает (оплачивает) вексель. 3. Предъявление векселя к оплате предприятию - импортеру. Оплатив вексель западному банку, Инкомбанк предъявляет его российскому предприятию - импортеру. Импортер оплачивает вексель как векселедатель и операция завершается. Предлагаемая схема является фактически схемой кредитования российского предприятия- импортера западным банком. А так как уровень ставок по кредитам на Западе ниже текущих ставок по валютным кредитам, то и общая сумма расходов предприятия-импортера будет ниже, чем при простом кредитовании. Преимущества участников форфейтинговой операции. Преимущества предприятия-импортера: ¨ отмена предоплаты по контракту ( предприятие получает возможность сначала реализовать товары, полученные по контракту, а уж потом расплатиться по векселю); ¨ снижение расходов предприятия-импортера (расходы в предлагаемой схеме включают в себя комиссию Инкомбанка за авалирование векселя и дисконт иностранного банка, с которым тот учитывает вексель). Преимущества для предприятия-экспортера: ¨ сокращение сроков расчета по контракту (вексель может быть предъявлен в западный банк в течение нескольких дней со дня его составления); ¨ снижение рисков по оплате контракта (фирма-экспортер, продав вексель западному банку, снимает с себя все риски); ¨ возможность произвести учет авалированного векселя в своем банке. Для иностранного банка учет векселя, авалированного Инкомбанком, обеспечивает более высокую доходность на вложенный капитал по сравнению с подобными операциями с участием только западных стран. Риск инвестиций в Россию велик, но доход от таких инвестиций выше по сравнению с мировым уровнем. Динамика ставок по векселям Филиала «Сибирский» Инкомбанка представлены на графиках в приложении 6 . Для анализа был взят промежуток времени с 12 января по 18 мая . Димнамика ставок по векселям с номиналом 60-499 тыс. рублей отражена на графике 1, по векселям с номоналом 600-1000 тыс. рублей - на графике 2, а с номиналом от 5000 - на графике 3. Анализируя данные графики, можно говорить о некоторой стабильности на данном рынке ценных бумаг. Вексельная программа Российского национального коммерческого банка. Российский национальный коммерческий банк (РНКБ) стоял у истоков формирования отечественного рынка ценных бумаг, одним из первых выпустив депозитные и сберегательные сертификаты, векселя. РНКБ приступил к эмиссии собственных векселей с марта 1993 года, а с ноября 1993 года начал реализовывать собственную программу использования векселей в расчетах между предприятиями. Основными целями указанной программы являются кредитование отраслей промышленности и региональных администраций векселями РНКБ и реализация расчетных дисконтных векселей РНКБ. На схеме 4 показана схема вексельного кредитования предприятий и организаций. Схема предусматривает использование векселей РНКБ в качестве расчетного средства между предприятиями с целью погашения задолженности между ними и снижения себестоимости продукции по статье произведенных материальных затрат (вследствие низкой процентной ставки вексельного кредита). Сегодня векселя РНКБ используют в расчетах предприятия различных отраслей и форм собственности. Учитывая тот факт, что значительную часть задолженности промышленных предприятий составляют неоплаченные газ, электрическая и тепловая энергия, расходуемые на нужды производства, в рамках настоящей вексельной программы предусмотрена возможность оплаты векселями РНКБ продукции предприятий ТЭК. Векселя РНКБ принимают к оплате АО «Мосэнерго», ГП «Мосгаз», «Мострансгаз», ММП «Мосводоканал», региональные структуры РАО «ЕЭС России».

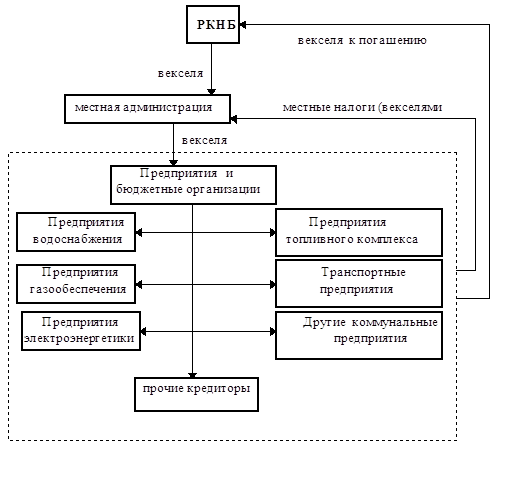

Схема 4. Схема 5 предполагает использование векселей РНКБ в качестве средства внебюджетного финансирования предприятий тех или иных областей. Заемщиком выступает финансовое управление региональной администрации. Проводятся совместные совещания с представителями бюджетных организаций, заинтересованных предприятий, разрабатывается примерная схема прохождения и сроки погашения векселей. Прорабатываются варианты выхода векселей за пределы региона. Иногда векселями РНКБ можно погасить задолженность перед местным бюджетом (уплатить налоги). В этом случае ссудозаемщик может вернуть кредит векселями банка, оплатив только проценты по кредиту. Программа вексельного кредитования региональных администраций успешно реализуется на территории Камчатской, Калининградской, Вятской областей, Корякского автономного округа. Необходимо отметить, что в этом направлении РНКБ готов сотрудничать с администрациями любых регионов Российской Федерации. В случае отсутствия в том или ином регионе филиала банка РНКБ для удобства предприятий может заключить договор о домициляции (учете) своих векселей с местными банками.

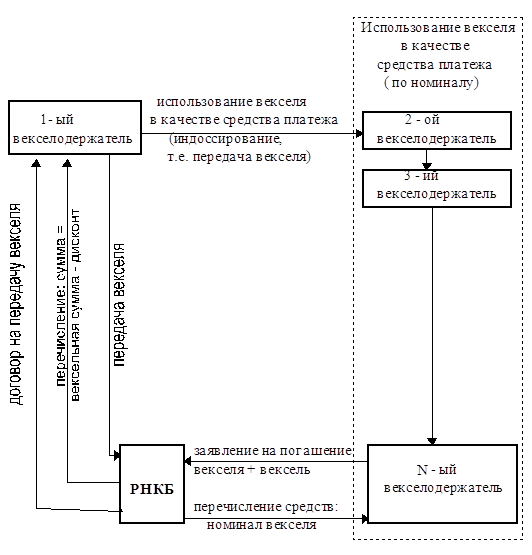

Схема 5. Реализация дисконтных векселей. Приобретая векселя РНКБ с дисконтом (схема 6), предприятие использует его для расчетов с кредиторами по номиналу, тем самым получая дополнительные доход в размере дисконта Схема6. Получение вексельного кредита с использованием векселей РНКБ. Заключение кредитного договора. Оформление и выдача кредитных векселей РНКБ осуществляется на основании кредитного договора. Как и при получении обычного коммерческого кредита от предприятия-заемщика требуется предоставление необходимых гарантий (договор-поручение, залог или другие гарантии. Одновременно на основании составленного ссудозаемщиком списка дебиторов-кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, предполагаемые суммы и срок платежей. При необходимости заемщик с участием отдела финансовых ресурсов банка обсуждает со своими контрагентами возможность погашения задолженности векселями РНКБ. В результате формируется «вексельная цепочка». Составляются графики погашения векселей и возврата кредита. Исходя из этого расчитывается ставка вексельного кредита, которая может быть снижена путем оптимизации сроков погашения векселей до 15% годовых. В кредитном отделе оформляются документы по обеспечению кредита, заключается кредитный договор ( в кредитном договоре указываются условия погашения кредита и процентов по нему),открывается ссудный счет. Документы, необходимые для рассмотрения вопроса о предоставлении коммерческого кредита предприятиям (организациям), являющимся юридическими лицами по законодательству Российской Федерации: 1. Письмо на имя Президента РНКБ с указанием суммы требующихся кредитных ресурсов, цели их использования, сроков возврата. 2. Устав, учредительный договор, свидетельство о регистрации предприятия (организации), карточка с образцами подписей и оттиска печати. 3. Квартальный бухгалтерский отчет на последнюю отчетную дату с отметкой налоговой инспекции, баланс (или оборотная ведомость по счетам) на последнюю отчетную дату. 4. Расчет размера необходимых кредитных ресурсов и сроков их возврата (с указанием источника погашения). 5. Обоснование потребности в кредитных ресурсах и эффективности кредитования коммерческой операции (сделки). 6. Договоры, контракты, расчетно-платежные документы, подтверждающие реальность и эффективность кредитования. 7. Залоговое обязательство предприятия-заемщика или договор поручительства предприятия-гаранта с его балансом на последнюю отчетную дату. Данный перечень документов может быть расширен в зависимости от организационно- правовой формы предприятия, специфики отрасли и других вопросов, возникающих в процессе рассмотрения возможности предоставления кредита. Выдача пакета векселей. На основании кредитного договора отдел финансовых ресурсов РНКБ выдает заемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-заемщика ставит свою подпись и печать на корешке каждого векселя. Векселя могут также выдаваться представителю заемщика на основании соответствующей доверенности и документа, удостоверяющего личность. Векселя выдаются и индоссируются только юридическим лицам, зарегистрированным на территории России. Вместе с пакетом векселей заемщику выдается дополнительная документация: заявление на погашение векселей, рекомендации по их использованию. Обращение векселей на рынке. Векселя РНКБ передаются в качестве средства оплаты за товары и услуги между участниками построенной ранее «вексельной цепочки» в соответствии с рассчитанными сроками. В то же время возможно расширение круга предприятий, участвующих в вексельных расчетах. При необходимости сотрудники отдела финансовых ресурсов могут оказать помощь в проведении переговоров с этими организациями и предоставить консультации по всем интересующим вопросам. При необходимости вексель можно предъявить в РНКБ для размена на любое количество векселей номиналами, удобными для векселедержателя. Кроме того, в случае острой нехватки денежных средств векселедержатель под залог векселя можнт получить коммерческий кредит в РНКБ или в другом банке, что является более выгодным для предприятия по сравнению с досрочным учетом векселя. Предъявление векселя в банк для оплаты. Векселедержатель может предъявить вексель к оплате во все отделения и филиалы РНКБ. В случае предъявления векселя до окончания срока его обращения вексель будет учтен не по номиналу, а на сумму с дисконтом, определяемую на момент предъявления к учету. Для оплаты векселя необходимо заполнить два заявления установленной формы, подписанные руководителем и главным бухгалтером векселедержателя и заверенные его печатью, с указанием номера расчетного счета, на который будут зачислены средства (одно из них, с печатью банка, передается клиенту для отчетности). Образцы заявлений прилагаются при выдаче пакета векселей. После проверки подлинности векселя, правильности заполнения индоссаментов и на основании заявления банк перечисляет вексельную сумму на счет векселедержателя в течение двух банковских дней. Оплата по векселю осуществляется только в безналичной форме. Преимущества кредитования векселями РНКБ: ¨ возможность пополнения оборотных средств под низкую процентную ставку: ¨ возможность выдачи кредита пакетом векселей, удобных для заемщика номиналов (график погашения векселей и уровень процентной ставки от 35 до 60% годовых определяет заемщик); ¨ возможность ускоренной оплаты продукции и услуг (отсутствуют затраты времени на межбанковский пробег средств); ¨ возможность полного включения процентных выплат по обслуживанию вексельных кредитов в себестоимость (т.к. в большинстве случаев проценты по вексельному кредиту значительно ниже действующей ставки рефинансирования ЦБ России); ¨ возможность уменьшения суммы залога или обеспечения кредита по сравнению с обычным кредитом (сумма обеспечения включает сумму кредита и проценты за его использование, а т.к. процентная ставка по вексельному кредиту значительно ниже, чем по обычному, уменьшается и сумма обеспечения кредита.) В приложениях 7 и 8 я представила некоторые аналитические данные о суммах средств юридических и физических лиц, привлеченных путем выпуска векселей кредитными организациями в России в 1997году и по состоянию на 1 февраля 1998 года. Анализируя эти данные, можно сказать, что средства в рублях, привлеченные путем выпуска векселей в течении всего года возрастали и на 1декабря 1997 года составили 25326 млн. рублей увеличившись за год на 6,5%, а в иностранной валюте - увеличились на 41,9% и составили на 1 декабря 1997года 9668 млн. рублей. По состоянию на 1 февраля 1998 года в рублях было привлечено путем выпуска векселей 23 159 млн. рублей, а в валюте - 11664 млн. рублей (что составляет 50,3% от суммы, привлеченной в рублях). Наибольшее количество средств в рублях было привлечено путем выпуска векселей на срок от 91 до 180 дней ( 8827 млн. рублей), а в иностранной валюте - на срок от 181 дня до 1 года (2941 млн. рублей). По результатам опроса, проведенного агентством РБК в декабре 1997 года в число первых трех банков, векселя которых наиболее ликвидны попали Сбербанк России, ОНЕКСИМ банк и “МЕНАТЕП”банк . Банки, векселя которых были наиболее ликвидны в декабре 1997 года перечислены в приложении 9. Анализируя динамику объемов пассивных операций кредитных организаций по Новосибирской области с ценными бумагами в 1 квартале 1998 года, представленную в приложении 10, нужно отметить, что свыше 77% общего объема пассивных операций с ценными бумагами занимал выпуск собственных векселей - 745,2 млн. рублей. Привлечение средств по брокерным операциям с ценными бумагами составило 20,4% (197,3 млн. рублей), а выпуск депозитных и сберегательных сертификатов - 2,5% (23,7 млн.рублей) График демонстрирует,что в течение текущего года объемы выпуска векселей на протяжении квартала стабильно увеличивались. Структура объемов выданных векселей по срокам платежа за 1 квартал 1998 года показана в приложении. 2.5 Выпуск депозитных и сберегательных сертификатов. Коммерческие банки с целью привлечения дополнительных денежных ресурсов осуществляют выпуск ценных бумаг, именуемых сертификатами (денежный документ-удостоверение). В зависимости от ориентации на инвестора сертификаты подразделяются на депозитные и сберегательные. Они представляют собой денежные документы, удостоверяющие внесение средств на определенное время, имеющие обычно фиксированную ставку процента. Внесенные таким образом в банк средства могут быть изъяты только по предъявлении правильно оформленных сертификатов. Разница между депозитным и сберегательным сертификатами заключается только в том, что сберегательные сертификаты выдаются физическим лицам (гражданам), а депозитные - юридическим лицам (организациям). Депозитные и сберегательные сертификаты могут быть куплены в любое время в течение всего периода их действия, а проценты по ним начисляются с момента их приобретения. И те и другие, по новому банковскому законодательству, могут быть именными и на предъявителя. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.