|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

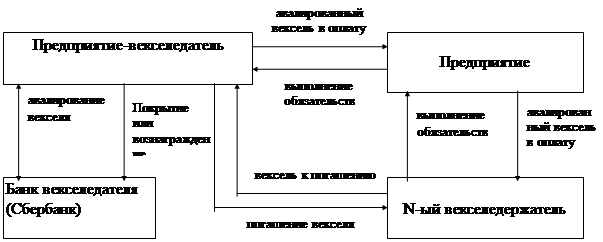

Реферат: Вексель СбербанкаВекселя выдаются и передаются (индоссируются) только юридическим лицам, зарегистрированным на территории России. Любой векселедержатель может предъявить вексель к оплате во все отделения и филиалы Сбербанка. 19. АВАЛИРОВАНИЕ СБЕРБАНКОМ ВЕКСЕЛЕЙ КЛИЕНТА Для улучшения качества векселя (повышения его ликвидности) предприятие может обратиться в обслуживающий банк (Сбербанк) с просьбой о предоставлении ему гарантии платежа по векселю, то есть об авалировании данного векселя коммерческим банком. При авалировании чужого векселя Сбербанк заключает с лицом, за которое дается аваль, договор или соглашение об авалировании векселя. В таком договоре можно также оговорить ряд условий, таких как: сумма векселя и аваля, срок векселей, которые авалируются, величина вознаграждения, которое клиент уплачивает банку за такие услуги и т. п.

Рис.8 Схема авалирования Сбербанком векселей своих клиентов Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельную сумму предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника. 5. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВЕКСЕЛЬНОГО РЫНКА В РОССИИ. Скептики утверждают, что вексельный рынок в России не имеет будущего. Некоторая доля правды в данном суждении есть. И это связано не столько с существованием реального противоречия между "изобретениями" российской практики так называемыми эмиссионными векселями ("энергетическими", "приватизационными", "бездокументарными") и деловым оборотом цивилизованного рынка классических векселей, сколько с реальной угрозой "прихлопнуть" его законодательным путем. Государство уже предпринимало в 1991-1994 гг. усилия по перестройке законодательства и системы государственного регулирования и надзора за вексельным рынком. Делались попытки в приказном порядке организовать вексельное обращение в стране. Как показали последующие события, эти усилия во многом оказались тщетными, и возрождающаяся практика вексельного оборота их постоянно сводила на нет. Последняя попытка подвести законодательную базу под "правила игры" на вексельном рынке связана с принятием Госдумой РФ 21 февраля 1997 г. федерального закона "О Переводном и Простом векселе" и подписанием его Президентом РФ 11 марта. Существующие противоречия в развитии вексельного рынка обусловлены многими причинами: объективными и субъективными; внешними и внутренними; носящими как макро-, так и микроэкономический характер. Рассмотрим одно из противоречий. Так, с одной стороны, российское вексельное законодательство, основанное на Женевских вексельных конвенциях, подчинено нормам международного права, нормам достаточно жестким и рассчитанным на развитость обычаев вексельного делового оборота. С другой стороны, в современной России практически полностью отсутствуют соответствующие обычаи, и только начала возрождаться практика вексельного оборота. Какими же путями возможно разрешение этого противоречия? В настоящее время существуют три пути решения этой проблемы. Первый путь — наиболее простой и логичный. Суть его состоит в том, что Женевские конвенции устарели и должны быть заменены в России нормативными актами, которые бы детализировали в будущем правовое регулирование вексельного обращения (в сфере применения векселей, в контролирующих органах, в процедуре совершения протеста и др.). Вслед за денонсацией международных договоров началось бы формирование практики и обычаев вексельного оборота, включая "вексельный всеобуч", и наконец — законодательное закрепление этих обычаев и выбор системы вексельного права (англо-американская, континентальная или собственная), к которой стоило бы присоединиться в последующем. С точки зрения логики, это наиболее простой путь. Сначала формируются обычаи делового оборота, нарабатывается практика, все это учитывается в нормативных документах, в вексельном законодательстве. Однако этим путем вряд ли можно воспользоваться для разрешения сложившегося противоречия, на что есть веские причины: во-первых, отсутствие вексельного права на рынке будет моментально заполнено другими видами — гражданским, торговым, финансовым правом: во-вторых, длительное отсутствие вексельной нормативной базы (понадобятся десятилетия для создания обычаев делового оборота) приведет к значительному росту злоупотреблений на вексельном рынке; в‑третьих, мы вступим в противоречие с международным торговым правом (в конце 1996г. Россия получила "режим наибольшего благоприятствования" в торговле, ратифицировав “Соглашение о партнерстве и сотрудничестве с Европейским Союзом”, а также подала заявку на вступление во Всемирную торговую организацию). Второй путь — традиционный, именно по нему сейчас и развивается российский вексельный рынок. Действующее вексельное законодательство остается в силе с 1937 г. Со временем происходит постепенная регламентация неурегулированных проблем вексельного оборота ведомственными нормативными актами — инструкциями, распоряжениями и постановлениями Правительства РФ, Минфина РФ, Банка России, ФКЦБ России — которые основываются на обобщениях практического опыта формирующегося вексельного оборота в стране. Данный путь не в полной мере отвечает потребностям и возможностям российской экономики. Это связано с тем, что, во-первых, соответствие российского вексельного законодательства нормам Женевских конвенций само по себе еще не является гарантией успешного правового регулирования вексельного обращения. Необходимо отметить, что Положение о переводном и простом векселе, утвержденное постановлением ЦИК и СНК СССР N 104/1341 от 7 августа 1937 г., практически не является дословным воспроизведением текста Единообразного вексельного закона с языка оригинала на русский и требует в дальнейшем подготовки новой редакции его перевода. Во-вторых, выход в свет многочисленных противоречивых подзаконных актов уже породил определенные "напряжения" в вексельном обороте. В-третьих, развитие вексельного рынка, пущенное "на самотек" без жестких регуляторов, привело к заполнению рынка "дружескими", "бронзовыми" и фальшивыми векселями, большинство из которых, по сути, стали криминальными денежными суррогатами или приняли вид "секъюритизированных" неплатежей. Действующее законодательство не устанавливает каких-либо ограничений по выпуску векселей, что позволяет государству, субъектам РФ и муниципальным образованиям размещать векселя в неограниченном количестве. Зачастую такая неурегулированность приводит к тому, что местная администрация выпускает векселей на сумму, превосходящую доходную часть своего бюджета, превращая "классический" вексель в эмиссионную ценную бумагу. Третий путь представляется оптимальным и состоит из подготовки и проведения в стране вексельной реформы, то есть комплекса мор по созданию правовой, организационной, технологической, региональной и информационной инфраструктуры цивилизованного вексельного оборота в России. Целью реформы должны стать, с одной стороны, усиление защиты интересов векселедержателей, с другой, повышение ответственности всех обязанных по векселю лиц. Реформа должна опираться на разработанную Концепцию развития вексельного рынка, увязанную с Концепцией развития рынка ценных бумаг в РФ (Указ Президента РФ №1008 от 01.07.1996), а также учитывать как внешние факторы (переключение денежных потоков в реальный сектор, проведение налоговой реформы, реструктуризацию предприятий, коммунальную и военную реформы в стране), так и внутренние факторы (рост объемов выпуска векселей и повышение доли корпоративных векселей, резкое увеличение необеспеченных "дружеских", "бронзовых" и фальшивых векселей, усложнение самого вексельного рынка, особенности бухучета и налогообложения операций с векселями). Хотя уже сейчас можно назвать основные принципы проведения вексельной реформы, лучше ограничиться только принципами, на которых должна строиться система российского вексельного законодательства. Первый — сохранение вексельного законодательства на основе Женевских конвенций (возможно, с применением ряда оговорок). Второй — самодостаточность вексельного законодательства. Третий — построение вексельного законодательства в основном на системе диспозитивных норм, а императивные нормы должны регулировать только минимум вексельных отношений, без которых невозможно избежать злоупотреблений. Четвертый — нормы вексельного законодательства должны быть жестко привязаны к налоговому и валютному законодательству, а также регулировать вопросы, отсутствующие в регламенте вексельного права. Пятый — вексельное законодательство должно адекватно отражать формирующиеся обычаи делового оборота, иначе получится система неработающих норм, которую все знают, но не выполняют. Реформа должна в первую очередь включать: - внесение изменений в Гражданский кодекс РФ и Закон РФ "О банкротстве (несостоятельности) предприятий" о порядке удовлетворения требований кредиторов и выделении требований кредиторов по векселям в отдельную очередь; - приведение в соответствии с ЕВЗ сроков совершения протеста и определение на законодательном уровне процедуры совершения протеста; - внесение изменений в Арбитражный процессуальный кодекс о введении ускоренной процедуры рассмотрения исков по векселям; - предоставление права уполномоченному государственному органу (ФКЦБ, ЦБ РФ, Минфину РФ) получать от нотариальных контор сведения о фактах совершения протеста и вменение в обязанность этому органу либо уполномоченному им лицу предоставлять полученную информацию всем заинтересованным лицам и средствам массовой информации; - создание законодательной базы саморегулируемых организаций, объединяющих участников вексельного рынка (например АУВЕР); - реформа налоговой системы и унификация налогообложения доходов физических и юридических лиц по различным ценным бумагам; - разработка и принятие Свода вексельных нормативных документов (Вексельного Кодекса). Создание правовой, организационной, информационной инфраструктуры цивилизованного вексельного оборота невозможно без обучения специалистов, работников коммерческих структур, судей, руководителей государственных организаций, населения навыкам работы с векселями, изучения как российского опыта, так и обычаев вексельного оборота других стран. ЗАКЛЮЧЕНИЕ. В условиях когда рынок ГКО, традиционно являющийся ценовым ориентиром для вексельного рынка восстанавливается после кризиса, ликвидность последнего резко упала, нарушены ценовые ориентиры, значительно снизились объемы сделок. Тем не менее, рынок продолжает функционировать, оставаясь практическим источником рублевой ликвидности и поставщиком рублевых финансовых инструментов. В связи с резким падением ликвидности, общим негативным настроем и выводом денежных средств на валютный рынок доходности векселей резко возросли, причем об их уровне можно говорить весьма ориентировочно. Так, короткие векселя Сбербанка предлагаются по ценам, обеспечивающим доходность в 150-200% годовых спрос стоит на уровне 200-250% годовых. Менее же ликвидные бумаги (например, «Газпром», «Инком» и т.п.) предлагаются к покупке с доходностью в 300-350% годовых при практически полном отсутствии спроса. Основными покупателями, в противоположность совсем недавним временам, стали выступать промышленные предприятия, которые используют резко подешевевшие бумаги для расчетов за поставляемую продукцию и погашение кредитов перед банками векселями. Финансовые же компании в связи с острым кризисом ликвидности практически не предъявляют спроса на банковские векселя. В секторе корпоративных товарных векселей ситуация более неопределенная. С одной стороны, товарное наполнение корпоративных векселей, не имеющих денежного погашения, гарантирует от роста инфляции, и, по большинству бумаг (прежде всего нефтяных), от падения курса рубля. С другой стороны, кризис банковской системы, невозможность привлечения кредитов как на Западе, так и в России и иные объективные сложности делают для многих промышленных предприятий жизненно необходимым денежную форму оплаты продукции. В такой ситуации многие промышленные предприятия могут отказаться от погашения своих долгов либо требовать большого денежного сопровождения. В ситуации кризиса платежной системы России вексель Сбербанка остается универсальным платежным средством. При этом на вексель в зависимости от срока и суммы начисляется доход до 50% годовых. Данная курсовая работа преследовала своей целью знакомство с финансовым векселем и использование данного финансового инструмента в работе Сберегательного Банка. Приложение № 1ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА. 1. Женевские вексельные конвенции 1930 года (Конвенция № 358 от 7 июня 1930 г., устанавливающая Единообразный закон о переводном и простом векселе). 2. Федеральный закон «О переводном и простом векселе» № 48-ФЗ (принят ГД ФС РФ 21.02.97г.). 3. Постановление ЦИК и СНК СССР от 7 августа 1937 года № 104/1341 об утверждении «Положения о переводном и простом векселе». 4. Закон Российской Федерации «О валютном регулировании и валютном контроле» от 9 октября 1992 года № 3615-1. 5. Положение «Об изменение порядка проведения в Российской Федерации некоторых видов валютных операций» № 39 от 24 апреля 1996 г. 6. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 года № 61 (в ред. Указаний ЦБ РФ от 11.12.97 N 62-У (ред. от 30.12.97), от 30.03.98 N 196-У), (в ред. Указаний ЦБ РФ от 01.06.98 N 245-У, от 09.06.98 N 257-У). 7. Письмо Банка России № 26 от 23 февраля 1995 года «Об операциях коммерческих банков с векселями и изменениях в порядке бухгалтерского учета банковских операций с векселями» (в редакции письма Банка России от 21.02.97 N 414). Письмо № 26 применяется в части, не противоречащей Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 года № 61 со всеми изменениями и дополнениями. 8. Положение Банка России от 25 марта 1997 г. № 56 «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации», (в ред. Указания Банка России от 30.12.97 № 121-У). 9. «Положение о порядке и условиях выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг» N 05-01-04 от 17 сентября 1992 г. (в редакции писем Минфина РФ от 19.10.92 N 97, от 22.04.93 N 50, от 27.01.94 N 05-01-04, от 08.04.94 N 05-01-04, от 16.05.94 N 05-01-04, от 13.09.94 N 125). 10. Решение Центральной экспертно-проверочной комиссии при Росархиве и Центральной экспертной комиссии Госналогслужбы Российской Федерации от 27 июня 1996 года «Об изменении сроков хранения документов бухгалтерского учета». 11. «Стандарт выдачи и погашения векселей» и «Стандарт передачи векселей», утвержденные Ассоциацией участников вексельного рынка (АУВЕР). 12. «Порядок ведения информационной системы «Вексель» № 212-р от 16.06.97г. со всеми изменениями и дополнениями. 13. «Положение о печатях и штампах учреждений Акционерного коммерческого Сберегательного банка Российской Федерации» № 135-р от 31.10.96г. 14. Положение «О проведении межфилиальных расчетов в Сбербанке России» от 10 апреля 1998 года № 355-р. 15. «Порядок осуществления расчетов между учреждениями Сбербанка России по расчетным чекам, простым векселям, сберегательным сертификатам и переводам вкладов населения» № 74-р от 22 декабря 1994 года. 16. «Методические указания по определению подлинности ценных бумаг Сберегательного банка Российской Федерации» № 01-4980 от 02.12.96г. 17. «Регламент приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемым учреждениями Сбербанка России с юридическими лицами» № 144-р от 14.01.97г. со всеми изменениями и дополнениями. 18. «Регламент по работе с просроченной задолженностью заемщиков (юридических лиц) Сбербанка России» № 278-р от 14 ноября 1997 года. 19. «Регламент предоставления кредитов с применением векселей юридическим лицам Сбербанком России и его филиалами», утвержденный Комитетом Сбербанка России по предоставлению кредитов и инвестиций. 20. «Перечень документов со сроками хранения, образующимися в деятельности Сбербанка России и учреждений его системы» (утвержден 04 мая 1995г.). 21. С введением в действие «Положения о простых векселях Сбербанка России» утрачивает силу «Положение о простых векселях Акционерного коммерческого Сберегательного банка Российской Федерации» № 222-р от 11.06.97г. 22. Действия «Правил особого режима хранения бланков векселей Сбербанка России и бланков фирменных гарантийных писем» № 111-р (утверждены решением Совета Директоров Сберегательного банка Российской Федерации от 29 ноября 1995 г. протокол № 95) утрачивают силу в части работы с бланками векселей Сбербанка России. 23.Чумаченко А. Нужен национальный мундир для международной нормы // Экономика и жизнь, 1996, № 49. ПРИЛОЖЕНИЕ № 2ОБРАЗЦЫ ЗАПОЛНЕНИЯ ИНДОССАМЕНТОВ НА ВЕКСЕЛЕ

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(название,

юридический адрес

(название,

юридический адрес

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.