|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Вексель Сбербанка13. ПОРЯДОК ВЗАИМОРАСЧЕТОВ МЕЖДУ БАНКАМИВзаиморасчеты между Банками, выдавшими векселя и оплатившими их, производятся через расчетную систему Сбербанка России в соответствии с «Положением», «Порядком осуществления расчетов между учреждениями Сбербанка России по расчетным чекам, простым векселям, сберегательным сертификатам и переводам вкладов населения» № 74-р от 22 декабря 1994 года и другими документами (Приложение № 1). Сумма возмещения средств по оплате векселя, выданного другим Банком, состоит из фактически выплаченной векселедержателю суммы и платы. При этом размер, вид и порядок взимания платы устанавливается Комитетом по ставкам. При осуществлении взаиморасчетов в срок, Банки совершают следующие действия: 1. Банк, оплативший вексель, в день оплаты векселя составляет документальное сообщение по форме Приложения № 10.1, заверяет его у руководства Банка и передает оператору ИС «Вексель» для отправки в Банк, выдавший вексель. 2. Уполномоченный работник Банка, выдавшего вексель, распечатывает данное сообщение и справку по векселю с реквизитами оплаты, полученную из ЦБД ИС «Вексель», заверяет своей подписью и передает документы на подпись руководству Банка. После подписания сообщения руководством Банка, сообщение (Приложения № 10.2) передается в бухгалтерию и оператору ИС «Вексель» для отправки в Банк, оплативший вексель; 3. Бухгалтерия Банка, выдавшего вексель, на основании полученного и подписанного руководством Банка сообщения и справки по векселю из ЦБД ИС «Вексель», производит списание данного векселя. 4. При наступлении срока платежа Банки производят взаиморасчет по оплаченному векселю на основании документального сообщения и раздела 13. 5. Документальные сообщения, направляются по электронной почте ИС «Вексель». При отсутствии электронной почты ИС «Вексель» или при невозможности ее использования документальные сообщения могут, по указанию Сбербанка России, направляться по другим каналам связи. Территориальный банк имеет право для подчиненных ему Банков самостоятельно устанавливать размер платы (или отменить эту плату), взимаемой за оплату векселя, выданного, а в последствии оплаченного Банками, подчиненным этому территориальному банку. Установленная территориальным банком плата не может превышать размер платы, установленный Комитетом по ставкам. В случае задержки возмещения средств по оплате векселя Банк, оплативший вексель, взимает с Банка, выдавшего вексель, плату за задержку за весь срок задержки в размере, установленном Комитетом по ставкам. Плата за задержку начисляется на всю сумму возмещения по оплате векселя. Плата за задержку начисляется со дня, следующего за днем выставления в Расчетный центр Сбербанка России платежного документа о возмещении суммы на Банк, выдавший вексель. При этом последним днем начисления платы за задержку считается день возмещения суммы по векселю и платы. Плата за задержку возмещения суммы по векселю взимается с Банка, выдавшего вексель, платежным требованием после возмещения им суммы по векселю и платы. Порядок взаиморасчетов по выданным и оплаченным векселям между Банками, подчиненными одному территориальному банку, устанавливается самим территориальным банком. Порядок и условия взаиморасчетов между Банками могут быть изменены Комитетом по ставкам. 14. ОСОБЕННОСТИ РАБОТЫ С ВАЛЮТНЫМИ ВЕКСЕЛЯМИОперации по выдаче валютных векселей совершают: 1. территориальные банки, уполномоченные Комитетом по ставкам. Территориальный банк (неуполномоченный), желающий выдавать валютные векселя, направляет в УЦБ Заявку (Приложение № 3.3) на получение соответствующего разрешения; 2. отделения территориальных банков, (подчиненные уполномоченному на выдачу валютных векселей территориальному банку), уполномоченные Комитетом банка на выдачу валютных векселей. Для этого отделение уполномоченного территориального банка, желающее выдавать валютные векселя, направляет на рассмотрение территориального банка Заявку на получение соответствующего разрешения. Заявка направляется по форме аналогичной приведенной в Приложении № 3.3. Комитет банка рассматривает Заявку, после чего принимает соответствующее решение. 2. Покупка валютного векселя может совершаться физическими и юридическими лицами (независимо от того, в какой кредитной организации юридическое лицо находится на расчетном обслуживании) только за иностранную валюту. Выдача валютного векселя нерезидентам осуществляется только с разрешения Комитета по ставкам (Приложения № 3.2. и 3.3.). Комитет по ставкам устанавливает виды валют, в которых Банки могут выдавать валютные векселя. При указании в векселе вексельной суммы в иностранной валюте (пункт 3.2.2 «Положения»), валюта должна быть обозначена также прописью и указана с помощью стандартного сокращения согласно Общероссийскому классификатору валют ОК 014-94, утвержденному Постановлением Госстандарта России от 26 декабря 1994 г. N 365. Наличные валютные средства в уплату за вексель не принимаются. Перечисление денежных средств на покупку (выдачу) валютного векселя на счет Банка производится: 1. с текущего валютного счета (вклада) резидента (юридического или физического лица) в уполномоченном банке (имеющем валютную лицензию) Российской Федерации; 2. с ссудного счета; 3. с соответствующего банковского счета нерезидента. Валютный вексель может быть оплачен как резидентам, так и нерезидентам, получившим вексель по индоссаменту в соответствии с действующим законодательством Российской Федерации. Валютный вексель может использоваться в качестве расчетного средства только в разрешенных валютным законодательством Российской Федерации случаях. При расчетах резидентов с использованием валютных векселей Сбербанка России обязательно наличие лицензий (разрешений) Банка России у обеих сторон. При расчетах резидентов с нерезидентами с использованием валютных векселей Сбербанка России обязательно наличие лицензии (разрешения) Банка России только у резидента. Расчеты резидентов с уполномоченными банками (имеющими валютную лицензию) с использованием валютных векселей Сбербанка России производятся без ограничений и без специальных разрешений Банка России. Нерезиденты могут отчуждать валютные векселя только уполномоченным банкам, нерезидентам, а также резидентам, имеющим лицензию (разрешение) Банка России. Валютный вексель, предъявленный владельцем в Банк к погашению, может быть оплачен в валюте, в которой выдан, либо, по желанию векселедержателя и с согласия Банка, в рублях Российской Федерации по курсу Банка России, действующему на день предъявления векселя к оплате. Банк при работе с валютными векселями должен соблюдать установленный сублимит на открытые валютные позиции. III. НАЛОГООБЛОЖЕНИЕ ВЕКСЕЛЕЙ15. НАЛОГ НА ПРИБЫЛЬ И ДОХОД ПО ВЕКСЕЛЮ Следует прежде всего различать эмиссию векселей для расчетов по коммерческим сделкам, эмиссию векселей для привлечения финансовых ресурсов, выписку векселя при получении ссуды от другого предприятия. Доход можно получить несколькими способами: 1. от разницы между покупной ценой и ценой продажи (погашения); 2. в виде процентов, начисляемых на вексельную сумму (в векселях со сроком оплаты «по предъявлении» и «во столько-то времени от предъявления»); 3. в виде процентов, включенных в саму вексельную сумму, при расчетах за товары и услуги. Если Сбербанк покупает вексель с целью получения дохода от разницы между ценами приобретения и продажи (погашения), то сумма разницы включается в его внереализационные доходы и облагается по общей ставке налога на прибыль банка. Если доход по векселю получен в виде процентов, то это является доходом по ценной бумаге и подлежит налогообложения у источника его выплаты. Ставка налога составляет 18%, если владельцем тратты является банк. Если доход по векселю получен в виде процентов, включенных в его сумму, то они относятся к внереализационным доходам и облагаются по общей налоговой ставке банка. При выплате процентов может возникнуть несколько ситуаций. Если векселями рассчитываются за поставленные товары или оказанные услуги, то выплата процентов по ним в полном объеме относится на себестоимость продукции. Если векселями оформлена ссуда одного предприятия другому, то выплата процентов по ним относится на себестоимость аналогично процентам по банковским кредитам, то есть в пределах ставки Банка России плюс три процента. Проценты по вексельному кредиту при учете векселей в банках относятся на себестоимость аналогично. Банки при эмиссии векселей уменьшают налогооблагаемую прибыль на выплату процента по ним или выплачиваемый дисконт, также в пределах ставки Банка России по централизованным кредитным ресурсам плюс три процента, то есть начисленные и выплаченные проценты по собственным векселям банков с номиналом как в рублях, так и в иностранной валюте относятся на себестоимость оказываемых услуг. IV. ВЕКСЕЛЬНОЕ КРЕДИТОВАНИЕ 16. ВЕКСЕЛЬНЫЙ КРЕДИТ В ФОРМЕ УЧЕТА ВЕКСЕЛЕЙЦентральный банк Российской Федерации рекомендует Сбербанку совершать следующие операции с векселями: - учет векселей; - выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей; - принятие векселей на инкассо для получения платежей и для оплаты векселей в срок. Наряду с выдачей ссуд до востребования под обеспечение векселей, Сбербанк может предоставлять и срочные ссуды под залог векселей. Вексельно-кредитные операции в банке начинаются с получения клиентом вексельного кредита. Этот кредит может быть получен в форме учета векселей и в форме специального ссудного счета под залог векселей. Учет векселей состоит в том, что векселедержатель передает векселя банку по индоссаменту до наступления срока платежа по ним и получает за это вексельную сумму, уменьшенную на определенный процент. Этот процент называется учетным процентом, или дисконтом. Поскольку векселедержатель, предъявивший векселя к учету, платеж по ним получает немедленно, не дожидаясь истечения срока платежа по векселю, то для него это означает фактически получение кредита от банка. Поэтому учет векселей Сбербанком традиционно рассматривается как один из способов предоставления ссуд. За такую операцию Сбербанк взимает определенный процент - дисконт. Процентная ставка по учету векселей устанавливается самим банком, а сумма дисконта рассчитывается по формуле:

где С - сумма дисконта; В - сумма векселя; Т - срок (в днях) до наступления платежа по векселю; П - годовая процентная ставка по учету векселей; 360 - количество дней в году. При

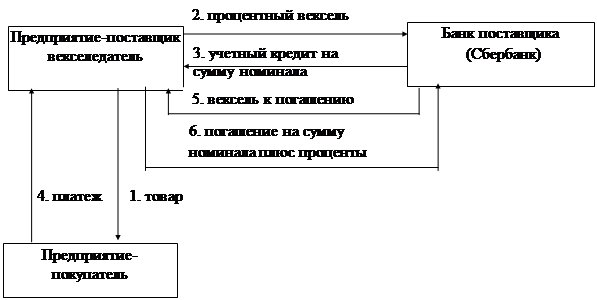

исчислении дисконта сначала определяют процентные числа Дисконт удерживается банком из суммы векселя сразу же в момент его учета. По векселям с платежом не в месте учета взимается также порто (почтовые расходы) и дампо (комиссия иногородним банкам за инкассирование иногородних векселей). Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Предъявительский кредит открывается для учета передаваемых клиентом банку векселей, выданных различными векселедателями. Он используется теми клиентами, которые предоставляют своим покупателям отсрочку платежа и поэтому имеют в обороте большое количество векселей, срок оплаты которых не наступил. Эти векселя передаются в банк для учета и оплачиваются в счет открытого предъявительского кредита. Под векселедательский кредит клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги. Получатели таких векселей затем представляют их в свои банки, которые, в свою очередь, пересылают их в банк векселедателя для погашения за счет открытого кредита. Вексельные кредиты обычно выдаются Сбербанком клиентам, у которых в нем открыты расчетные (текущие) счета.

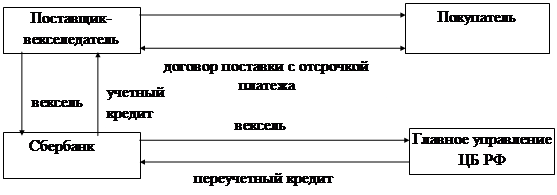

Рис.5 Схема учета процентного векселя Векселедательский кредит может иметь и другие формы. Например, векселедатель выставляет на банк вексель, который последний заранее акцептует. Такой кредит называется акцептным. Банк оплачивает предъявленный вексель либо из покрытия, предоставляемого клиентом, либо за счет открытого кредита. Возможен вариант выдачи банком в рамках кредита простых векселей на имя клиента. Как правило, такие векселя выписываются со сроком оплаты «через столько-то дней после предъявления» или «по предъявлении не ранее определенной даты». Удобство этого кредита для банка состоит в том, что при его выдачи не происходит реального движения денег. При рассмотрении возможности открытия вексельного кредита Сбербанк оценивает платежеспособность клиента. Для этого в Сбербанк предоставляются финансовые документы предприятия, описание его основных и оборотных фондов, информация о наличии в прошлом просроченной задолженности, производственно-хозяйственные планы, страховые полисы, если они есть, устав предприятия. Сбербанк может использовать данные о предприятии, полученные от других банков и специальных фирм. Если предприятие раньше допускало свои векселя до протеста, то получить вексельный кредит ему будет проблематично. Векселя и в предъявительских, и в векселедательских кредитах принимаются к учету только в размере свободного остатка кредита. 17. ПЕРЕУЧЕТ ВЕКСЕЛЕЙ БАНКОМСбербанк, учитывая вексель клиента, может переучесть его в другом кредитном учреждении. Однако во всем мире наиболее распространенной является практика переучета векселей в Центральном банке страны. Схема проведения переучетных операций выглядит следующим образом:

Рис.6 Схема проведения переучетных операций Центральный банк кредитует коммерческие банки либо по их заявкам (по ставке рефинансирования), либо через кредитные аукционы. Но наиболее цивилизованный путь распределения кредитных средств - это переучет векселей, аккумулированных банками. Обратный выкуп векселей Сбербанком и, соответственно, погашение вексельного кредита происходят путем списания его суммы с корреспондентского счета банка. Если на счете не окажется достаточной суммы, то ссуда переводится в разряд просроченных и по ней начисляются в качестве пени проценты в размере 1,3 учетной ставки Банка России. 18. КРЕДИТНЫЕ БАНКОВСКИЕ ВЕКСЕЛЯПринцип вексельного кредита заключается в том, что предприятие-ссудозаемщик расплачивается с кредиторами не реальными денежными средствами, а банковскими обязательствами, оформленными в виде векселей. Основное преимущество такого кредита для предприятий заключается прежде всего в низкой стоимости пополнения оборотных средств (низкой процентной ставкой по кредиту). Это объясняется тем, что Сбербанку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Ссудозаемщик, получая кредит в виде банковских векселей, использует их в дальнейшем в качестве платежного средства с целью погашения кредиторской задолженности и снижения себестоимости продукции по статье произведенных материальных затрат (вследствие низкой процентной ставки вексельного кредита).

Рис.7 Схема выпуска Сбербанком кредитных векселей Его кредитор, приняв вексель в счет погашения текущей или просроченной задолженности, получает банковскую гарантию оплаты определенной суммы в определенный срок. Однако наиболее целесообразным представляется дальнейшее использование векселя в расчетах, то есть для погашения собственной текущей или просроченной кредиторской задолженности. Необходимо отметить, что при подготовке вексельного кредита на основании составленного ссудозаемщиком списка кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, а также предполагаемые суммы и сроки платежей. В случае острой нехватки денежных средств, последний векселедержатель может, не дожидаясь срока оплаты векселя, досрочно учесть его в любом филиале банка с дисконтом, определяемым на момент предъявления векселя к учету, либо под залог векселя получить коммерческий кредит. Оформление и выдача кредитных векселей осуществляется на основании кредитного договора. Как и при получении обычного коммерческого кредита, от предприятия ссудозаемщика требуется предоставление необходимых гарантий возврата суммы кредита и процентов по нему. Возможна следующие виды обеспечения: - денежные средства заемщика на счете в банке (депозиты, вклады и прочие); - ценные бумаги, выпущенные банком (векселя, сертификаты) и государственные ценные бумаги; - банковские гарантии, поручительства, долговые обязательства и корпоративные ценные бумаги; - средне- и высоколиквидная промышленная продукция (аудио- и видеоаппаратура, бытовая электротехника, оргтехника, мебель, предметы одежды, парфюмерия, строительные материалы); - автотранспортные средства и детали к ним. На основании заключенного кредитного договора кредитный отдел банка выдает ссудозаемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-ссудозаемщика ставит свою подпись и печать на корешке каждого векселя (корешки векселей хранятся в банке для отчетности). По истечении срока кредитного договора предприятие - первый векселедержатель погашает полученный ранее кредит деньгами, выплачивая при этом проценты за пользование кредитом. Очередной владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Векселя чаще всего бывают бездоходными. Главный интерес для заемщика заключается в том, что процентная ставка по вексельному кредиту ниже ставок по обычным кредитам. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.