|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Управление вексельным обращением в коммерческом банке

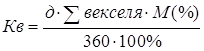

где, д - дни, на которые начисляются проценты;

М(%) - ставка межбанковского кредита. Подставляя данные из таблицы в формулу, можно подсчитать комиссионное вознаграждение которое банки должны друг другу за то, что они выплатили свои деньги за вексель другого банка:

Таблица 2.2

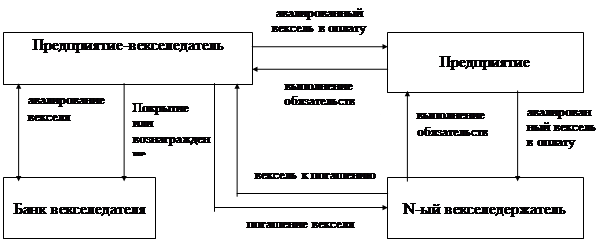

Отсюда видно, что 2 300 руб. - в качестве комиссионного вознаграждения Банк А должен перечислить Банку Б. 2.8 Кредитные банковские векселяРяд специалистов отмечает как весьма положительное явление на нашем финансовом рынке выпуск коммерческими банками так называемых расчетных или кредитных векселей. Принцип вексельного кредита заключается в том, что предприятие-ссудозаемщик расплачивается с кредиторами не реальными денежными средствами, а банковскими обязательствами заплатить определенную ссуму в определенный срок, оформленным в виде векселей. Основное преимущество такого кредита для предприятий заключается прежде всего в низкой стоимости пополнения оборотных средств (низкой процентной ставкой по кредиту). Это объясняется тем, что банку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Ссудозаемщик, получая кредит в виде банковских векселей, использует их в дальнейшем в качестве платежного средства с целью погашения кредиторской задолженности и снижения себестоимости продукции по статье произведенных материальных затрат (вследствие низкой процентной ставки вексельного кредита).

Рис.2.4 Схема выпуска банком кредитных векселей Его кредитор, приняв вексель в счет погашения текущей или просроченной задолженности, получает банковскую гарантию оплаты определенной суммы в определенный срок. Однако наиболее целесообразным представляется дальнейшее использование векселя в расчетах, то есть для погашения собственной текущей или просроченной кредиторской задолженности. Необходимо отметить, что при подготовке вексельного кредита на основании составленного ссудозаемщиком списка кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, а также предполагаемые суммы и сроки платежей. В случае острой нехватки денежных средств, последний векселедержатель может, не дожидаясь срока оплаты векселя, досрочно учесть его в любом филиале банка с дисконтом, определяемым на момент предъявления векселя к учету, либо под залог векселя получить коммерческий кредит. Оформление и выдача кредитных векселей осуществляется на основании кредитного договора (приложение 3). Как и при получении обычного коммерческого кредита, от предприятия ссудозаемщика требуется предоставление необходимых гарантий возврата суммы кредита и процентов по нему. Возможна следующие виды обеспечения: - денежные средства заемщика на счете в банке (депозиты, вклады и прочие); - ценные бумаги, выпущенные банком (векселя, сертификаты) и государственные ценные бумаги; - банковские гарантии, поручительства, долговые обязательства и корпоративные ценные бумаги; - средне- и высоколиквидная промышленная продукция (аудио- и видеоаппаратура, бытовая электротехника, оргтехника, мебель, предметы одежды, парфюмерия, строительные материалы); - автотранспортные средства и детали к ним. На основании заключенного кредитного договора кредитный отдел банка выдает ссудозаемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-ссудозаемщика ставит свою подпись и печать на корешке каждого векселя (корешки векселей хранятся в банке для отчетности). По истечении срока кредитного договора предприятие - первый векселедержатель погашает полученный ранее кредит деньгами, выплачивая при этом проценты за пользование кредитом. Очередной владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму. Векселя чаще всего бывают бездоходными. Главный интерес для заемщика заключается в том, что процентная ставка по вексельному кредиту ниже ставок по обычным кредитам. Векселя выдаются и передаются (индоссируются) только юридическим лицам, зарегистрированным на территории России. Любой векселедержатель может предъявить вексель к оплате во все отделения и филиалы банка. Таким образом, у вексельных ссуд есть как минимум семь преимуществ. 1. Возможность пополнения оборотных средств под низкую процентную ставку. 2. Возможность выдачи кредита пакетом векселей удобных для заемщика номиналов. 3. Возможность определения заемщиком графика погашения векселей, а значит, и уровня процентной ставки. 4. Возможность ускоренной оплаты продукции и услуг (отсутствуют затраты времени на межбанковский пробег средств). 5. Возможность избежать безакцептного списания средств с расчетного счета при погашении дебиторско-кредиторской задолженности и осуществлении текущих платежей. 6. Возможность полного включения процентных выплат по обслуживанию вексельных кредитов в себестоимость (так как в абсолютном большинстве случаев проценты по вексельному кредиту значительно ниже действующей ставки рефинансирования Центробанка России). 7. Возможность уменьшения суммы залога или обеспечения кредита по сравнению с обычным кредитом (сумма обеспечения включает сумму кредита и проценты за его использование, а так как процентная ставка по вексельному кредиту значительно ниже, чем по обычному, уменьшается и сумма обеспечения кредита). Пример: 2 февраля 1998 года банк выдал вексельный кредит на сумму 500 000 рублей, процентная ставка 21%, срок возврата кредита 18 марта 1998 года, срок погашения векселя 20 марта 1998 года. Сумма причитающихся процентов:

Полная сумма векселя 512 945 рублей. Сумма обязательных отчислений в резерв депонируемых в Центральном Банке России, независимо от сроков кредитования 11%.

Недополучим

средств:

Доход банка составит: 12945 - 1424 = 11521 рубль. 2.9 Авалирование коммерческим банком векселей клиентаДля улучшения качества векселя (повышения его ликвидности) предприятие может обратиться в обслуживающий банк с просьбой о предоставлении ему гарантии платежа по векселю, то есть об авалировании данного векселя коммерческим банком. При авалировании чужого векселя банк заключает с лицом, за которое дается аваль, договор или соглашение об авалировании векселя. В таком договоре можно также оговорить ряд условий, таких как: сумма векселя и аваля, срок векселей, которые авалируются, величина вознагрождения, которое клиент уплачивает банку за такие услуги и т. п.

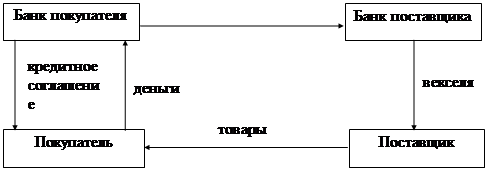

Рис.2.5 Схема авалирования коммерческим банком векселей своих клиентов Очень важным моментом является установление порядка оповещения банка о том, что клиент оплатил вексель и к банку не будет предъявлять требование. В интересах банка получить такое уведомление, поскольку на его основании он сможет списать с забалансового счета сумму своей задолженности по векселю. Комиссия, оговариваемая в соглашении, уплачивается банку в момент совершения им аваля и становится его доходом, вне зависимости от того, использовался аваль или нет. Сумма комиссионного вознаграждения может варьироваться в пределах от 1 до 10% от суммы аваля. В соглашении можно установить для клиента предельной суммы предоставляемого аваля. Аваль может быть выдан на сумму номинала векселя или на меньшую сумму. При неоплате основным должником векселя векселедержатель имеет право, не совершая протеста, обратиться к банку, давшего аваль за основного должника. 2.10 Акцептный кредитКлассическая форма векселедательского кредита есть акцептный кредит. В этом случае векселедатель выставляет на известный своей надежностью банк переводной вексель, который банк заранее акцептирует. Затем векселедатель расплачивается таким векселем за поставленные ему товары или услуги. Банк оплачивает этот вексель либо из соответствующего покрытия которое векселедатель имеет в банке, либо из открытого векселедательского кредита. В данном случае плательщиком по векселю является известный банк, который, таким образом, в дополнение к безупречной платежеспособности своего клиента присоединяет свою репутацию. Такими векселями не составляет труда расплачиваться с партнерами. Они также носят название банковских акцептов. Стоит отметить такую форму использования векселя при кредитовании, как акцептно-рамбурсный кредит. Обычно она применялась при внешнеторговых сделках, но при наших пространствах вполне может пригодиться и во внутреннем обороте. Здесь речь идет о поставках между предприятиями, как правило, разных регионов. В регионе поставщика предприятие-покупатель неизвестно, поэтому его вексель может не обладать здесь высокой ликвидностью. Это может сузить возможности его продажи, использования в расчетах. Тогда покупатель заключает со своим банком кредитный договор. Банк покупателя, в свою очередь, выставляет аккредитив на поставщика. Поставщик против отгрузочных и других документов получает от своего банка выданные последним векселя, обладающие должной ликвидностью (рис.2.6).

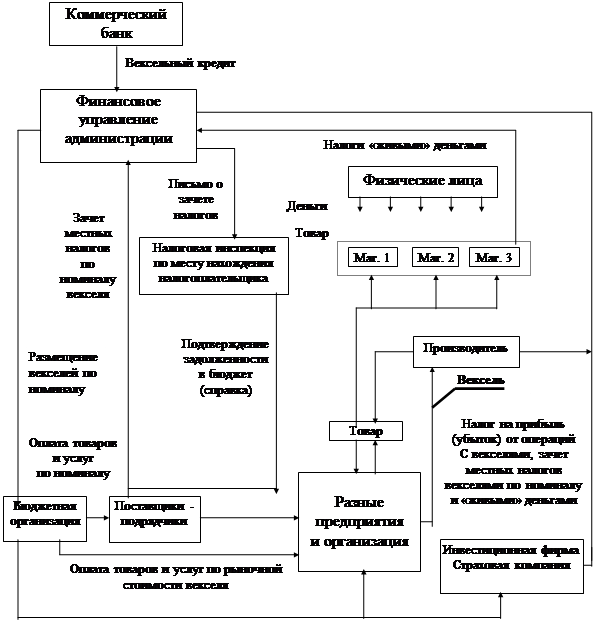

Рис.2.6 Схема акцептно-рамбурсного кредитования Глава 3. ВЕКСЕЛЬНОЕ КРЕДИТОВАНИЕ РЕГИОНАЛЬНЫХ АДМИНИСТРАЦИЙУчастие векселей во внутреннем хозяйственном обороте России привело к возрождению вексельного кредита. Дефицит денежной массы сделал вексельный кредит особенно актуальным. Статья 2 закона «О переводном и простом векселе» гласит: «Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом». Поэтому в настоящее время территориальные администрации не могут выпускать собственные векселя и вынуждены прибегать к вексельным кредитам. Особое значение вексельного кредита в том, что территориальные администрации заинтересованы в получении векселей для расчета со своими кредиторами по номиналу. Для реализации программы необходимо, чтобы администрация области взяла вексельный кредит в банке. Вексельный кредит предоставляется заемщику не в денежной форме, а векселями. По наступлении срока погашения кредита заемщик выплачивает банку-кредитору сумму кредита и проценты по нему в денежной форме. Привлекательность вексельного кредита в том, что ставки по нему ниже, чем по обычному денежному, а основная сумма долга погашается векселем при его возвращении в конце срока действия. Объем вексельного займа определяется потребностью в средствах для финансирования инвестиционных программах администрации, а в ряде случаев может достигать величины дефицита местного бюджета. Для участников цепочек вексельных расчетов важна способность векселей оборачиваться, служить платежным средством, подкрепленная надежным гарантом, в роли которого выступает местная администрация области. Векселя авалируются администрацией. Принимается постановление, по которому предприятия области могут оплачивать местные налоги этими векселями. Когда наступает срок погашения векселей они возвращаются банку. Примерно 30 процентов задействованных в программе векселей с авалем администрации можно направить в качестве инвестиций в бюджетную сферу. Доля вексельных инвестиций в общем их объеме составляет около 70 процентов. Оставшиеся 30 процентов - это денежные средства, необходимые для выплаты заработной платы, так как без «живых» денег все же не обойтись. Вексельные расчеты осуществляются так. Через банк администрация финансирует векселями участников инвестиционных проектов, бюджетные учреждения. Они используют их затем для своих расчетов со строителями, ремонтниками, поставщиками продукции. Которые в свою очередь, расплачиваются векселями за полученные ими поставки, то есть векселя переходят к товаропроизводителям. При этом предприятия могут направить эти векселя и на уплату налогов в местный бюджет. Обращение векселей через бюджетные предприятия и предприятия - товаропроизводители образуют замкнутую цепочку, векселя возвращаются в банк. В этой цепочке все промежуточные расчеты не требуют денежных средств, происходит взаимозачет платежей. Для администрации такие цепочки выгодны тем, что администрация может начать финансирование своих инвестиционных проектов, не дожидаясь налоговых поступлений в доходную часть бюджета; и ей не надо тратить реальные денежные средства на оплату промежуточных платежей, связанных с реализацией инвестиционных проектов. Следовательно, денежные поступления в бюджет можно направить на выплату заработной платы работникам бюджетных организаций врачам, учителям, сотрудникам управленческого аппарата. То есть снимается проблема задержек заработной платы, вызывающая обострение социальной напряженности в регионе.

Рис.3.1 Финансовые потоки и обращение векселей Векселя выгодны и предприятиям, так как принимаются в уплату налогов. Предприятие может распорядиться векселем в зависимости от своих финансовых потребностей - для накопления, экономии средств, расчетов с поставщиками и так далее. 3.1 Основные положения порядка предоставления вексельных кредитов3.1.1 Общее положенияНастоящий Порядок регламентирует предоставление вексельных кредитов уполномоченными банками (далее по тексту банк-кредитор) городским отраслевым органам управления - департаментам, комитетам, главным управлениям (далее по тексту - органы управления) для финансирования организаций и учреждений, состоящих на бюджете и получающих бюджетную дотацию на основную деятельность (далее по тексту - городские системы). Органы управления привлекают вексельные кредиты только тех банков-кредиторов, в которых находятся их бюджетные (и расчетные) счета и чьи векселя принимаются к оплате соответствующими предприятиями, выполняющими работы и оказывающими услуги для городских систем (далее по тексту - предприятия), которые оплачиваются городскими системами за счет бюджетного финансирования. В случае отказа предприятий принимать в оплату векселя определенного банка-кредитора органы управления могут обратиться за получением вексельного кредита в один из других банков-кредиторов. Для целей настоящего Порядка под вексельными кредитами понимаются кредиты, предоставляемые банками-кредиторами органам управления для приобретения простых векселей банков-кредиторов по их номинальной стоимости, с целью обеспечения финансирования городских систем и использования при проведении расчетов городских систем с предприятиями. Критерием определения лимита привлечения средств по вексельному кредиту на определенные цели является объем расчетов с соответствующими городскими системами в рамках сумм, предусмотренных для этих целей бюджетными показателями. В любом случае сумма обязательств по вексельному кредиту на определенные цели, включая проценты за пользование кредитом, не должна превышать размер, предусмотренный для этих целей бюджетным финансированием. Обращение простых срочных векселей регламентируется действующим законодательством и внутренними положениями банков-эмитентов векселей. 3.1.2 Оформление и обслуживание вексельного кредитаВ целях обеспечения единой кредитной политики городские системы предоставляют в соответствующие органы управления заявки, содержащие следующую информацию: - назначение, получатели (предприятия) и объемы расчетов векселями банка-кредитора; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.